【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

「元日経新聞記者の後藤達也さんが、現代の複雑な経済環境をわかりやすく解説。新NISA、株高、円安、インフレなど、今日的なトピックを通じて、投資の基礎から経済の仕組みまで幅広く学べます。株式市場を通じて世界情勢や社会変化を理解し、ビジネスパーソンに必要な経済知識と教養を身につけられる一冊です。」

「Amazonの紹介リンクです。興味がありましたら上記のリンクから購入いただけると、日々の励みになります。よろしくお願いいたします。」

昨日の市況を簡潔にまとめ(1分解説)

- 経済の強さと課題:

- 第2四半期GDP速報値が予想を上回る2.8%増を記録し、米国経済の底堅さを示しました。

- 個人消費と設備投資が堅調で、インフレ圧力も緩和傾向にあります。

- しかし、経済の強さがFRBの早期利下げ期待を後退させる要因にもなっています。

- 株式市場:

- S&P500とナスダックが下落する一方、ダウ平均は上昇しました。

- 大手ハイテク株への売りが目立つ中、中小型株への関心が高まっています。

- 経済指標の好転により、ソフトランディング(景気軟着陸)への期待が強まっています。

- 債券市場:

- 長期債利回りが低下し、中長期債が上昇しました。

- イールドカーブの逆転(短期金利が長期金利を上回る状態)が続いており、経済の先行きに不確実性が残っています。

- 市場は9月のFRB利下げを織り込んでいますが、経済の強さを考慮すると、FRBは慎重な姿勢を維持する可能性があります。

- 為替市場:

- 円が一時2カ月半ぶりの高値(円高)をつけた後、上げ幅を縮小しました。(円安へ)

- 米GDP発表後、安全資産としての円への需要が後退し、ドル買いが進みました。

- 来週の日銀金融政策決定会合で追加利上げの議論が注目されています。

- コモディティ市場:

- 原油価格は、経済指標の好転と在庫減少を受けて上昇しました。

- 金価格は、早期利下げ観測の後退により下落し、2週間ぶりの安値を記録しました。

株式市場(総合ニュース)

昨日(25日)は長期金利低下、ドル小幅高、株安でした。

主要指数のパフォーマンス

S&P 500種株価指数

- 終値: 5399.22

- 前営業日比: -27.91 (-0.51%)

- 増加銘柄: 約300銘柄上昇

- トレンド: 中小型株の成長、超大型株の減速

ダウ工業株30種平均

- 終値: 39935.07

- 前営業日比: +81.20 (0.20%)

ナスダック総合指数

- 終値: 17181.72

- 前営業日比: -160.69 (-0.93%)

- トレンド: 大手ハイテク株への売り

ラッセル2000指数

- 上昇: +1.3%

- トレンド: 中小型株の強さ

経済指標の影響

第2四半期GDP

- 増加率: 前期比年率2.8%増

- 前四半期比: 1.4%増から加速

- 需要: 堅調

PCEコア価格指数

- 上昇率: 2.9%

- 前期比: 低いが予想上回る

投資家の見方

FOMCの政策

- インフレ抑制に成功

- 利下げ期待

市場のソフトランディング観測

- ソフトランディング支持

- 市場に安堵感

投資戦略の転換

金利主導のセクターローテーション

- ハイテクから他セクターへ

大手ハイテク株

- 売りの圧力再燃

- 超大型株のアンダーパフォーム

中小型株

- 今後の上昇余地

- 収益改善期待

市場の見通し

スタグフレーションリスクの低下

- ゴルディロックスの様相強まる

- 企業業績への追い風

まとめ

25日の米国株式市場は、ハイテク株が売られた一方、景気敏感株が買われる展開となりました。

好調なGDP統計を受け、景気は底堅く、ソフトランディング(軟着陸)への期待が高まっています。

この状況下で中小型株への関心が高まり、年内の利下げ期待も相まって、今後の企業業績改善への期待が高まっています。

市場は経済指標と金融政策の動向を注視しながら、セクター間のバランス調整を続けると見られる

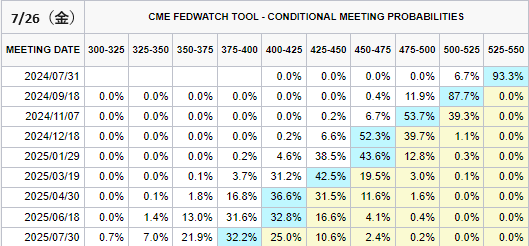

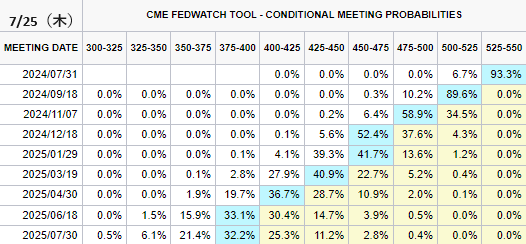

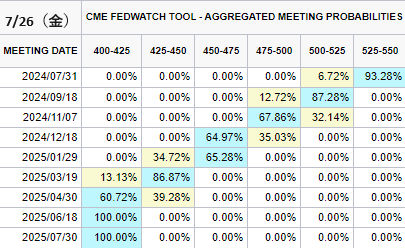

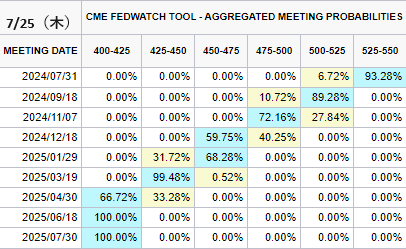

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

- 2024/09/18 100%(%)

- 2024/11/07 100%

年内利下げ確率 2回→35.03%(-5.22%) 3回→64.97%(+5.22%)

主要国債の利回り

30年債利回り

- 直近値: 4.49%

- 前営業日比: -5.7 BP

- 変化率: -1.25%

10年債利回り

- 直近値: 4.24%

- 前営業日比: -4.1 BP

- 変化率: -0.96%

2年債利回り

- 直近値: 4.43%

- 前営業日比: 0.0 BP

- 変化率: 0.00%

経済指標と市場の反応

第2四半期GDP

- 増加率: 前期比年率2.8%増

- 市場予想: 平均2.0%増

- 結果の影響: 国債利回りの低下、購入優勢

新規失業保険申請件数

- 減少: 前週比1万件減の23万5000件

- 市場予想: 23万8000件

- 結果の影響: 労働市場の堅調維持

金融政策の見通し

利下げ観測

- FOMCの議論: 積極的な金融緩和期待

- ウィリアム・ダドリー氏: 即時利下げの主張

- モハメド・エラリアン氏: 利下げを見送るリスク強調

- 金利スワップ市場: 今年の利下げ幅を66 bp織り込み

- 9月の利下げ: 高確率

市場の見通しと投資家の意見

ゴルディロックスの状況

- 経済成長: 底堅い

- インフレ圧力: 和らぎつつあり

- FRBの利下げ時期: 9月の可能性が高い

インフラストラクチャー・キャピタル・アドバイザーズCEO

- 市場の状況: 債券市場の底堅さ

- 経済成長の見通し: 堅調であり、インフレ圧力が低下

ゴルディロックス経済とは、経済が過熱することもなく、逆に冷え込むこともない、適度な成長を続ける状態を指します。

他の市場の影響

債券入札

- 7年債: 応札倍率2.64倍

- 最高落札利回り: 4.162%

BEI(ブレーク・イーブン・インフレ率)

- 5年物: 2.17%

- 10年物: 2.265%

まとめ

米国債市場では、早期利下げ期待と底堅い経済指標のバランスの中で中長期債が上昇しました。

GDP速報値が予想を上回る成長を示す一方、インフレ圧力の緩和も見られ、FRBの9月利下げ観測は強まっています。

ただし、経済の強さを考慮すると、FRBは慎重な姿勢を維持する可能性があります。

イールドカーブの逆転は続いており、経済の先行きに不確実性が残っています。

市場は今後のFOMC会合と経済指標を注視しつつ、金融政策の方向性を見極めようとしています。

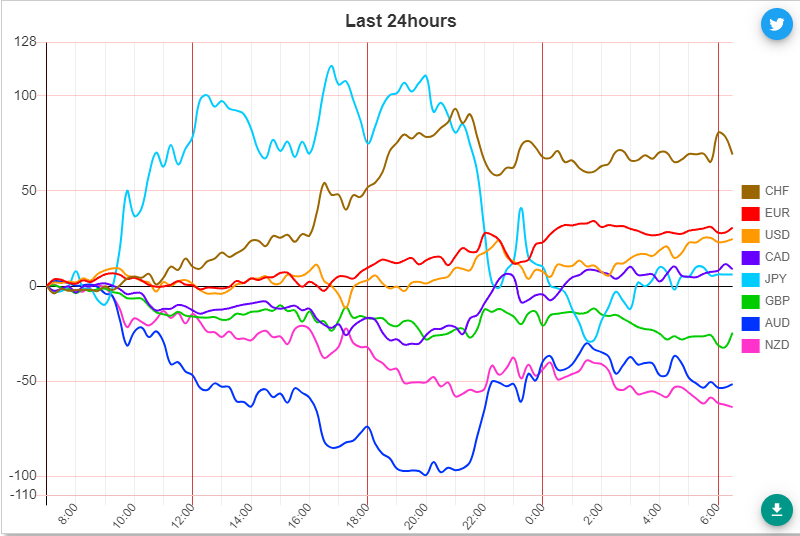

為替市場(FX) 通貨強弱(前日)

通貨全体

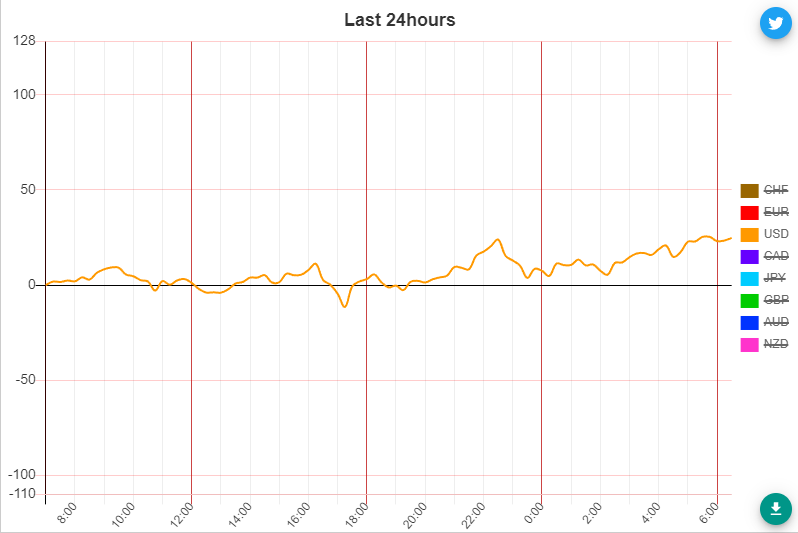

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑

その他の市場 金 原油

原油市場

ウェスト・テキサス・インターミディエート(WTI)先物

- 契約期間: 9月限

- 終値: 1バレル=78.28ドル

- 前営業日比: +69セント (0.9%)

- 一時下落: 6月初旬以来の安値

- 回復要因: 株価上昇に追従

北海ブレント先物

- 契約期間: 9月限

- 終値: 1バレル=82.37ドル

- 前営業日比: +66セント (0.8%)

経済指標の影響

- 米GDPとコア資本財受注: 予想上振れ

- インフレ指標: 弱め

原油在庫

- 減少量: 374万バレル(4週連続減少)

金市場

スポット価格

- 現在値: 1オンス=2357.08ドル

- 前営業日比: -40.62ドル (-1.7%)

- 2週間ぶりの安値

金先物

- 契約期間: 12月限

- 終値: 1オンス=2399.90ドル

- 前営業日比: -64.10ドル (-2.6%)

影響要因

- 米第2四半期GDP: 予想上回る

- 利下げ観測: 後退

- 利益確定売り: 活発

将来の見通し

- 米個人消費支出(PCE)のデータ

- 予想: PCE価格指数が物価圧力の弱まりを示唆

投資家の意見

ファワド・ラザクザダ氏(シティー・インデックス)

- コメント: GDPとコア資本財受注の予想上振れが資産クラス全般を持ち直し、インフレ指標は弱め

バート・メレク氏(トロント・ドミニオン銀行)

- コメント: データは金にとって良い材料ではない

- 金利スワップ市場: 9月の利下げ観測はなお織り込まれる

- 利益確定売り: 金を押し下げる要因

まとめ

ニューヨーク原油先物相場は続伸し、米GDPとコア資本財受注の予想上振れが資産クラス全般を持ち直す要因となりました。

一方、原油在庫の減少も原油価格を支える要因となっています。金相場は下落し、早期利下げ観測の後退から売り圧力が高まりました。

26日に発表される米個人消費支出(PCE)のデータが注目されており、物価圧力の弱まりを示唆する予想がされています。

今日は以上になります。最後まで見て頂きありがとうございます😊