【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

「元日経新聞記者の後藤達也さんが、現代の複雑な経済環境をわかりやすく解説。新NISA、株高、円安、インフレなど、今日的なトピックを通じて、投資の基礎から経済の仕組みまで幅広く学べます。株式市場を通じて世界情勢や社会変化を理解し、ビジネスパーソンに必要な経済知識と教養を身につけられる一冊です。」

「Amazonの紹介リンクです。興味がありましたら上記のリンクから購入いただけると、日々の励みになります。よろしくお願いいたします。」

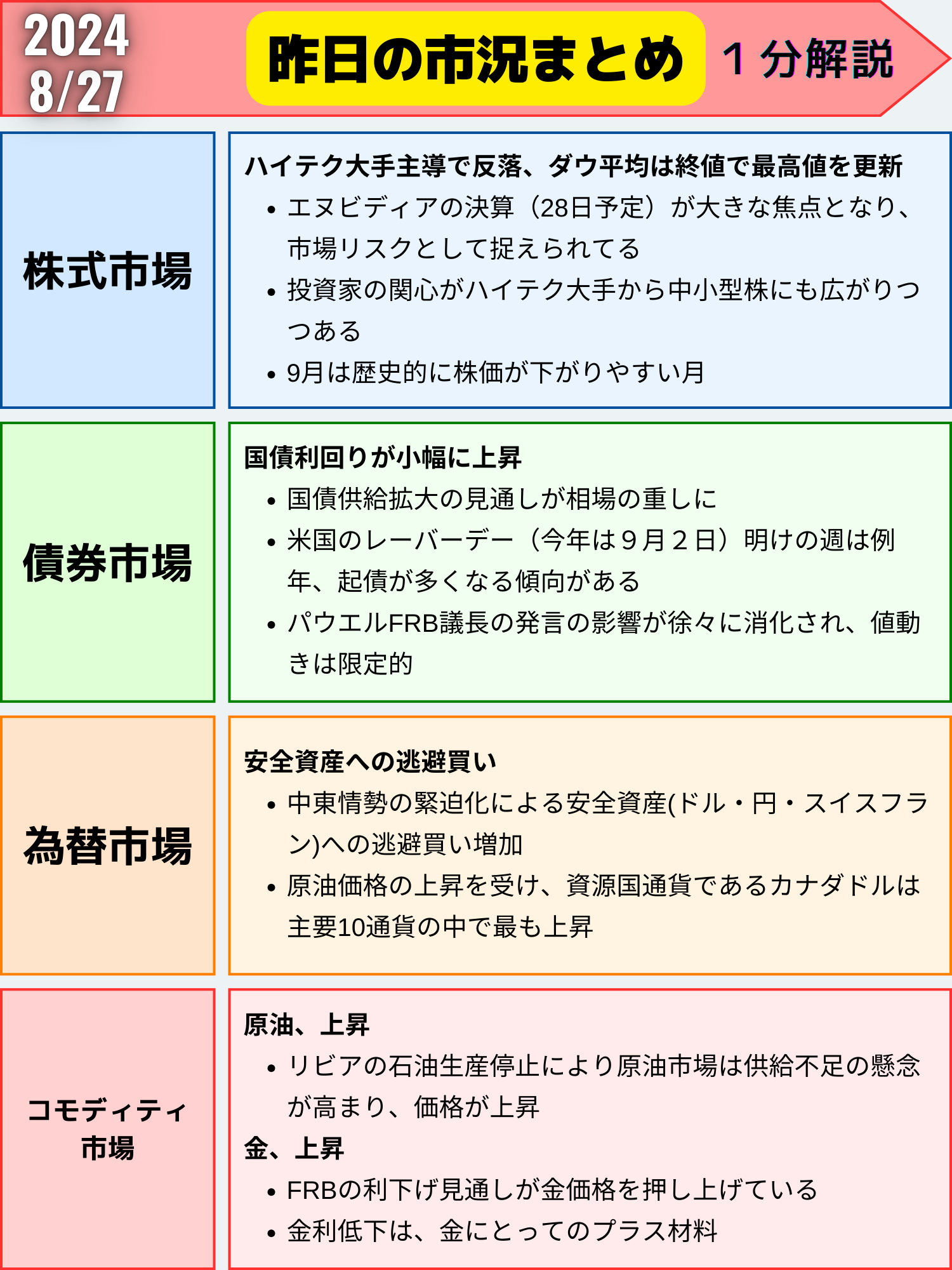

昨日の市況まとめ 1分解説

まとめ

地政学的リスクと金融政策の動向に大きく影響を受けた展開となりました。

株式市場では、S&P500とナスダックが下落する一方で、ダウ平均は最高値を更新するなど、まだら模様の動きを見せました。投資家の関心は、エヌビディアの決算発表や中小型株に集まっています。

債券市場では、供給拡大の懸念から国債利回りが小幅に上昇しました。為替市場では、中東情勢の緊迫化を背景に、ドルと円が安全資産として買われました。

コモディティ市場では、リビアの石油生産停止と中東情勢の影響で原油価格が上昇し、金価格もFRB議長の利下げ示唆を受けて上昇しました。

株式市場(総合ニュース)

昨日(26日)は金利上昇、ドル幅高、株安でした。

市場の注目

エヌビディア決算

- エヌビディアの決算発表が注目されており、市場のリスク要因として捉えられています。

- エヌビディアは「マグニフィセント・セブン」として、市場パフォーマンスの軸となっているため、期待外れの結果の場合、影響が大きいとされています。

米連邦準備制度理事会(FRB)と利下げ

- パウエルFRB議長が近く利下げの意向を示したことで、市場は強気相場の広がりを期待しています。

- サンフランシスコ連銀デーリー総裁やリッチモンド連銀バーキン総裁も利下げの必要性を示唆しており、金融政策に関する注目が高まっています。

株式市場の動向

- S&P500種株価指数は若干の下落を見せたが、ダウ工業株30種平均は最高値を更新。

- ハイテク株から幅広い銘柄へのローテーションが進む兆しがあります。

企業の自社株買い

- ゴールドマン・サックスのスコット・ルブナー氏は、S&P500種株価指数の過去最高値更新は企業の自社株買いやシステマティックファンド、リテール投資家からの強いフローによるものと予測しています。

経済指標と市場のボラティリティ

- 個人消費支出(PCE)価格指数や雇用統計などの経済指標が市場のボラティリティに影響を与える可能性があります。

- 歴史的に9月は株式市場にとって不調となることが多く、市場参加者は警戒しています。

まとめ

26日の米国株式市場では、S&P500種株価指数がハイテク大手主導で反落する一方、ダウ工業株30種平均は最高値を更新しました。市場の関心は28日に発表されるエヌビディアの決算に集中しており、マグニフィセント・セブンの業績も注目されています。

パウエルFRB議長の利下げ示唆により、投資家の関心がハイテク大手から中小型株にも広がりつつあります。ただし、9月は歴史的に株価が下がりやすい月であり、重要経済指標の内容次第では市場のボラティリティが高まる可能性があります。

長期的には、年内の利下げ開始と企業の自社株買いが支援材料となり、特に10-12月期には市場が持ち直すとの見方が強まっています。

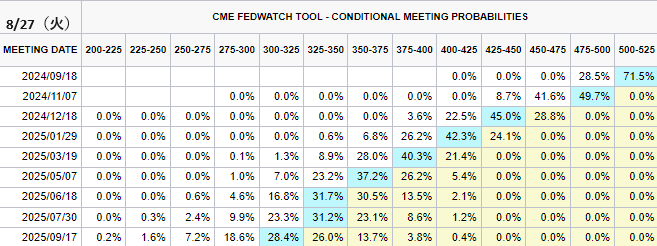

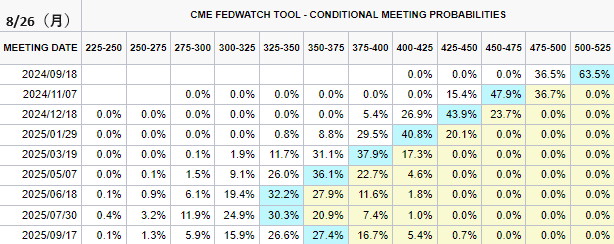

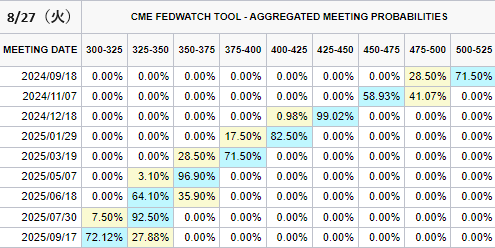

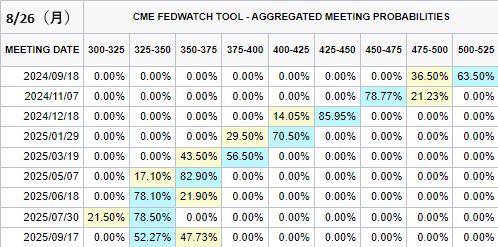

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

次回利下げ確率(前日比)

2024/09/18(次回FOMC)

- 1回→71.50%(+8.00%)

- 2回→28.50%(-8.00%)

年内利下げ確率

- 2回→0%(%)

- 3回→0%(0%)

- 4回→99.02%(+13.07%)

- 5回→0.98%(-13.00%)

年内利下げ、5回→0%に低下、4回→99%へ

米国債市場

利回りの動向

- 米30年債利回りは4.11%、米10年債利回りは3.82%、米2年債利回りは3.94%と小幅上昇しています。

- 利回りが上昇する背景には、供給の拡大見通しが重しとなっていることが挙げられています。

国債入札

- 27日に2年債入札(690億ドル)、28日に5年債入札(700億ドル)、29日に7年債入札(440億ドル)が予定されています。

- 社債の起債も9月初旬に集中するため、国債市場への圧力が続く可能性があります。

経済指標の影響

- 7月の耐久財受注は前月比9.9%増で、企業の設備投資の冷え込みが示唆されています。

- 航空機を除く非国防資本財受注は0.1%減で、予想外の減少となりました。

FRBの金融政策

- パウエルFRB議長の発言から、利下げ時期が近いとの期待が高まっていますが、大幅な利回りの変動は見られていません。

- 債券市場は、今後の労働市場やインフレのデータに注目しています。

まとめ

米国債市場では、国債利回りが小幅に上昇しました。主な要因として、今後の国債供給拡大見通しや9月初旬の社債発行集中が挙げられます。一方で、先週のパウエルFRB議長の発言による大幅な利回り低下の影響が徐々に消化されつつあります。

経済指標では、7月の耐久財受注が前月比9.9%増となった一方、設備投資の先行指標となる航空機を除く非国防資本財受注が0.1%減少し、企業の設備投資に冷え込みの兆しが見られました。

市場参加者は、8月の労働市場やインフレのデータが発表されるまで大きな変動はないとの見方を示しています。8月の国債利回りは月初から約30ベーシスポイント低下しており、月間の低下幅としては昨年12月以来の大きさとなる見通しです。

今後は、労働市場やインフレ関連の経済指標、そしてFRBの金融政策動向、特に利下げ時期の見通しが市場の焦点となります。また、今週予定されている国債入札の結果も、短期的な市場動向に影響を与える可能性があります。

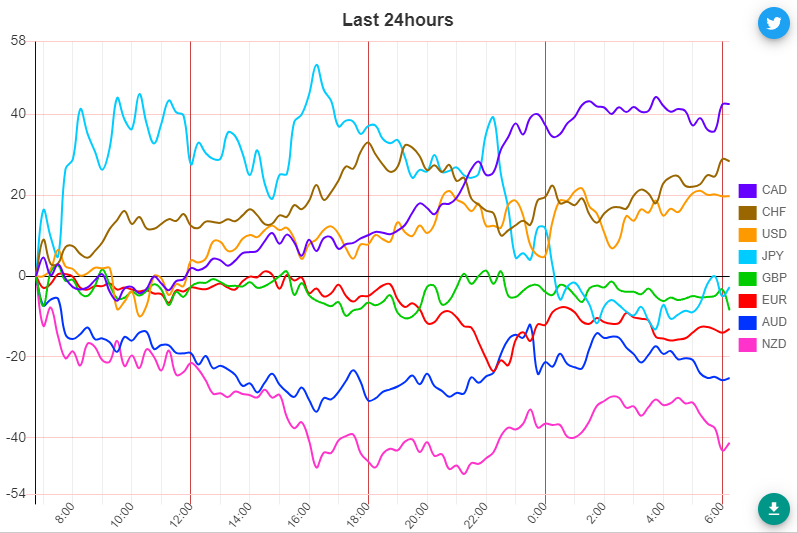

為替市場(FX) 通貨強弱(前日)

通貨全体

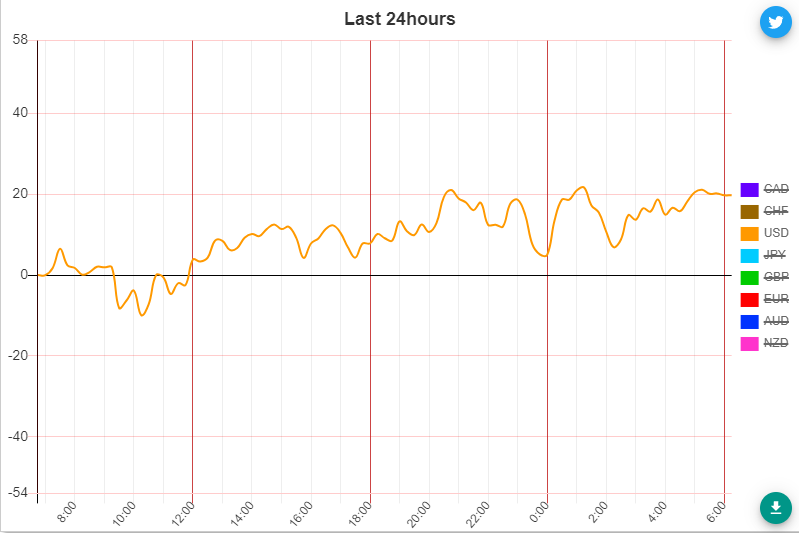

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑