【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

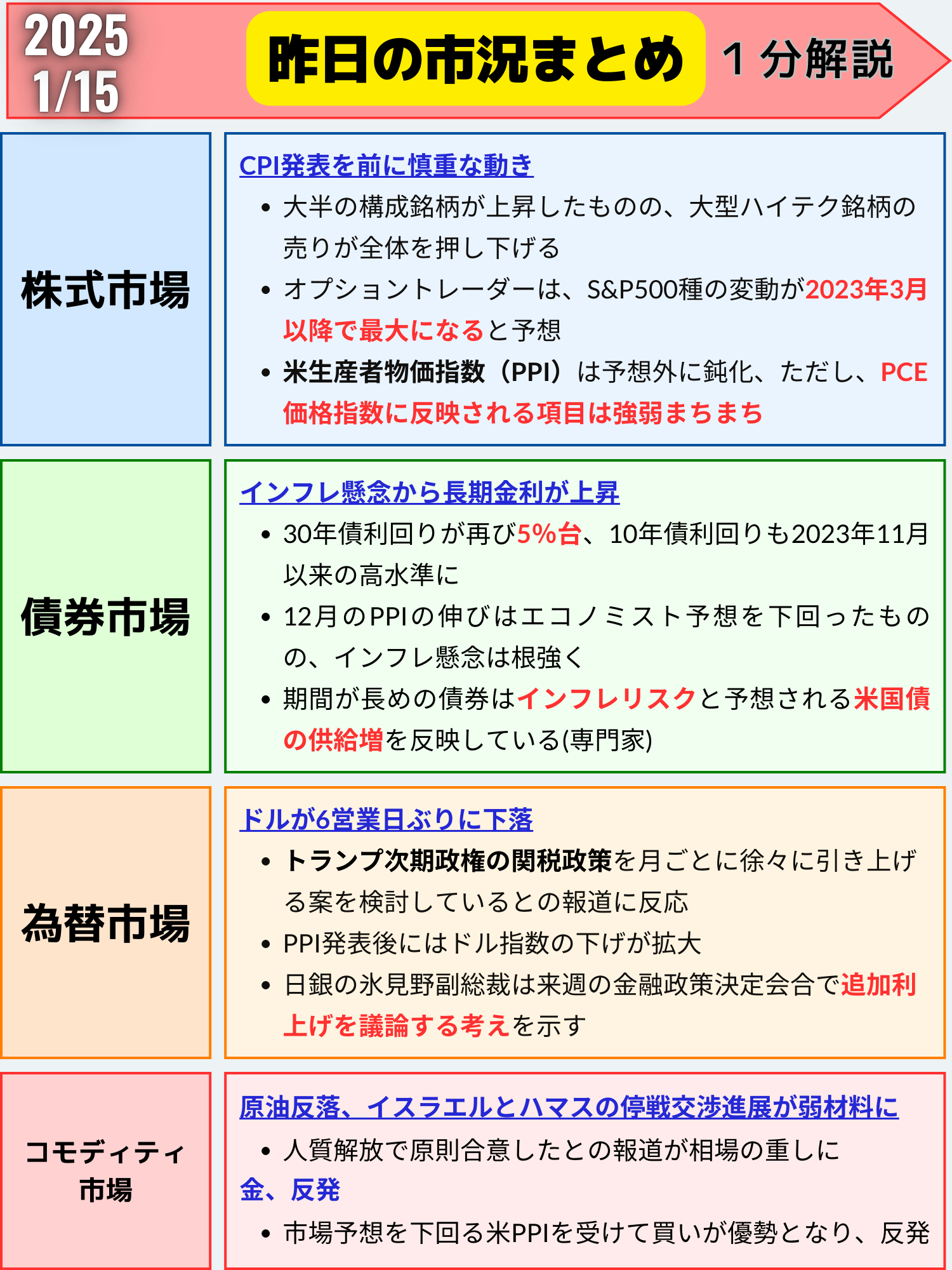

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

14日の米国株市場:CPI発表を前に慎重な動き

14日の米国株市場は、消費者物価指数(CPI)発表を控えた慎重な姿勢が反映され、主要株価指数で明暗が分かれる結果となりました。S&P500種株価指数は小幅高で取引を終えたものの、ナスダック総合指数はハイテク株の売りに押されて下落しました。

主要株価指数の動向

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5842.91 | +6.69 | +0.11% |

| ダウ工業株30種平均 | 42518.28 | +221.16 | +0.52% |

| ナスダック総合指数 | 19044.39 | -43.71 | -0.23% |

市場の特徴:

- S&P500種は上げ下げを繰り返しながらもプラス圏で引け、大半の銘柄が上昇。

- 大型ハイテク株が売られ、「マグニフィセント・セブン」に関連する指数が1%下落。

- ダウ平均は銀行株を中心に上昇。大手銀行の増益が期待されており、S&P500銀行株指数が上昇しました。

市場の注目点:CPI発表の影響

CPIはインフレの指標として最も注目されており、その結果は米連邦準備制度(FRB)の政策金利見通しに大きな影響を与えます。

高いインフレデータの場合:

利下げ期待が後退し、場合によっては追加利上げが市場で織り込まれる可能性。

株式市場にとってはリスクオフ(資産回避)の動きが強まるリスク。

インフレ鈍化データの場合:

利下げ観測が強まり、金融市場は安定する可能性。

ハイテク株や景気敏感株の上昇に寄与する展開が期待されます。

シティグループのスチュアート・カイザー氏は、CPI発表日として2023年3月以降で最も大きな変動が予想されると述べ、S&P500が上下1%の動きを見せる可能性を指摘しています。

その他の市場動向

個別銘柄

- ゴールドマン・サックス:1.52%高。決算発表を控え、期待が高まっています。

- イーライリリー:肥満治療薬「ゼプバウンド」の売上予想が嫌気され、6.59%下落。

- ボーイング:2024年の年間納入数がコロナ禍以降で最低となったことから、2.08%下落。

経済指標

- 昨年12月(2025/1/14公表)の生産者物価指数(PPI)が市場予想を下回り、インフレ懸念が一時的に和らぎました。しかし、CPIの結果次第で市場のセンチメントが再び変化する可能性があります。

投資家心理とリスク評価

22Vリサーチの調査によれば、投資家の47%がCPI発表後に「リスクオフ(資産回避)」の動きが強まると予想しています。一方で、29%は「リスクオン(資産追求)」を予想しており、CPI発表後の動きには慎重な見方が広がっています。

- 金融環境の引き締め:53%の投資家がさらなる引き締めが必要と考えており、FRBが引き締め姿勢を続けるかどうかが注目されます。

- 金利政策の不確実性:FRBの政策金利を巡る見通しが依然として不透明な中、インフレ指標が市場の期待を左右する重要な材料です。

まとめと見通し

- CPI発表が鍵:15日のCPI発表が市場の方向性を決定づける可能性が高いです。

- 株式市場の変動:特にオプション市場では大きな動きが予想されており、リスク管理が重要です。

- 注目セクター:銀行株や景気敏感株は短期的な利益を得る可能性がありますが、ハイテク株への警戒感が続いています。

市場はFRBの金融政策や企業の決算動向と合わせて、CPIデータに基づいた迅速な反応が求められる展開となるでしょう。

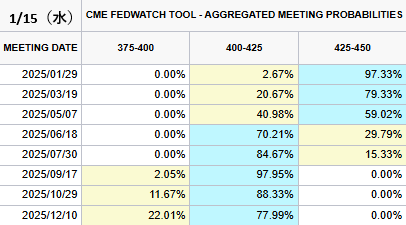

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→97.33%(0%)

- 1回→2.67%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→77.99%(-13.43%)

- 2回→22.01%(+13.43%)

米国債市場の動向:30年債利回りが再び5%台に上昇

米国債市場では、30年債利回りが4.97%で取引を終え、一時5%を超える場面が見られました。これは、根強いインフレ懸念や米国債の供給増加の予想が背景にあります。短期債は一息ついたものの、中長期債はインフレリスクを織り込む形で利回りが上昇傾向にあります。

主要国債利回りの動き

| 国債 | 直近値 | 前営業日比 (bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.97% | +1.2 | +0.24% |

| 米10年債利回り | 4.79% | +1.0 | +0.22% |

| 米2年債利回り | 4.36% | -1.5 | -0.33% |

注目点:

- 30年債利回りは2023年11月以来の高水準。

- 10年債利回りも一時4.81%に達し、長期債の利回りが高止まりしています。

- 短期債利回り(2年債)は、PPIの結果を受けてやや低下しました。

インフレ懸念とFRBの政策予測

- PPIの結果

前年比3.3%上昇(前月比0.2%上昇)。

前年比で上昇率は2023年2月以来の最大となった一方、前月比では予想(+0.3%)を下回り、インフレ圧力がやや鈍化。

- 利下げ予測の後退

昨年9月には、2025年までに100bp(1.0%)の利下げが広く予想されていましたが、堅調な経済指標とインフレ懸念を背景に、この予測は大幅に後退。

最新の金利先物市場では、2025年の利下げ幅は計30bp(0.3%)程度にとどまるとみられています。

- 市場の視点

FOMC(28-29日開催予定)での利下げ一時停止は市場に完全に織り込まれており、CPI発表が次の政策決定における重要な指標となっています。

利回り上昇の背景と市場の見方

1. 米国債供給増加の影響

- ソシエテ・ジェネラルのスバドラ・ラジャッパ氏は、「長期債はインフレリスクと米国債の供給増を反映している」と指摘。財政政策による国債発行増が利回りの上昇要因とみられます。

2. 利回り曲線の動き

- 2年債と10年債の利回り格差は42.1bpと、ややフラット化が進行。

- これは短期債利回りがやや低下する一方で、長期債利回りが高止まりしていることを示しています。

3. FRBの利下げ停止観測

- クレジットサイツのザッカリー・グリフィス氏は、「PPIの結果が予想より幾分良かった」としつつも、FRBが少なくとも今後数回の会合で金融政策を据え置くことは明らかだと指摘しています。

まとめと展望

利回りの注目ポイント

長期債利回りの5%台回復は、投資家にとって魅力的な水準とみられる一方、インフレリスクが警戒される状況が続いています。

市場の次の焦点

15日発表のCPIがインフレ見通しやFRBの政策判断に大きな影響を与えると予想されています。

FOMC会合(28-29日)の結果次第では、長短金利差や市場全体のセンチメントが大きく変化する可能性があります。

投資家の戦略

中長期債の利回りは魅力的な水準にあるものの、FRBの政策決定やインフレ指標次第でリスクが高まる可能性があるため、慎重な姿勢が求められます。

米国債市場は、FRBの金融政策や経済指標に敏感に反応する状況が続いており、短期的な動向が注視されています。

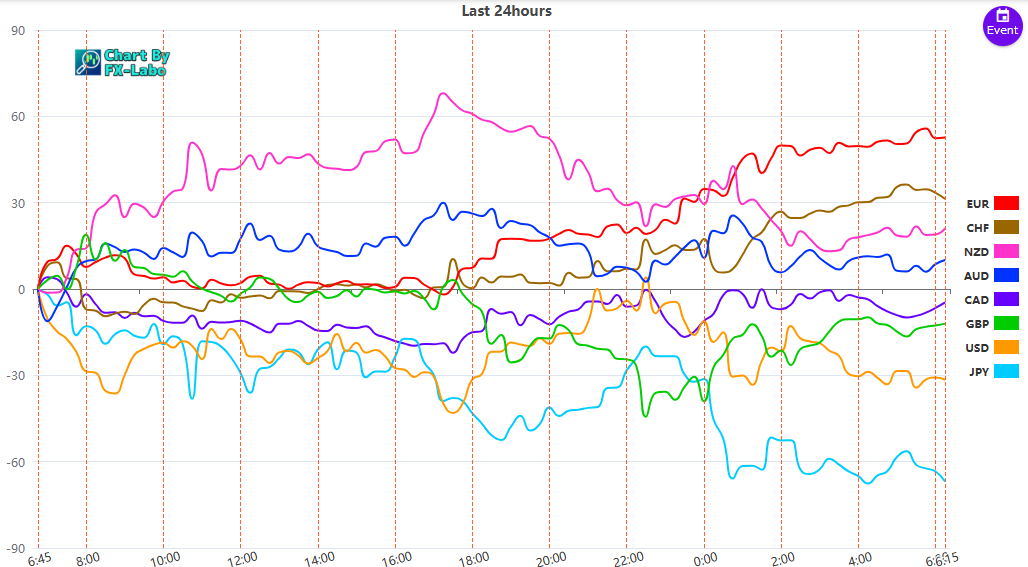

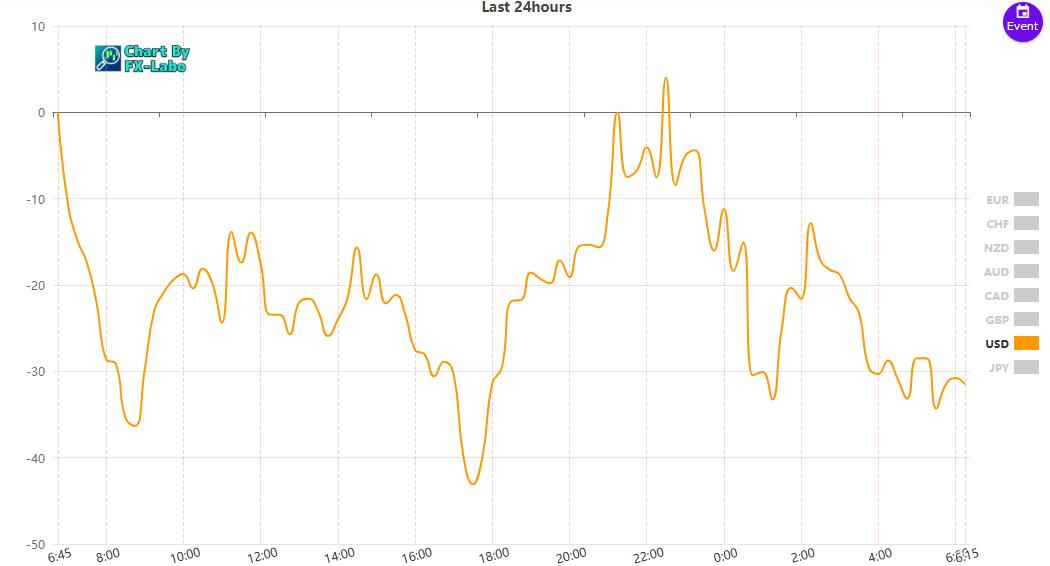

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑