【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

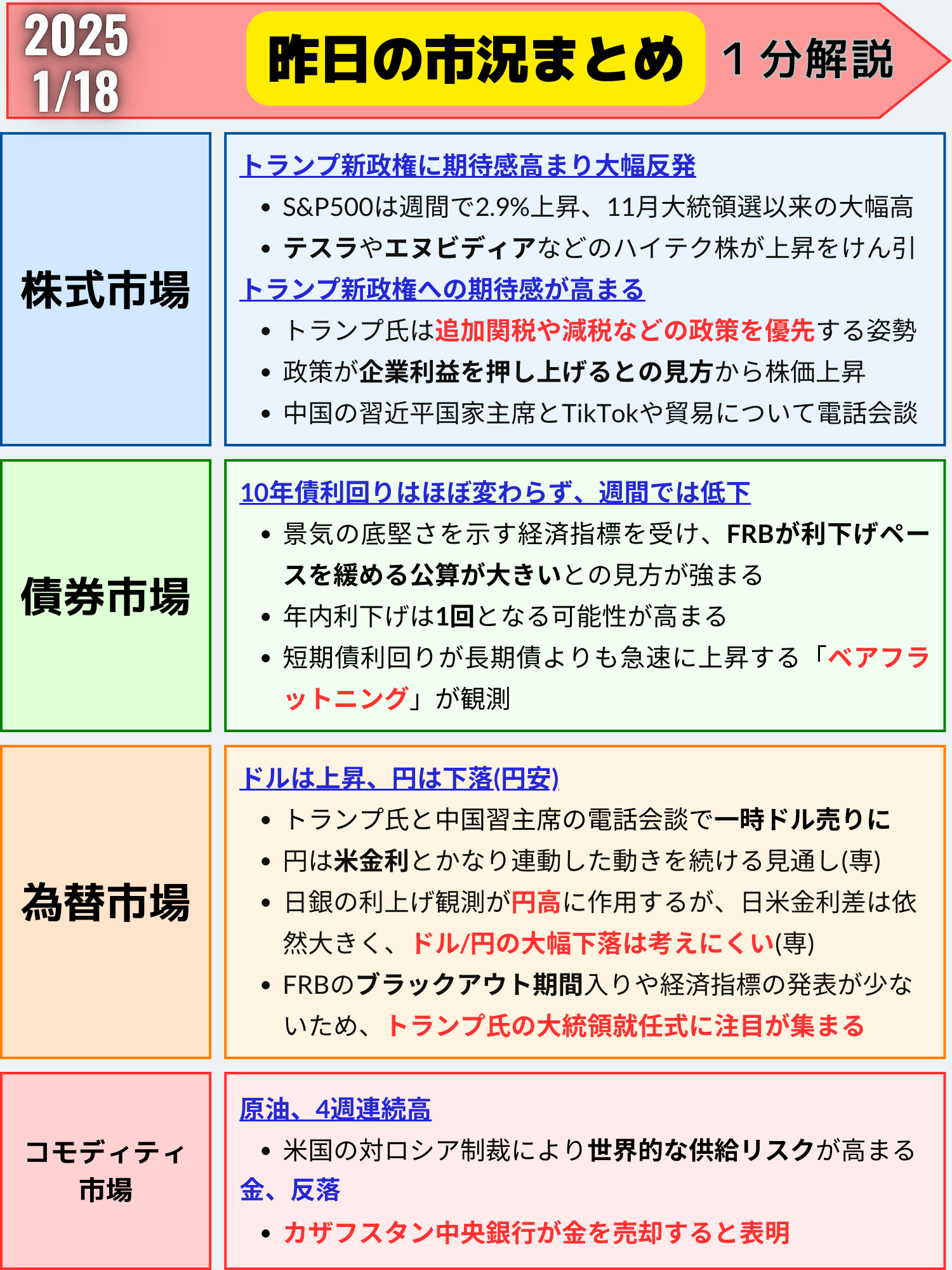

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場:S&P500種が反発、週間で大幅高を記録

17日の米国株市場は、S&P500種株価指数が1.00%上昇し、週間では昨年11月の大統領選以降最大の上昇率を記録しました。20日のトランプ次期大統領の就任式を控え、市場は政策期待を織り込む展開となっています。

主要株価指数の動き

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5996.66 | +59.32 | +1.00% |

| ダウ工業株30種平均 | 43487.83 | +334.70 | +0.78% |

| ナスダック総合指数 | 19630.20 | +291.91 | +1.51% |

市場の注目点

1. ハイテク株の上昇が牽引

- エヌビディア(+3.1%)やテスラが市場の上昇を主導。

- インテル(+9.25%)は買収の噂が影響し急伸。

- フィラデルフィア半導体指数(SOX)は2.84%高と強いパフォーマンスを見せました。

2. トランプ次期大統領と習主席の会談

- トランプ次期大統領と中国の習近平主席が電話会談を行い、TikTokや貿易問題が議題に上がったとの報道が市場心理を改善。

3. 金融セクターの好調な決算

- 金融大手の決算が堅調で、S&P500銀行株指数は週ベースで7.41%上昇。

- 利回り曲線のスティープ化や企業収益の改善が背景にあります。

専門家のコメント

クレイグ・ジョンソン氏(パイパー・サンドラー)

「インフレ鈍化と金融決算へのポジティブな反応が株式市場を支えた」と分析。

マーク・ハケット氏(ネーションワイド)

「現在の反発は、強気と弱気の均衡状態を示している」と指摘。

決算シーズン終了後の買い戻しに期待を寄せています。

ジェフリーズのアナリスト

「S&P500種は大統領就任式前後に不安定な動きを見せるが、その後の12カ月では平均9.5%上昇する傾向がある」と述べました。

セクター別パフォーマンス

| セクター | 変化率 |

|---|---|

| 一般消費財 | +1.7% |

| ヘルスケア | -0.2% |

| 不動産 | -0.3% |

個別銘柄の動き

- インテル(+9.25%):買収の報道で急騰。

- コルボ(+14.43%):スターボード・バリューが株式を取得。

- メタ・プラットフォームズ(+0.24%):TikTok規制の進展が材料視。

今後の注目点

1. トランプ新政権の政策

- 減税や関税政策が企業利益を押し上げるとの期待が続いています。

- TikTokや貿易問題に対するトランプ氏のスタンスが市場に影響を与える可能性。

2. 決算シーズンの進展

- 決算シーズンを通じた企業業績の動向が引き続き注目されます。

- ポジティブな結果が強気筋の主導権を後押しする可能性。

3. 金利とインフレ動向

- FRBの利下げ観測が市場心理を支える一方で、経済指標がこれを裏付けるかが鍵。

まとめ

17日の米株市場は反発し、主要株価指数が大幅高を記録しました。ハイテク株と金融セクターの強い動きが市場を牽引する一方、20日のトランプ大統領就任式を控えた政策期待が投資家心理を支えています。

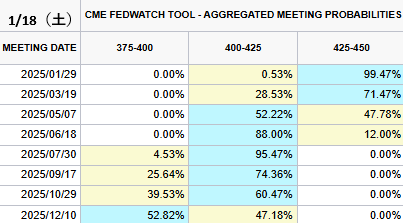

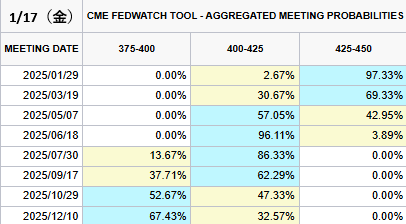

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→99.47%(+2.14%)

- 1回→0.53%(-2.14%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→47.18%(+14.61%)

- 2回→52.82%(-14.61%)

- 3月利下げ確率→28.53%(-2.14%)

- 5月利下げ確率→52.22%(-4.83%)

国債市場の動向:10年債利回りはほぼ変わらずも、週間で低下

17日の米国債市場では、10年債利回りが4.62%(前日比+0.8bp)とほぼ変わらない水準で取引を終えました。一方、週間ベースでは約15bp(0.15%)低下し、過去7週間で最大の下落幅となりました。

主要国債利回り

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.85% | -0.1 | -0.02% |

| 米10年債利回り | 4.62% | +0.8 | +0.18% |

| 米2年債利回り | 4.28% | +5.0 | +1.19% |

市場の注目点

1. 経済指標の強さ

- 住宅着工件数(12月):年率換算で105万戸(前月比+3.3%)と2024年2月以来の高水準。

- 製造業生産指数(12月):+0.6%で市場予想(+0.2%)を上回る。

- データは景気の底堅さを示唆し、FRBが利下げペースを抑える可能性を強調。

2. 短期金利の上昇

- 2年債利回りは一時2週間ぶりの低水準(4.221%)を記録後、上昇に転じ4.28%で取引終了。

- 短期債利回りが長期債利回りを上回る「ベアフラットニング」が発生し、2年債と10年債の利回り格差は33.5bp(0.335%)に縮小。

3. FRBの利下げ観測

- 年内の利下げ幅は39bp(0.39%)と市場で織り込まれ、6月のFOMCでの利下げ確率は66%に設定。

- これは16日時点での利下げ幅(43bp)からやや後退。

週間での利回り変動

- 2年債利回り:-12.4bp(週間)で、昨年11月以来最大の下げ。

- 10年債利回り:-16.1bp(週間)で、過去7週間で最大の低下幅。

- 30年債利回り:-15bp(週間)と安定。

専門家のコメント

ブラッド・ベッテル氏(ジェフリーズ)

「短期債の急激な上昇は、FRBの政策に対する市場の慎重な評価を反映している」と分析。

アンジェロ・マノラトス氏(ウェルズ・ファーゴ)

「経済データの強さは利下げペースを抑制する要因となるが、長期的なインフレ鈍化傾向も見逃せない」と指摘。

今後の注目点

1. トランプ次期大統領の政策

- 来週20日のトランプ次期大統領就任式と、これに伴う政策発表が市場の焦点に。

- 減税や規制緩和の詳細が、国債市場に大きな影響を与える可能性。

2. FRBの金融政策

- 6月FOMCでの利下げ確率が高まる中、今後の経済データやFRBメンバーの発言がカギ。

3. キング牧師記念日による休場

- 来週20日は米国債市場が休場。これを挟んで市場参加者はポジション調整を行うとみられる。

まとめ

米国債市場は経済指標の底堅さを反映して短期債が上昇する一方、週間ベースでは利回りが低下。FRBの利下げペースやトランプ次期政権の政策が、来週以降の市場動向を左右する重要なポイントとなります。

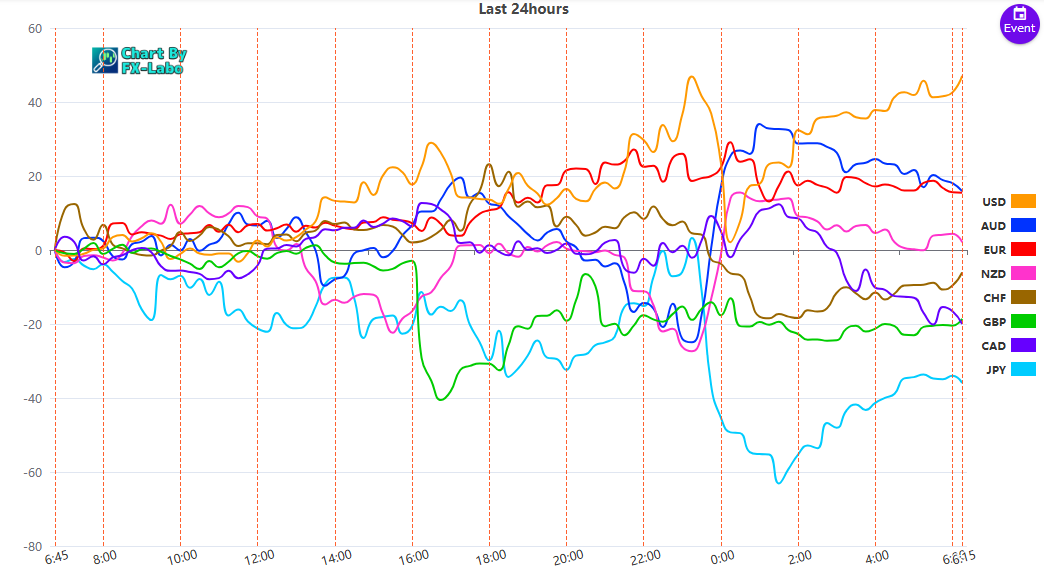

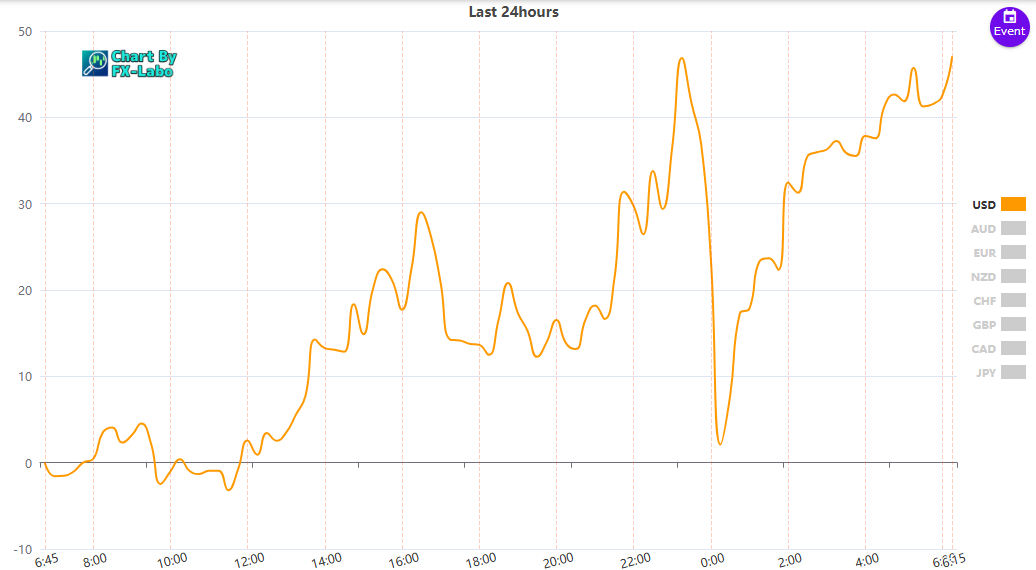

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑