【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

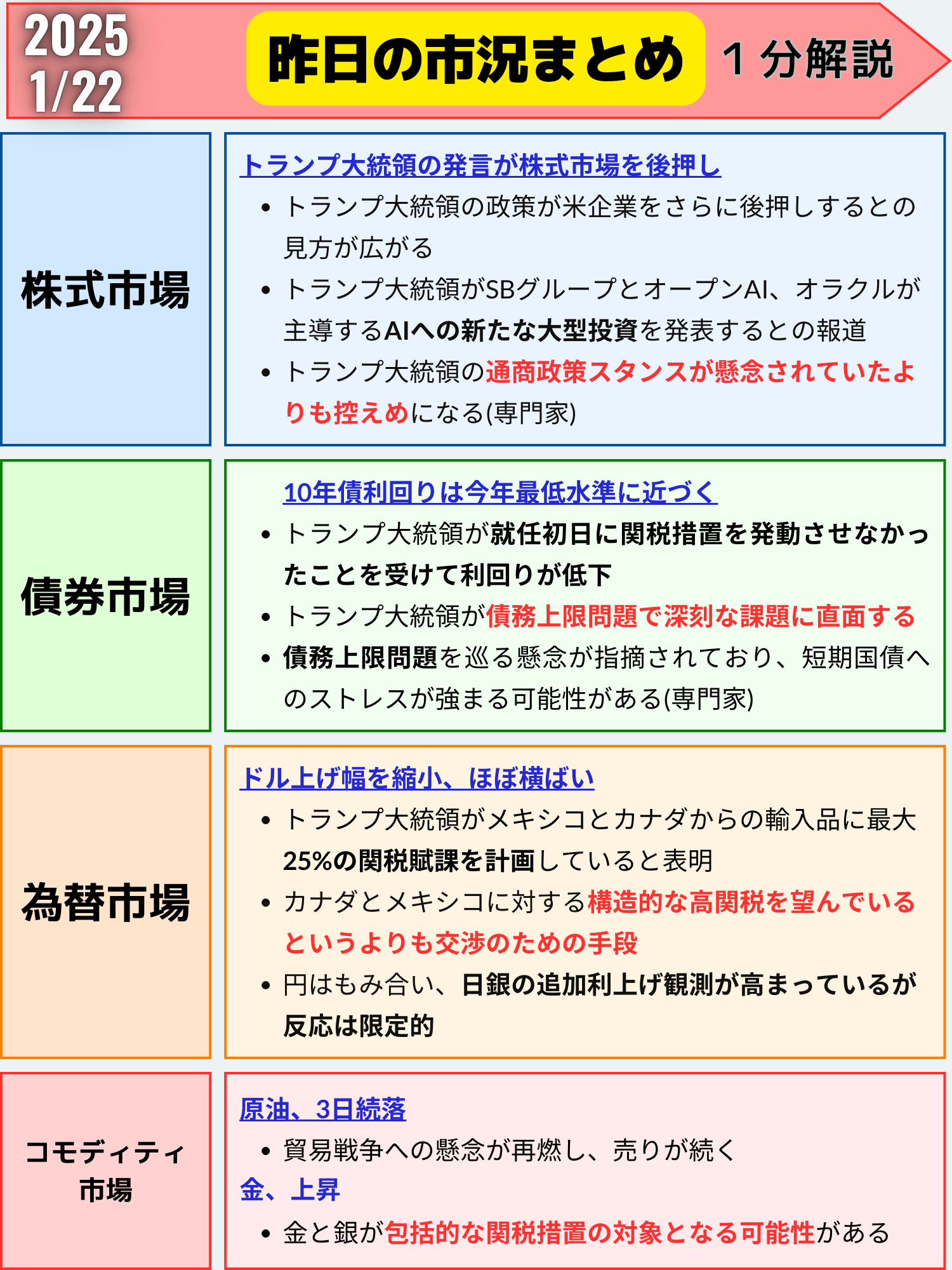

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、21日の急伸—トランプ大統領の発言が投資家心理を支える

昨日、米国株式市場は主要3指数が揃って上昇し、特にS&P500種株価指数とダウ工業株30種平均が約1カ月ぶりの高値を記録しました。背景には、トランプ大統領の発言と新たなAI投資発表の報道が、投資家心理を押し上げたことが挙げられます。

なぜ株価は上昇したのか?

トランプ大統領の通商政策は、一部で懸念されていたよりも控えめであると受け止められました。特に、一律関税の導入をすぐには行わない方針が安心材料となり、米企業が引き続き恩恵を受けるとの期待が高まりました。

また、ソフトバンクグループ、オープンAI、オラクルによる大型AI投資の発表が注目を集め、AI関連株やETFが大きく上昇。AI分野への注目は、次世代の成長エンジンとして市場全体に活気を与えています。

- S&P500種株価指数: 6049.24 (+0.88%)

- ダウ工業株30種平均: 44025.81 (+1.24%)

- ナスダック総合指数: 19756.78 (+0.64%)

AI投資報道のインパクト

AI関連のETFは3年ぶりの高値を記録し、投資家の間で新たな成長分野としての期待感が一段と高まりました。特に、大型テクノロジー株やAIに関連する企業が主導するETFのパフォーマンスが市場を牽引しました。

他の材料: ネットフリックスの急伸

引け後の決算発表でネットフリックスが2025年の売上高見通しを上方修正。一時11%高と急伸しました。新作「イカゲーム」続編の成功が、さらなる会員増加を後押ししたと見られています。

専門家の見解

- ジェフリーズ・インターナショナルのモヒト・クマール氏は、

「トランプ政権の保護主義的政策が懸念ほど強硬ではないため、リスク資産は恩恵を受ける」と指摘。 - UBSグローバル・ウェルス・マネジメントのソリタ・マルチェリ氏は、

「関税の影響は米経済の成長を鈍化させるほど深刻ではない」と述べ、インフレ懸念を和らげるシナリオを想定。

今後の見通し

市場は引き続きトランプ大統領の貿易政策や関税導入の詳細を注視しています。もし関税が実施されない、または控えめであることが証明されれば、リスク選好の強まりにより出遅れ株の上昇が期待されます。

また、2月1日にも検討されるカナダ・メキシコからの輸入品への25%関税については、投資家にとって引き続き注意が必要です。

まとめ

トランプ大統領の世界貿易を巡る発言が警戒されたほど強硬的ではないと受け止められ、同氏の政策が米企業を後押しするとの見方が広がったことで、米株式市場は上昇した。

AIへの大型投資の発表も買い材料視された。専門家らは、関税への懸念は根拠がないと証明されれば出遅れた株式の上昇に備える動きが見られるとしている。

ただし、ボラティリティーの要素が増えることは間違いないとの指摘もある

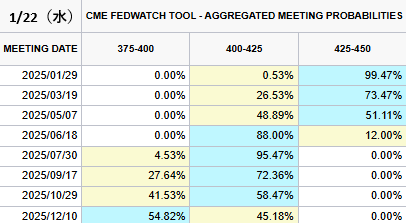

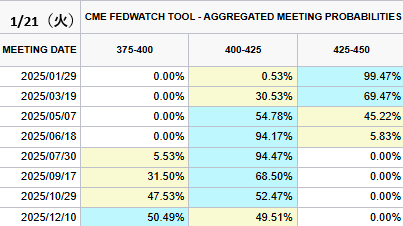

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→99.47%(0%)

- 1回→0.53%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→45.18%(-4.33%)

- 2回→54.82%(+4.33%)

- 3月利下げ確率→26.53%(-4.00%)

- 5月利下げ確率→48.89%(-5.89%)

米国債相場の上昇—トランプ政権の関税政策が背景に

米国債相場が上昇(利回りは低下)し、特に10年債利回りは今年に入って最低水準に接近しました。この動きの背後には、トランプ大統領の就任初日に関税措置を発動しなかったことが投資家の安心感をもたらしたことが挙げられます。

国債市場の動き

主な利回り

- 30年債利回り: 4.80% (-5.3bp, -1.09%)

- 10年債利回り: 4.57% (-5.5bp, -1.18%)

- 2年債利回り: 4.27% (-0.9bp, -0.20%)

10年債利回りは取引中に一時4.53%まで低下し、約2週間ぶりの水準に到達しました。短期債から長期債にわたる利回りの低下が確認されており、トランプ政権の政策や経済指標が主な要因とされています。

関税政策と市場心理

トランプ大統領は就任初日に予定されていた一律関税措置を見送りましたが、2月1日からカナダ・メキシコからの輸入品に対する25%関税を検討していると発言。この「控えめな」スタンスが市場にはポジティブなサプライズとして捉えられ、国債利回りを押し下げました。

セージ・アドバイザリーのトーマス・ウラノ氏は、「トランプ氏の政策スタンスは市場の予想通りであり、これが債券市場に安心感を与えた」と指摘しています。一方で、今後もトランプ政権の「修辞的な発言」が続く可能性があり、市場は注意深くその動向を見守る必要があります。

債務上限問題と短期債のリスク

リソルツ・ウェルス・マネジメントのキャリー・コックス氏は、債務上限問題が今後短期国債に影響を及ぼす可能性を指摘。

債務上限は議会での交渉材料としてよく使われるため、土壇場での合意が市場に混乱をもたらす可能性があります。特に、デフォルト懸念が強まると短期国債の売り圧力が高まるケースも考えられます。

経済指標の影響

国債利回りの低下には、先週発表された12月の消費者物価指数(CPI)の影響もあります。CPIはインフレ鈍化を示し、利上げペースが鈍化するとの見方が広がりました。これが債券価格を支え、利回り低下に寄与したと考えられます。

今後の展望

トランプ政権の関税政策と債務上限問題が引き続き債券市場を左右すると見られています。特に、短期的には以下の要素に注目が集まります:

- 2月1日の関税導入の可能性

- 議会での債務上限交渉

- インフレ率や経済指標の動向

市場のリスク意識が高まれば、短期国債への売り圧力が強まる可能性もありますが、一方で利回り低下が続けば、安全資産としての需要が高まりそうです。

まとめ

米国債相場は上昇し、利回りは低下した。トランプ大統領が就任初日に関税措置を発動させなかったことや、先週発表された消費者物価指数(CPI)の影響が続いている。

一方で、債務上限問題を巡る懸念が指摘されており、短期国債へのストレスが強まる可能性がある。

専門家は、トランプ氏の言動を巡る多くの「レトリック(修辞法)」が飛び交うとし、今後予想される典型的な展開との見方を示した

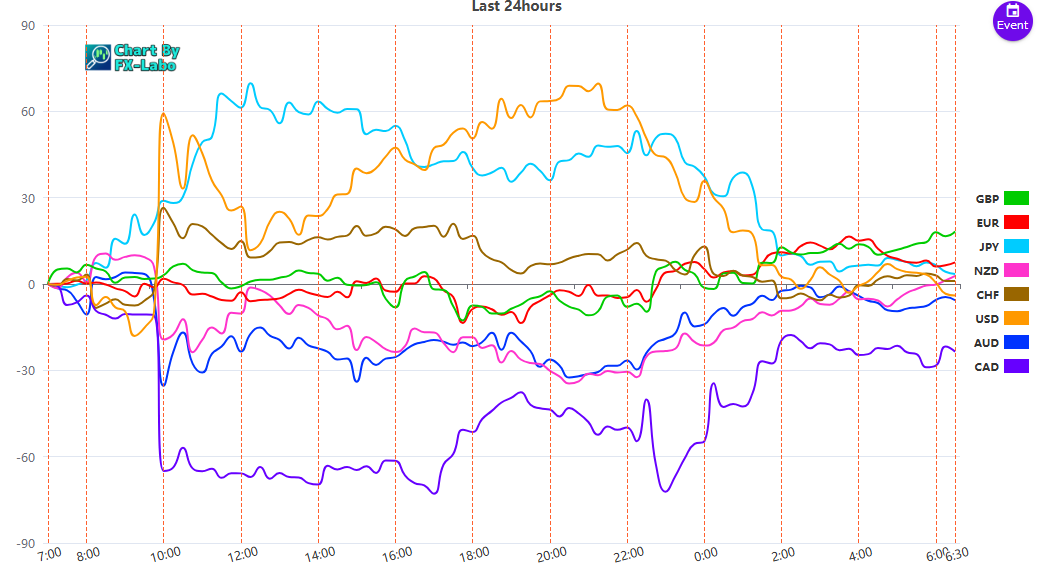

為替市場(FX) 通貨強弱

通貨全体(前日)

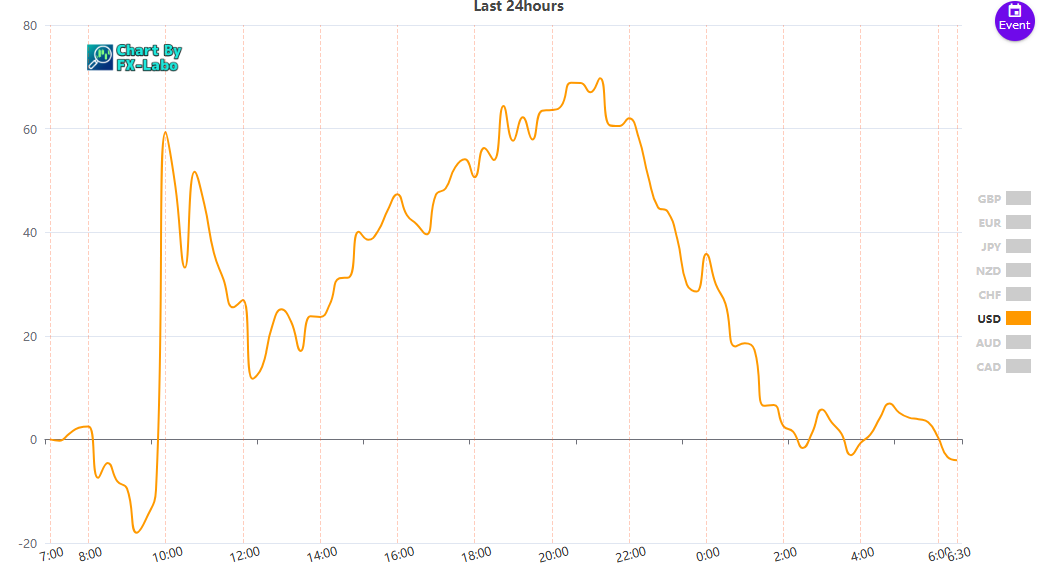

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑