【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

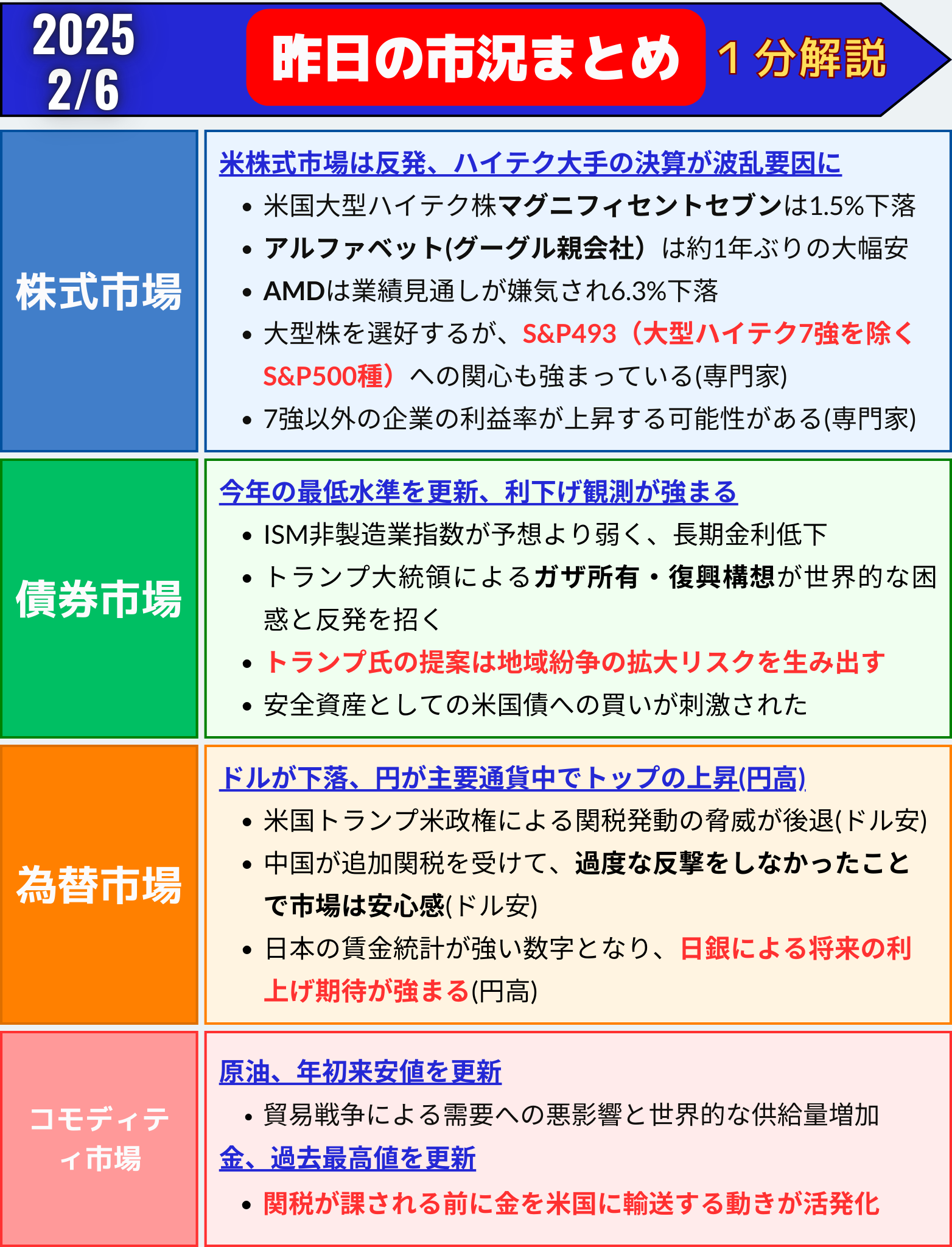

米株式市場は反発、ハイテク大手の決算が波乱要因に

米株式市場は、主要3指数が揃って上昇しました。半導体株のエヌビディアが市場を支える一方で、アルファベット(グーグルの親会社)やAMD(アドバンスト・マイクロ・デバイセズ)など一部のハイテク大手企業が決算を嫌気され、大幅に下落しました。これが「マグニフィセントセブン」と呼ばれる主要ハイテク7銘柄全体の下げに繋がりました。

主要株価指数の動向

- S&P500種株価指数:6061.48(+0.39%)

- ダウ工業株30種平均:44873.28(+0.71%)

- ナスダック総合指数:19692.33(+0.19%)

S&P500種株価指数では約350銘柄が値上がりしましたが、ハイテク株の比重が大きいナスダック100指数は0.4%下げました。

大型ハイテク企業への懸念

市場の注目を集めたのは、グーグル親会社アルファベットの決算です。同社は約1年ぶりの大幅安となり、設備投資や収益成長の鈍化が投資家心理を冷やしました。

AMDも業績見通しが嫌気されて6.3%下落。こうした動きにより、「マグニフィセントセブン」の指数は1.5%下落しました。

エド・ヤルデニ氏は、「S&P500種指数の中でもハイテク7強を除いた『S&P493』企業に注目すべき」と述べ、AIや自動化による生産性向上がそれら企業の利益率を押し上げる可能性を指摘しました。

投資家心理とボラティリティ(変動性)

ウォール街では、景気指標の不一致や貿易摩擦、AI投資の成果への懸念など、さまざまな要因が市場を揺るがしています。

ネーションワイドのマーク・ハケット氏は、「投資家はボラティリティがいつ発生してもおかしくない状況を突きつけられている」とコメント。「年間を通じての変動を克服する能力こそ、最終的な株価パフォーマンスよりも重要だ」と強調しました。

著名な空売り投資家ジム・チャノス氏も、「現実のリスクはディープシークのように突然現れる」と警告。

先週、中国のスタートアップ企業DeepSeek(ディープシーク)の登場により、エヌビディアを中心に米市場全体で約1兆ドル相当の時価総額が失われました。

個別企業ニュース

- アップル:中国の競争当局が、アプリ開発業者への手数料や商慣行について調査の可能性を検討中。

- ウォルト・ディズニー:第1四半期(2024年10月~12月)の決算で売上高・利益が市場予想を上回り、好調を維持。

まとめ

米国株式市場は上昇したものの、大型ハイテク株の一部が下落するなど不安定な動きとなりました。専門家からは、今後のボラティリティーに備える必要性が指摘されています。予測不能な事象が市場に大きな影響を与える可能性があるため、投資家は慎重に市場動向を見極める必要があるでしょう。一方で、大型ハイテク7強以外の企業にも注目が集まっており、今後の動向が注目されます。

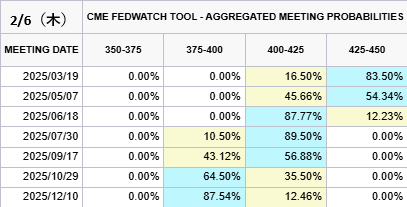

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→83.50%(-1.00%)

1回→16.50%(+1.00%)✅今年12月まで利下げ確率(前日比)

1回→12.46%(-10.90%)

2回→87.54%(+10.90%)5月利下げ確率→45.66%(+3.34%)

年内利下げ確率、2回→87% pic.twitter.com/VDJBHC9JOS

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 5, 2025

米国債利回りが今年の最低水準を更新、利下げ観測が強まる

米国債市場では、長期債を中心に利回りが急低下しました。米供給管理協会(ISM)が発表した非製造業指数が予想を下回り、景気減速懸念が広がったことが背景にあります。投資家は景気後退リスクを意識して、安全資産である米国債への買いを進めました。

主要国債利回りの動向

- 30年債利回り:4.64%(-10.5bp、-2.21%)

- 10年債利回り:4.42%(-8.8bp、-1.96%)

- 2年債利回り:4.18%(-2.9bp、-0.69%)

長期債利回りの低下幅が大きく、投資家の資金が長期債に集中していることがうかがえます。アメリベット・セキュリティーズのグレゴリー・ファラネロ氏は、「資金の流れが長期債の買いに傾斜している」と指摘しています。

経済データと利下げ観測の強まり

ISM非製造業指数の弱さを受けて、市場ではFOMC(米連邦公開市場委員会)が年内に利下げを再開するとの見方が強まりました。市場では6月までに利下げが行われる確率が上昇し、7月までの利下げ織り込みが100%に達しています。

一方、短期債利回りの下げが限定的だったのは、経済データが一貫していないことや、トランプ前大統領による貿易政策が政策金利の維持に影響を与える可能性があるためです。モルガン・スタンレーはこの日の発表で、3月の利下げ予想を取り下げました。

米国財務省の発表と市場の反応

米国財務省は4月から6月にかけて中長期債の発行規模を据え置く方針を示しました。これは市場における供給面の安定を示唆するもので、債券価格を支える材料(金利低下)となりました。財務省は昨年8月以降、入札規模を一定に保っており、これが市場に安心感を与えています。

トランプ氏の中東政策と市場への影響

この日、トランプ前大統領はガザ地区を経済的に再建する構想を発表しましたが、これが地域紛争の拡大リスクを生むとして、世界的な困惑と反発を招きました。この不安感が米国債への買いをさらに後押しする結果となりました。FHNファイナンシャルのウィル・コンパーノレ氏は「トランプ氏の提案は、地域紛争リスクを高めている」と警鐘を鳴らしています。

まとめ

米国債利回りは、ISM非製造業指数の予想外の低下や地政学的リスクの高まりを受けて、今年の最低水準を更新しました。市場では、FOMCが年内に利下げを再開するとの見方が強まっており、7月までの利下げ確率を100%と予想しています。

一方、トランプ大統領によるガザ所有・復興構想は世界的な反発を招き、安全資産としての米国債への買いが刺激されました。米財務省が中長期債の発行規模を据え置くとするガイダンスを維持したことも、債券買いを後押ししています。

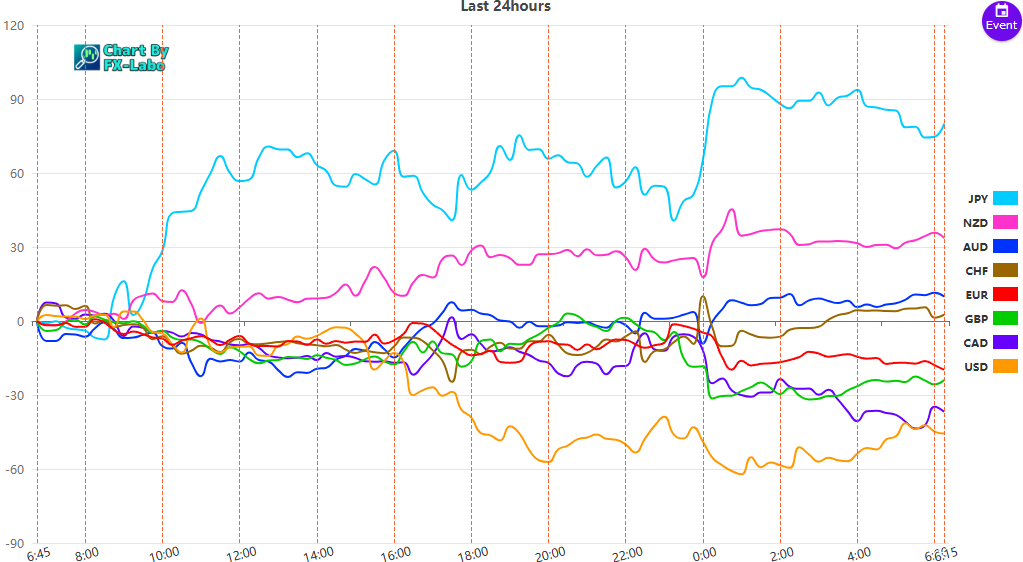

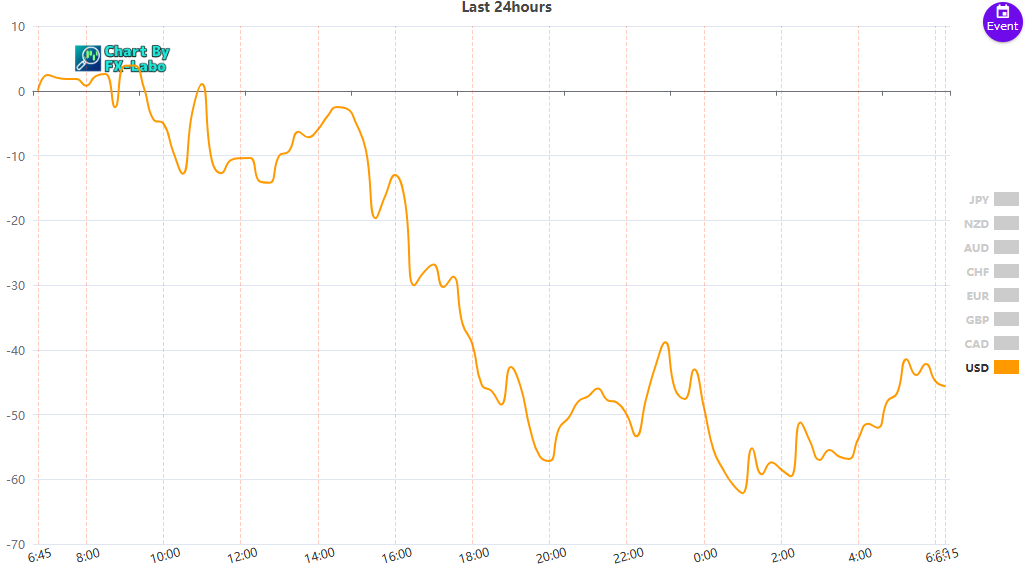

為替市場(FX) 通貨強弱

通貨全体の動き(前日)