【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

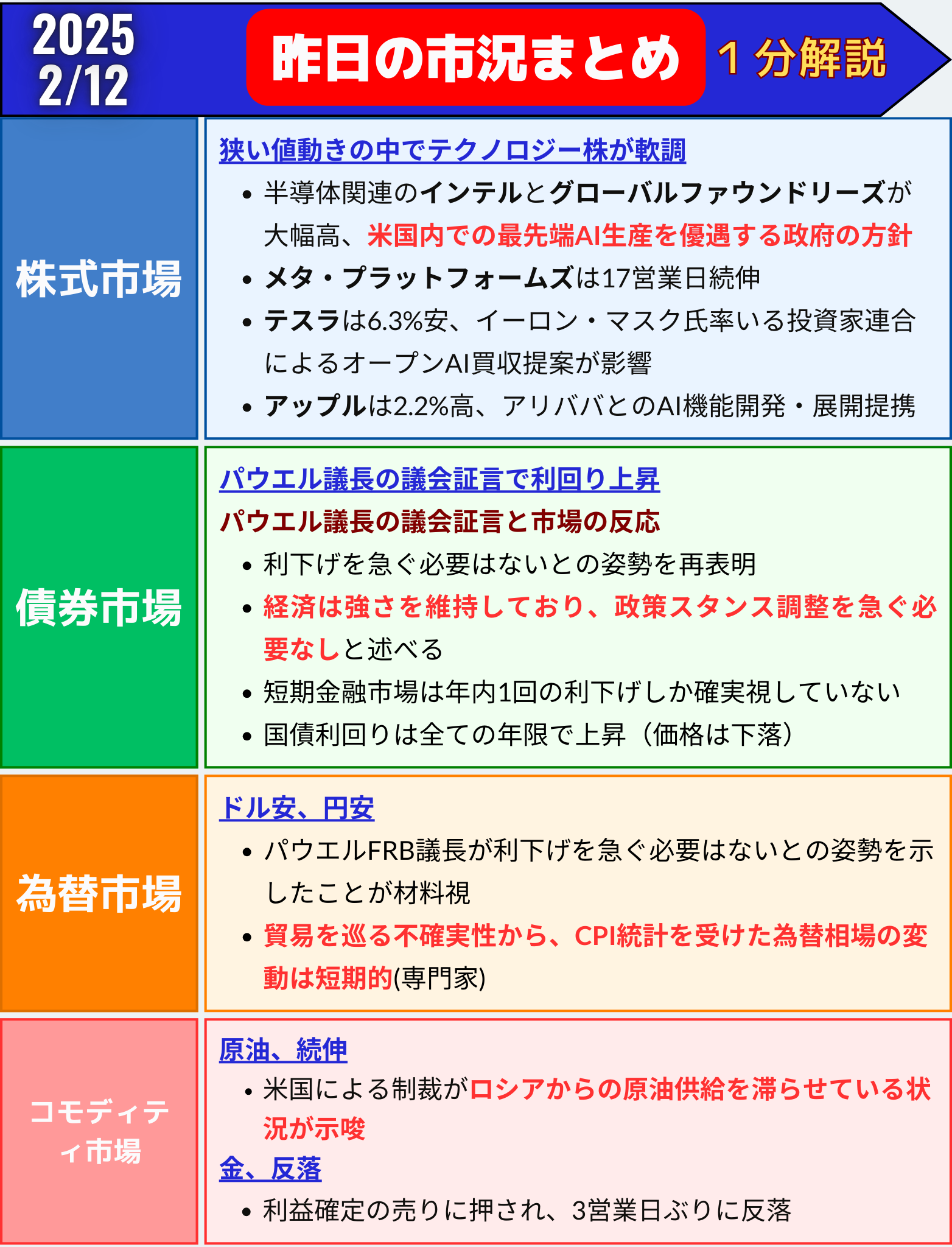

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場:狭い値動きの中でテクノロジー株が軟調、メタは17営業日続伸

11日の米国株式市場は、S&P500種株価指数が小幅な値動きにとどまりました。トランプ政権の新たな関税発表への警戒感が漂う中、パウエルFRB議長が「利下げを急ぐ必要はない」と再表明し、金融政策の方向性が市場に影響を与えました。

株式市場の動向

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6,068.50 | +2.06 | +0.03% |

| ダウ工業株30種平均 | 44,593.65 | +123.24 | +0.28% |

| ナスダック総合指数 | 19,643.86 | -70.41 | -0.36% |

S&P500種はわずかに上昇し、ダウ工業株30種平均は0.28%の上昇。一方で、ハイテク株の比重が大きいナスダックは0.36%下落しました。

市場の注目点

① 半導体関連が上昇

インテル(INTC)、グローバルファウンドリーズ(GFS)が大幅上昇

バンス副大統領が「最先端AIハードウェアの米国内生産を確保する」と発言したことが材料視

② CPI(消費者物価指数)を前に市場が警戒

1月CPI(食品・エネルギー除くコア指数)予想

前月比:+0.3%

前年同月比:+3.1%

22Vリサーチの調査では、CPIに対する市場の反応

「リスクオフ」41%

「リスクオン」31%

「まちまち/反応薄」28%

③ パウエルFRB議長の発言

「米経済は総じて堅調であり、利下げを急ぐ必要はない」と再表明

インフレは依然としてFRB目標(2%)を上回っている

利下げの時期が遠のく可能性が浮上し、金融環境の引き締め懸念が続く

④ トランプ政権の関税政策

鉄鋼・アルミ輸入に例外なく25%の関税を課すと発表

「相互関税」の詳細を今後2日間で発表する予定

貿易摩擦が再燃する可能性が市場の警戒材料に

個別銘柄の動き

上昇

- メタ・プラットフォームズ(META):17営業日続伸(歴史的な連騰記録)

- コカ・コーラ(KO):+4.7%(四半期既存店売上高が市場予想を上回る)

- アップル(AAPL):+2.2%(中国アリババとAI機能開発で提携)

- フィリップス66(PSX):+4.7%(エリオット・インベストメントが25億ドルの株式保有を発表)

- デュポン(DD):+7%(2025年の利益見通し引き上げ)

下落

- テスラ(TSLA):-6.3%

- イーロン・マスク率いる投資家連合がOpenAI統括組織を974億ドルで買収提案

- 投資負担の増大を懸念し、売りが先行

- 一般消費財セクター:-1.2%

今後の市場展望

市場は、12日に発表されるCPIの結果に注目しており、物価上昇圧力が高まれば、FRBの利下げ期待が後退する可能性があります。また、トランプ政権の関税発表が追加されれば、株式市場のボラティリティが高まる可能性もあります。

現状では、ハイテク株が調整局面に入りつつあり、景気循環株やディフェンシブ銘柄への資金シフトが進んでいます。金利の先行きが不透明な中、金融政策や貿易政策の動向が引き続き相場を左右する要因となるでしょう。

まとめ

米国株式市場は、パウエルFRB議長の議会証言やトランプ大統領の関税政策への警戒感から、強弱まちまちの展開となった。1月のCPI予想や専門家の見解からは、物価上昇圧力の再燃やボラティリティ上昇への懸念が示された。主要指数は狭いレンジでの推移となる一方、個別株ではAIや半導体関連銘柄に注目が集まった。

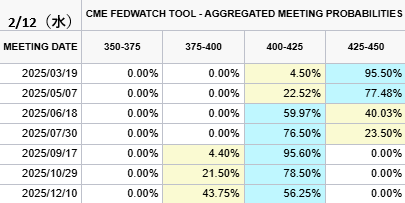

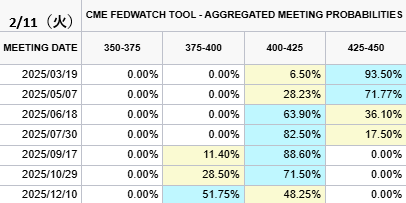

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/12(水)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→95.50%(+2.00%)

1回→4.50%(-2.00%)✅今年12月まで利下げ確率(前日比)

1回→56.25%(+8.00%)

2回→43.75%(-8.00%)5月利下げ確率→22.52%(-5.71%) pic.twitter.com/tLZP6IDYHg

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 11, 2025

米国債市場:パウエル議長の議会証言で利回り上昇、利下げ期待が後退

11日の米国債市場では、全ての年限で利回りが上昇(価格は下落)しました。

パウエルFRB議長が議会証言で「利下げを急ぐ必要はない」と再表明したことで、市場は短期的な金融緩和の可能性を後退させました。また、トランプ政権の追加関税に対する懸念も債券市場の動きに影響を与えました。

米国債利回りの動向

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.75% | +4.3 | +0.90% |

| 米10年債利回り | 4.54% | +3.8 | +0.85% |

| 米2年債利回り | 4.29% | +1.1 | +0.25% |

長期債の利回りが大きく上昇し、利回り曲線はスティープ化しました。これは、市場が短期金利の引き下げよりも、長期的な成長やインフレに対する懸念を反映していることを示しています。

市場の注目点

① パウエルFRB議長の議会証言

「経済は依然として堅調であり、政策スタンスの調整を急ぐ必要はない」

「労働市場はインフレ圧力の要因になっていない」

「金融政策は景気抑制の度合いを弱めつつあるが、持続的なインフレ抑制が必要」

⇒ 市場は年内1回の利下げを織り込むにとどまる

② 米消費者物価指数(CPI)発表を控えた警戒感

12日に発表される1月CPIは、FRBの金融政策の方向性を決定する重要な指標

予想

コアCPI(食品・エネルギー除く)

前月比 +0.3%

前年同月比 +3.1%

インフレが予想以上に高ければ、追加利下げ観測がさらに後退

③ トランプ政権の貿易政策

10日に鉄鋼・アルミニウム製品への25%関税を発動

貿易戦争が激化する可能性が浮上

債券市場では、「関税による物価上昇=インフレ圧力」との見方が強まり、金利低下(債券買い)の材料になりにくい

④ 3年債入札の需要が強く、長短金利差が拡大

11日に実施された米3年債入札は堅調

短期債の需要が強かったため、2年債利回りの上昇は限定的

一方で、10年債・30年債の利回りは大きく上昇

市場の反応

短期金融市場では年内の利下げ回数が1回に縮小

以前は年内2回(6月・12月)の利下げを織り込んでいた

しかし、パウエル議長の発言とインフレの粘着性を受け、市場は9月までの利下げ確率を50%以下に引き下げ

金利先物市場

年末までの利下げ幅は37bp(= 0.37%)に縮小

12月のFF金利は約4.75%と予想

今後の焦点

12日のCPI発表

予想以上のインフレなら、FRBの利下げ見通しはさらに後退

市場のボラティリティ(変動性)が高まる可能性あり

13日の30年債入札

11日の3年債入札は堅調だったが、長期債の需要が低ければ利回りがさらに上昇

債務拡大懸念が再燃する可能性も

トランプ政権の追加関税

11日~12日に「相互関税」の詳細が発表される予定

これが貿易戦争のエスカレートにつながれば、インフレ圧力が増し、金利が高止まりする可能性がある

まとめ

米国債市場では、パウエルFRB議長が利下げを急ぐ必要はないとの姿勢を改めて示したことを受け、利回りが全ての年限で上昇した。

短期金融市場は年内1回の利下げしか確実視していない。専門家からは、FRBが金利に関してタイムアウトを延長しているとの指摘や、2月の経済データを注視しているとの見方が示された。トランプ政権の関税政策を巡る懸念も市場に影響を与えた。

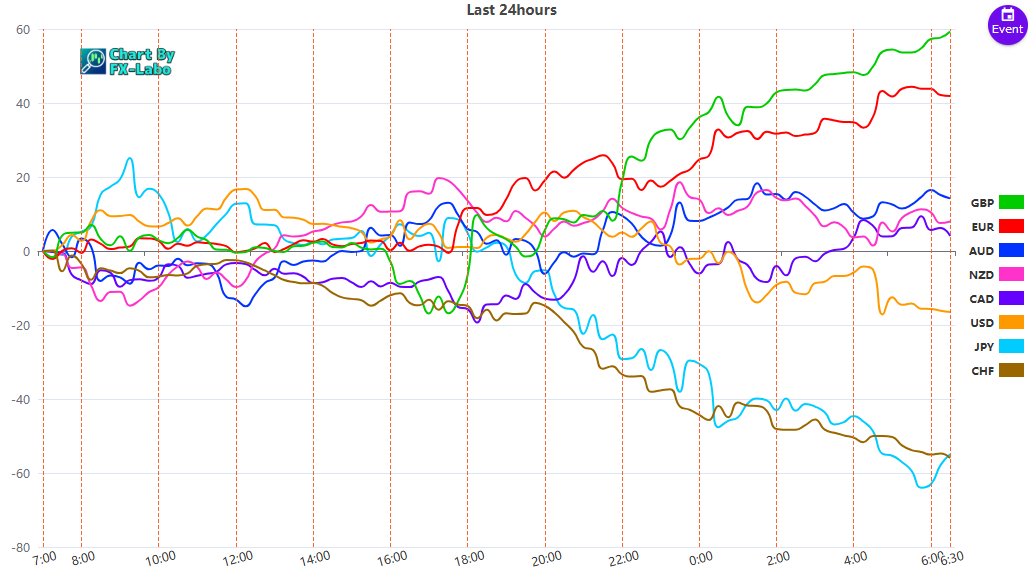

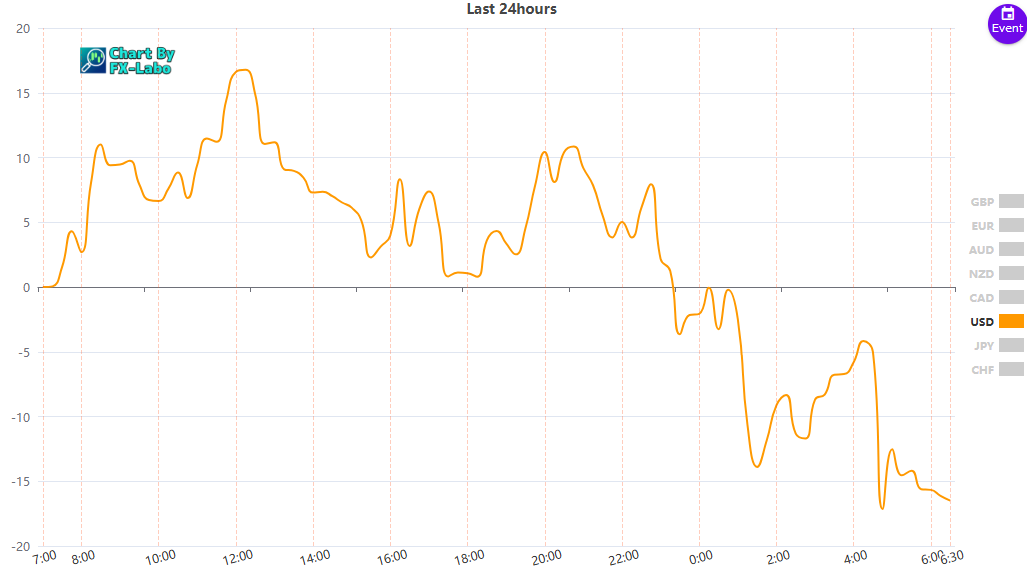

為替市場(FX) 通貨強弱

通貨全体の動き(前日)