【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

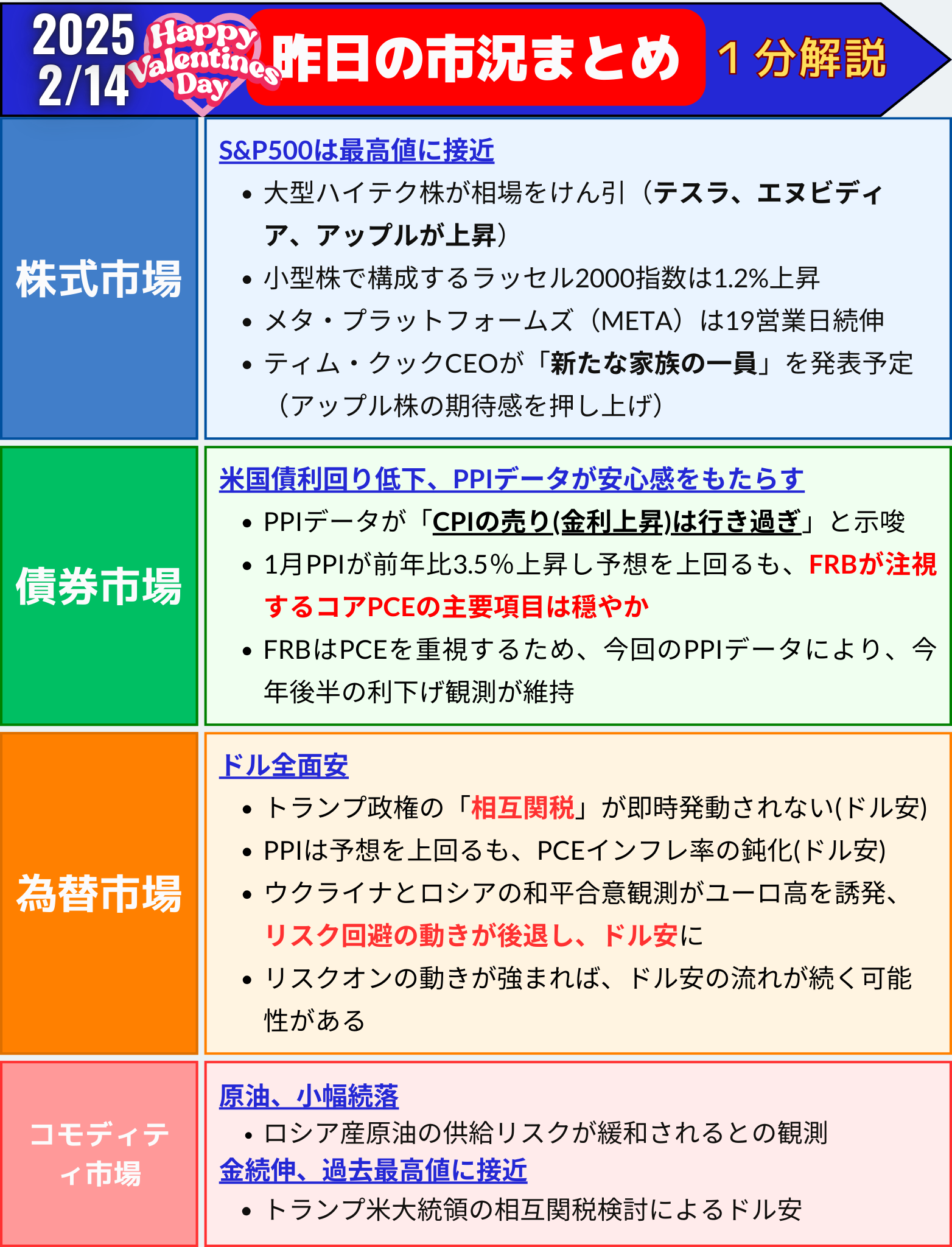

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場:ハイテク主導で上昇、S&P500が最高値に迫る

13日の米株式市場は、S&P500種株価指数が1.04%上昇し、最高値に接近しました。ナスダック総合指数は1.50%上昇し、大型テクノロジー株が相場をけん引しました。

米株式市場の動向

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6,115.07 | +63.10 | +1.04% |

| ダウ工業株30種平均 | 44,711.43 | +342.87 | +0.77% |

| ナスダック総合指数 | 19,945.64 | +295.69 | +1.50% |

✅ S&P500は1月23日に記録した最高値に迫る

✅ ナスダックは1.5%高、ハイテク株の上昇が主導

✅ ラッセル2000指数(小型株)も1.2%上昇し、リスクオン継続

株価上昇の要因

1. 大型テクノロジー株が相場をけん引

- ナスダック100指数は1.4%上昇

- マグニフィセント・セブン指数は1.8%高

- テスラ(TSLA)が5.8%、エヌビディア(NVDA)が3.2%、アップル(AAPL)が2%上昇

- メタ・プラットフォームズ(META)は19営業日続伸

- ティム・クックCEOが「新たな家族の一員」を発表予定(アップル株の期待感を押し上げ)

2. 予想以上のPPI(卸売物価指数)にもかかわらず、PCEは穏やか

- 米1月PPI(卸売物価指数)が前年比3.5%上昇し、予想を上回る

- しかし、FRBが注視するコアPCEの主要項目は穏やか

- 債券市場では利下げ期待が維持され、10年債利回りが低下

- 「PPIの上振れは一時的」との見方が広がり、株式市場には好材料

3. トランプ政権の「相互関税」導入計画は市場に織り込み済み

- トランプ米大統領は、米国の輸入品に関税を課している国に「相互関税」を課すと発表

- しかし、ホワイトハウス当局者が「すぐには発動されない」と説明

- 投資家は「トランプ氏の関税発言は交渉戦術」として冷静に受け止め

セクター別動向

✅ S&P500の主要11セクターはすべて上昇

✅ 素材(+1.6%)、一般消費財(+1.4%)が主導

✅ エネルギー(+0.6%)、不動産(+0.8%)も堅調

個別銘柄

- シェブロン(CVX):0.6%上昇(2026年末までに従業員15~20%削減を発表)

- MGMリゾーツ(MGM):17%急騰(第4四半期の売上高と利益が予想を上回る)

市場の見方

✅ 「株式市場は債券市場の動向を注視」(クレセット・キャピタル)

✅ 「PCEが落ち着いているため、FRBの利下げ観測は消えていない」(モルガン・スタンレー)

✅ 「PPIが予想を上回ったが、PCEが抑えられているため、インフレ抑制は継続している」(ナットアライアンス・セキュリティーズ)

今後の注目点

米FRBの金融政策

- PCEの動向をFRBがどう評価するか

- 3月のFOMC会合に向けた市場の利下げ期待の変化

トランプ政権の「相互関税」

- 各国の貿易関係がどう影響を受けるか

- 発動時期や具体的な内容の発表

企業決算と経済指標

- 次週の経済指標(小売売上高・鉱工業生産)

- 主要企業の決算動向

まとめ

✅ S&P500が最高値に迫り、ナスダックは1.5%上昇

✅ 大型ハイテク株が相場をけん引(テスラ、エヌビディア、アップルが上昇)

✅ PPIは上振れたが、FRBが注視するPCEは穏やかで、利下げ観測は維持

✅ トランプ政権の「相互関税」は市場に織り込まれ、過度なリスク要因とはならず

✅ 今後はFRBの金融政策、貿易政策の行方、企業決算に注目

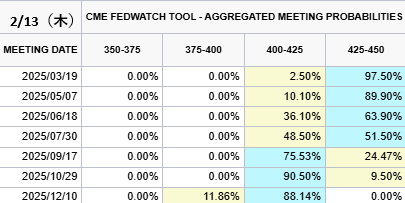

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

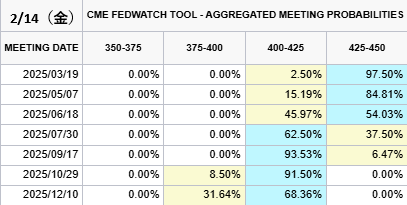

2025/2/14(金)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.50%(0%)

1回→2.50%(0%)✅今年12月まで利下げ確率(前日比)

1回→68.36%(-19.78%)

2回→31.64%(+19.78%)年内利下げ織り込み→2回が上昇(+20%) pic.twitter.com/1cY8ObyBaI

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 13, 2025

米国債利回り低下、PPIデータが安心感をもたらす

米国債市場では、利回りが大幅に低下しました。前日の消費者物価指数(CPI)上振れによる売り(金利上昇)が行き過ぎていたことを、同日発表の生産者物価指数(PPI)の内容が示唆したためです。

米国債市場の動向

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.74% | -9.2 | -1.91% |

| 米10年債利回り | 4.53% | -9.2 | -1.99% |

| 米2年債利回り | 4.30% | -5.0 | -1.15% |

✅ 長期債利回りは一時10bp超下落し、リスク回避の買いが進む

✅ JPモルガン・チェースの金利ストラテジストは、PPI発表前から2年債の買いを推奨

✅ 30年債入札は需要が予想を下回るも、市場には大きな影響なし

利回り低下の要因

1. PPIデータが「CPIの売りは行き過ぎ」と示唆

- 1月のPPI(生産者物価指数)は予想を上回ったものの、PCE(個人消費支出)価格指数の伸びは抑制される可能性を示唆。

- 米金融当局が重視するPCEデータ(2月28日発表予定)のインフレ圧力が低下する見通しが浮上。

CPIの上振れによる利回り急上昇は過剰反応だった可能性

2. FRBの年内利下げ観測が維持

- FRBはPCEを重視するため、今回のPPIデータにより、今年後半の利下げ観測が維持された。

- 先物市場では、年内に2回の利下げ(合計50bp)を織り込み。

債券市場では「FRBは利下げに向けて様子見」との見方が再強まる

3. 相互関税の影響は限定的

- トランプ大統領が「相互関税」を発表したものの、市場の反応は薄い。

- 関税措置の具体的な影響が見えるまで、市場は静観の構え。

「関税ニュースが飛び交いすぎて、債券市場は無視し始めている」との声も

専門家の見解

「リリーフラリー(買い安心感による相場上昇)」(ゴールドマン・サックス・アセット・マネジメント)

- PPIデータがCPIの影響を相殺し、PCE価格指数の落ち着きが示唆されたため。

「インフレリスクの織り込みは十分に進んだ」(モルガン・スタンレー)

- 債券市場は、インフレよりも「成長リスク」にシフトしている。

今後の注目点

2月28日発表のPCE価格指数

- FRBの政策判断に直結するため、最も重要な指標。

- PPIの結果を裏付ける形になれば、利回り低下がさらに進む可能性。

FRBのスタンス

- パウエル議長は「インフレとの戦いは終わっていない」と強調。

- しかし、債券市場は「FRBはすぐには利下げしないが、年内の利下げは確実視」と予想。

関税措置の進展

- 「相互関税」の具体的な影響が明確になるまでは、市場は静観の構え。

まとめ

✅ 米国債利回りは大幅低下、CPIの過剰反応をPPIが修正

✅ 10年債利回りは9.2bp低下の4.53%、2年債は5.0bp低下の4.30%

✅ PPIの特定項目がPCE価格指数の低下を示唆、FRBの利下げ観測が維持

✅ 債券市場は「関税リスク」よりも「成長リスク」にシフト

✅ 市場の注目は2月28日のPCEデータに移行、結果次第でさらなる利回り低下も

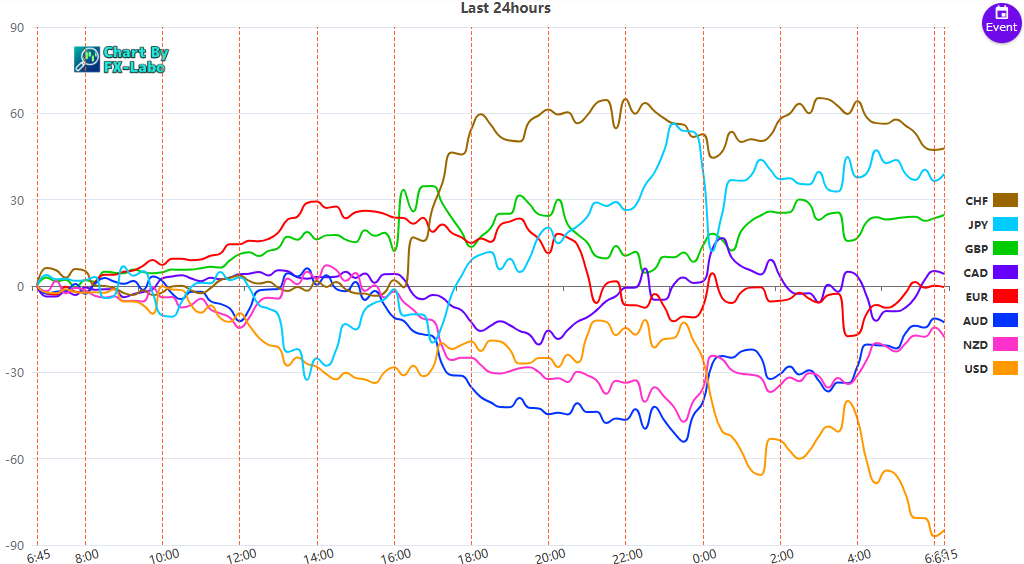

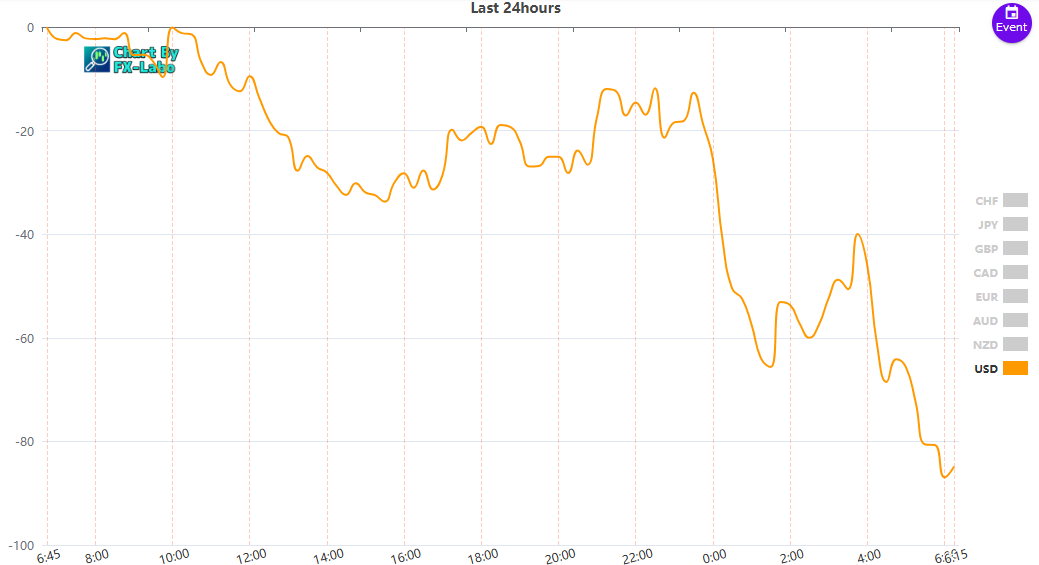

為替市場(FX) 通貨強弱

通貨全体の動き(前日)