【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

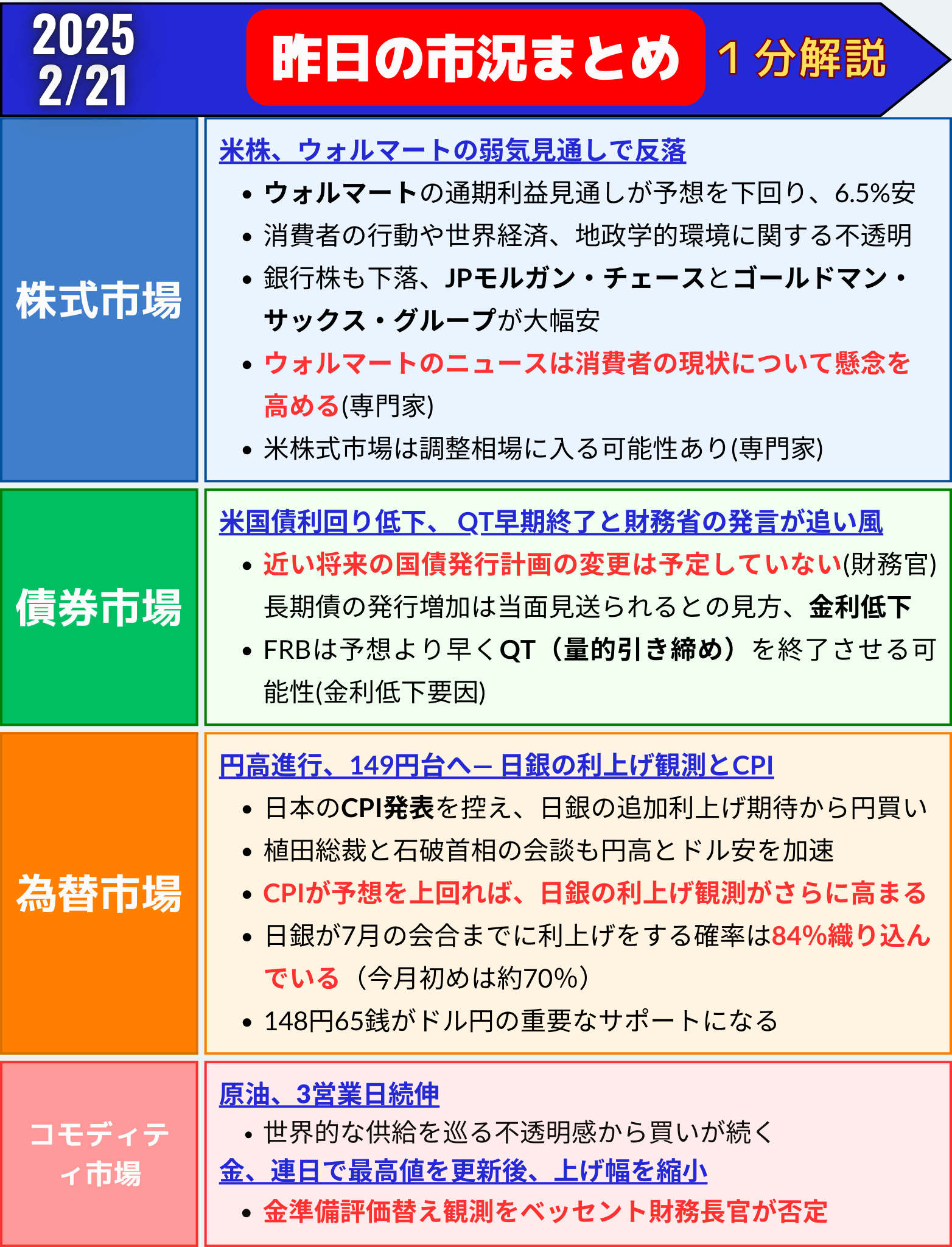

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「米株、ウォルマートの弱気見通しで反落— 個人消費減速懸念が重しに」

1. ウォルマートの決算ショック、株式市場を直撃

20日の米株式市場は、ウォルマートの通期利益見通しが市場予想を下回ったことをきっかけに反落しました。S&P500種株価指数は前日比0.43%安、ダウ工業株30種平均は1.01%安と大きく下げ、ナスダック総合指数も0.47%安となりました。

ウォルマートは6.5%安と急落し、ターゲット(-2.0%)、コストコ(-2.6%)などの小売株全般に売りが波及しました。

米国経済の約70%を占める個人消費の減速懸念が広がり、景気への警戒感が強まった形です。

主要株価指数の終値(19日)

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 6117.52 | -26.63 | -0.43% |

| ダウ工業株30種平均 | 44176.65 | -450.94 | -1.01% |

| ナスダック総合指数 | 19962.36 | -93.89 | -0.47% |

2. ウォルマート決算の波紋

ウォルマートのCFOジョン・デービッド・レイニー氏は、「消費者行動や世界経済、地政学的環境の不透明感」を懸念材料として挙げました。また、1月の小売売上高が予想以上に減少したことで、個人消費の減速リスクが強調されました。

ミラー・タバクのマット・メイリー氏は「ウォルマートの見通しは、消費者の健全性に対する懸念を一段と強めた」とコメント。消費者信頼感指数や小売売上高の弱さが続いていることから、米経済成長への懸念が再浮上しました。

3. セクター別動向:金融株が軟調、エネルギー株は上昇

ウォルマート決算の影響を受け、消費関連銘柄だけでなく、金融株にも売りが波及しました。JPモルガン・チェースやゴールドマン・サックスが大幅安となり、S&P500種の金融セクターは1.6%安と、下落率トップに。

一方、エネルギーセクターは原油価格の上昇を背景に1.0%高となり、セクター別で唯一上昇しました。

セクター別パフォーマンス

| セクター | 変化率 |

|---|---|

| 金融 | -1.6% |

| 消費関連 | -1.2% |

| エネルギー | +1.0% |

| ヘルスケア | -0.5% |

| 情報技術 | -0.4% |

4. 個別銘柄の動き

📉 下落銘柄

-

ウォルマート(WMT):-6.5%

→ 弱気な通期見通しで売り優勢。 -

パランティア・テクノロジーズ(PLTR):-5.2%

→ 米国防総省が2026年度予算削減を発表し、防衛関連株に売り圧力。 -

JPモルガン・チェース(JPM)、ゴールドマン・サックス(GS)

→ 銀行株全般が軟調。景気減速懸念が重しに。

📈 上昇銘柄

-

アリババ・グループ(BABA):+8.1%

→ 四半期決算が市場予想を上回る好決算で急伸。 -

ハズブロ(HAS):+13.0%

→ 四半期の利益・売上高が市場予想を上回る結果に。

5. 投資家心理と今後の注目点

市場では、トランプ大統領が示唆した新たな関税発表も懸念材料となっています。自動車、半導体、医薬品への関税に加え、木材や林産品への課税案も浮上。これが企業コストの上昇を招き、インフレ圧力となる可能性があります。

ゴールドマン・サックスのスコット・ルブナー氏は、「米株式市場は調整局面に入りつつある」と指摘。

リテール投資家と機関投資家の買いが減速しており、3月の納税シーズンを控えた資金流出のリスクが高まっています。

また、消費関連株の不透明感が高まる中、金融政策や地政学リスクへの関心が一段と強まるでしょう。

6. まとめ

✅ 米株式市場は反落、ダウは450ドル超安

✅ ウォルマートの弱気見通しが消費減速懸念を助長

✅ 金融株に売り、エネルギー株は上昇

✅ アリババ、ハズブロは好決算で急伸

✅ 市場は3月の納税シーズンと関税リスクに注目

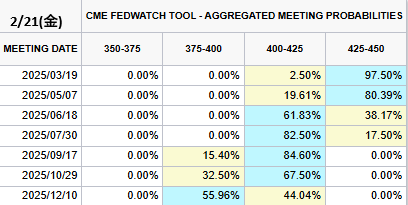

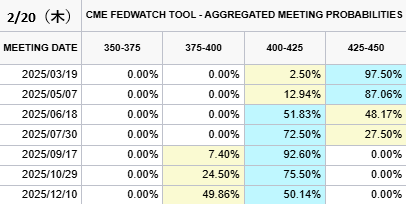

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/21(金)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.50%(0%)

1回→2.50%(0%)✅今年12月まで利下げ確率(前日比)

1回→44.04%(-6.10%)

2回→55.96%(+6.10%) pic.twitter.com/hPq2Nhia76— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 20, 2025

「米国債利回り低下、中長期債需要強まる— QT早期終了観測と財務省の発言が追い風に」

1. 米国債市場:長期債中心に続伸、利回りは低下

米国債市場では、中長期債を中心に相場が続伸し、利回りは低下しました。

特に10年債と30年債が大きく買われ、投資家心理の変化を示唆しています。

背景には、米財務省の発言やFRBの金融政策の見通しが影響しています。

米国債利回り(19日終値)

| 国債 | 直近利回り | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 30年債 | 4.75% | -1.9 | -0.40% |

| 10年債 | 4.51% | -2.7 | -0.60% |

| 2年債 | 4.27% | 0.0 | 0.00% |

10年債利回りは4.51%まで低下し、前日比で2.7ベーシスポイント(bp)の下げを記録。30年債利回りも4.75%まで下がりました。

一方、2年債利回りは横ばいとなり、短期債への需要は限定的でした。

2. 市場を動かした要因

① 財務長官の発言:長期債増発は「まだ先」

ベッセント米財務長官は、「米国債の長期債発行割合を増やす計画は当面ない」と述べ、長期債の増発懸念を払拭しました。これにより、長期債市場の安定感が高まり、買いが優勢となりました。

また、FRBの量的引き締め(QT)政策との整合性も考慮していると発言し、市場に対して慎重な姿勢を強調。特に債務上限問題に関連して、大規模な発行は見送られるとの見方が広まりました。

② FRB議事要旨:QT早期終了観測

同日に公表されたFOMC議事要旨では、バランスシート縮小(QT)の一時停止または減速の可能性が議論されました。

議事要旨によれば、FRB内では「債務上限問題の解決までQTの見直しが必要」との意見も浮上。これにより、QT早期終了観測が強まりました。

- バークレイズのジョセフ・アベイト氏は、「3月か5月のFOMCでQTの一時停止を決定し、その後9月か10月に完全終了する可能性が高い」と予想しています。

③ インフレ懸念と地政学リスク

FRB当局者の中には、トランプ大統領が示唆する関税措置の導入によるインフレリスクを懸念する声もあります。

特に、シカゴ連銀のグールズビー総裁は、関税が供給ショックを引き起こし、インフレ圧力を強める可能性を指摘。一方、セントルイス連銀のムサレム総裁は、スタグフレーションリスクへの警戒感を示しました。

3. イールドカーブ:逆イールドが続くが、格差縮小

2年債と10年債の利回り差は23bpと、前日の26bpから縮小しました。依然として逆イールド状態ではあるものの、格差縮小は景気後退リスクがやや後退していることを示唆します。

イールドカーブの状況

- 10年債利回り:4.501%(-3.4bp)

- 2年債利回り:4.266%(-0.8bp)

- 10年−2年スプレッド:23bp(前日比-3bp)

逆イールドは続いているものの、QT早期終了観測と長期債増発見送りの影響で、長期金利の低下が先行しました。

4. 市場の今後の注目点

✅ FRBのQT政策の行方

→ 3月や5月のFOMCでの決定に注目。早期終了なら長期金利はさらに低下の可能性。

✅ 債務上限問題と国債発行計画

→ 財務省が長期債の増発を見送るなら、金利上昇圧力は抑制される見通し。

✅ インフレ動向と関税リスク

→ トランプ政権の関税措置が実施されれば、供給ショックを通じて物価上昇圧力が強まる可能性。

5. まとめ

✅ 米国債利回りは中長期債を中心に低下、QT早期終了観測が追い風

✅ 財務省は長期債増発を先送り、債務上限問題も考慮

✅ イールドカーブは逆イールド状態継続も、利回り格差は縮小

✅ 関税リスクとスタグフレーション懸念が今後の焦点に

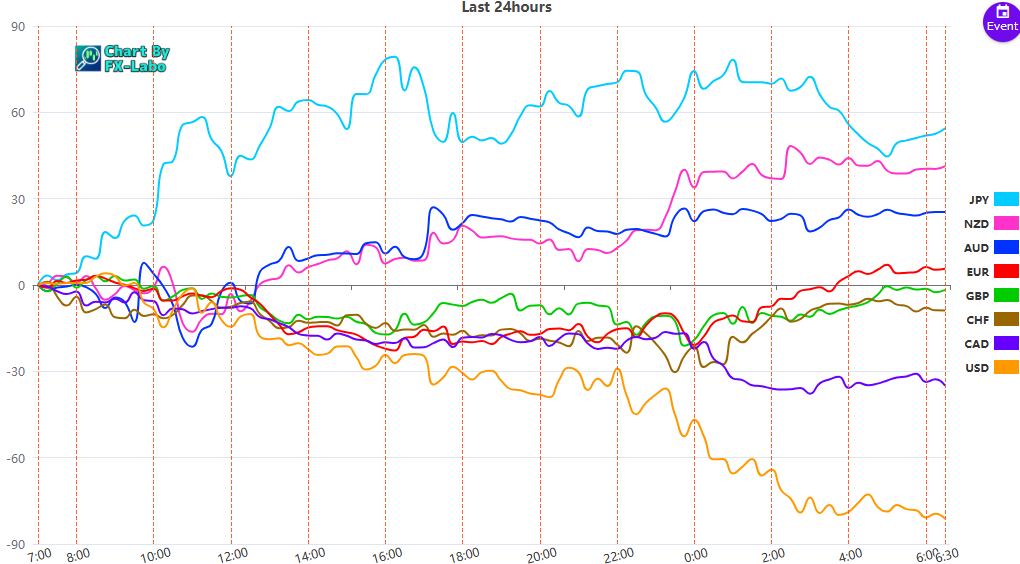

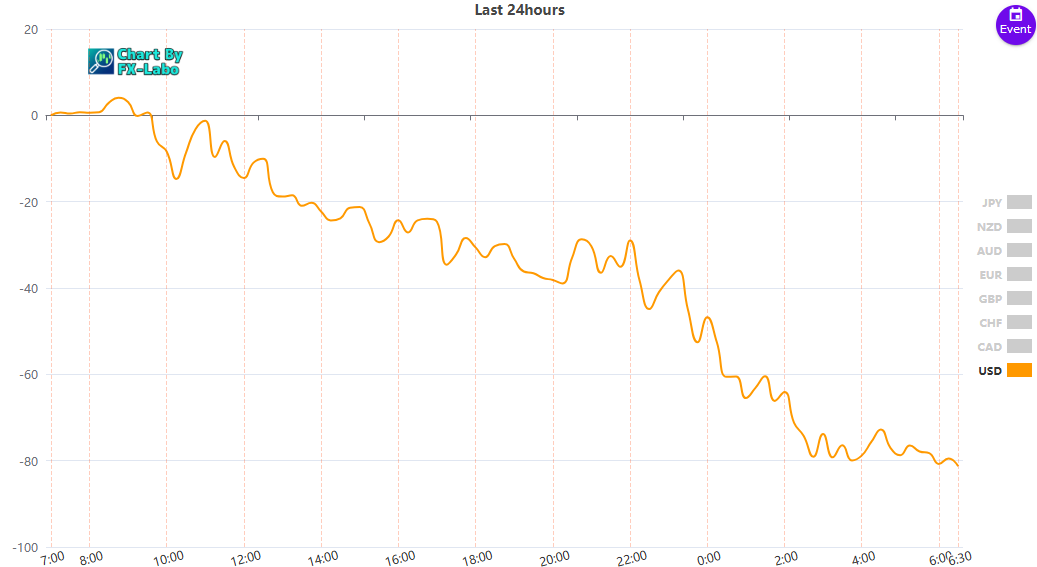

為替市場(FX) 通貨強弱

通貨全体の動き