【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

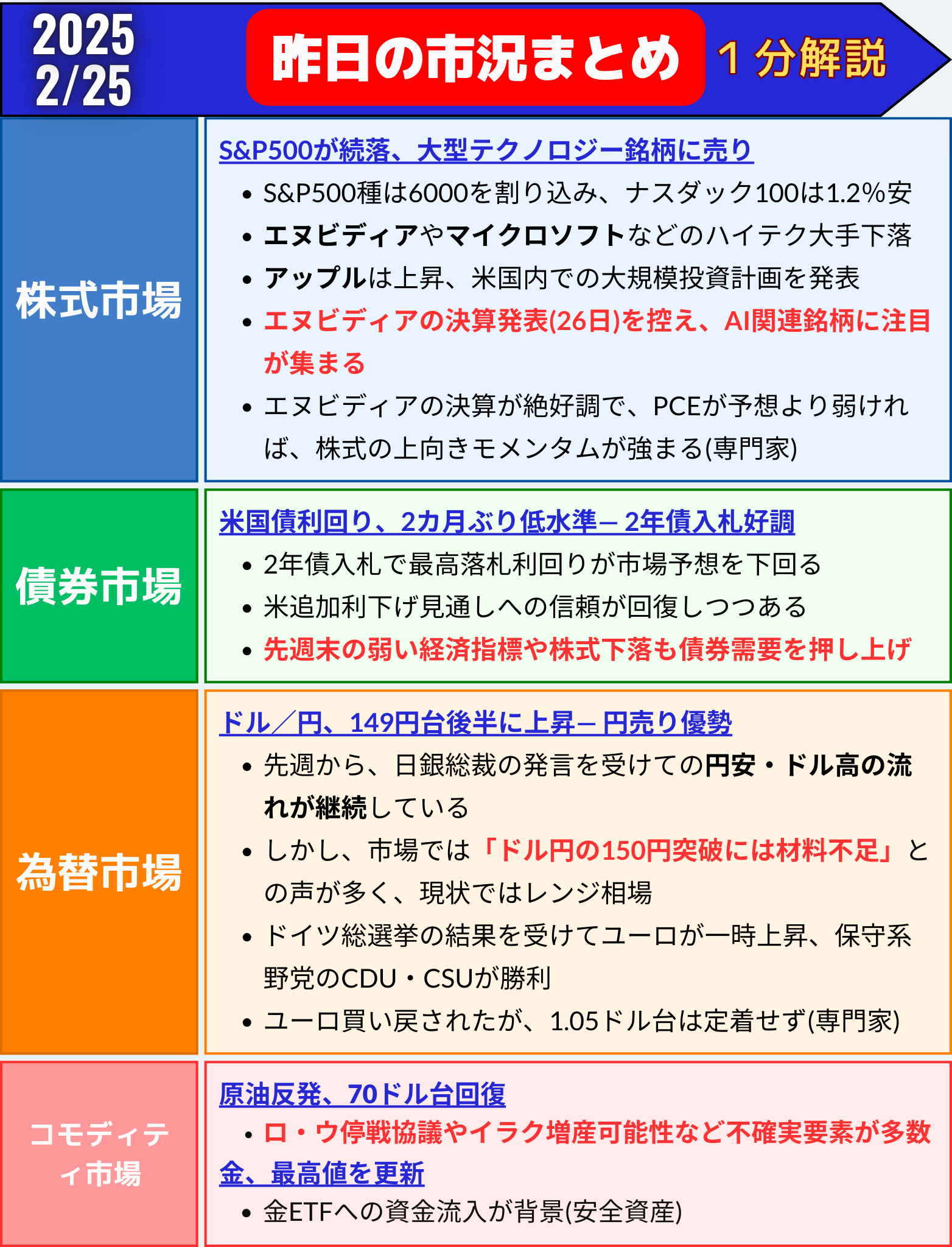

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「米株、S&P500は6000割れ— エヌビディア決算控えハイテク株売り加速」

1. 市場全体:S&P500は6000割れ、ナスダックは1.2%安

24日の米株式市場では、S&P500種株価指数が3日続落し、6000の大台を割り込んで取引を終えました。ナスダック総合指数も1.21%安と3日続落し、テクノロジー株への売りが加速。市場では今週予定されているエヌビディア(NVDA)決算に対する警戒感が強まりました。

一方、ダウ工業株30種平均はわずかに上昇し、ディフェンシブ株への資金シフトが見られました。

主要株価指数の終値(21日)

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 5983.25 | -29.88 | -0.50% |

| ダウ工業株30種平均 | 43461.21 | +33.19 | +0.08% |

| ナスダック総合指数 | 19286.93 | -237.08 | -1.21% |

2. テクノロジー株に売り圧力、エヌビディア決算に注目

① エヌビディア決算への警戒感

今週発表予定のエヌビディア(NVDA)の決算を控え、投資家は慎重姿勢を強めています。同社の高価格AI半導体への需要動向が市場の注目を集めており、決算内容次第では市場のボラティリティーが再燃する可能性があります。

-

エヌビディア(NVDA):3.1%安

→ 決算発表を前に利益確定売りが先行。 -

マイクロソフト(MSFT):1.0%安

→ データセンターのリース解約報道でAIインフラ需要減少への懸念が浮上。 -

パランティア・テクノロジーズ(PLTR):10.5%安

→ AI関連株の下落に連動して急落。 -

アップル(AAPL):0.7%高

→ 5000億ドル規模の米国投資計画を発表し、買いを集める。

② 「マグニフィセント・セブン」への圧力

ハイテク大手7社「マグニフィセント・セブン」へのヘッジファンドのネットエクスポージャーは、2023年4月以来の低水準となっており、ハイテク株全体に対する慎重姿勢が強まっています。

3. セクター別動向:ディフェンシブ株が堅調、テック株は軟調

| セクター | 変化率 |

|---|---|

| ヘルスケア | +0.5% |

| エネルギー | +0.3% |

| 情報技術(IT) | -1.4% |

| 半導体(SOX) | -2.1% |

| 一般消費財 | -1.0% |

- ディフェンシブセクター(ヘルスケアなど)が上昇。

- ハイテク・半導体セクターは売りが加速し、ナスダックの下げを主導。

- ナイキ(NKE)は4.9%高。ジェフリーズが投資判断を「ホールド」から「バイ」に引き上げたことが好感された。

- バークシャー・ハサウェイ(BRK.B)は4%超上昇し、取引序盤に過去最高値を更新。2024年の営業利益が過去最高を記録したことが材料視された。

4. 市場の懸念材料:AIブームの減速とインフレ懸念

① AIブームの減速懸念

エヌビディア決算に対する警戒感だけでなく、AI需要のピークアウト懸念も市場の重しとなっています。

- 中国のディープシーク社による低コストAIモデルの登場が、AI半導体市場に価格競争を持ち込む可能性。

- マイクロソフトのデータセンター解約報道も、AI関連株への逆風に。

② インフレ懸念と経済指標

- 投資家は28日に発表されるPCEデフレーター(FRBが重視する物価指標)に注目。

- インフレ率が予想を上回れば、FRBの利下げ観測は後退し、株式市場にはさらなる圧力(下落)がかかる可能性があります。

5. 今後の注目点

✅ エヌビディアの決算発表(26日予定)

→ AI関連株の動向と市場全体への影響に注目。

✅ PCEデフレーター(28日発表予定)

→ インフレ動向次第でFRBの金融政策への影響も。

✅ ボラティリティの再燃リスク

→ 今週のイベント次第で、市場のボラティリティーが急拡大する可能性。

6. まとめ

✅ S&P500は6000を割り込み3日続落、ナスダックは1.2%安

✅ エヌビディア決算を控え、ハイテク株売りが加速

✅ AI需要減速懸念とインフレ懸念が市場を圧迫

✅ アップルやバークシャーなど一部の大型株は堅調

✅ 今週のPCEデフレーターとエヌビディア決算が相場のカギ

米株式市場は、テクノロジー株への売り圧力とインフレ懸念の間で揺れ動く展開となっています。今週のエヌビディア決算とPCEデフレーター発表は、市場の方向性を左右する重要イベントとなるため、投資家は引き続き慎重な姿勢を維持する必要があります。

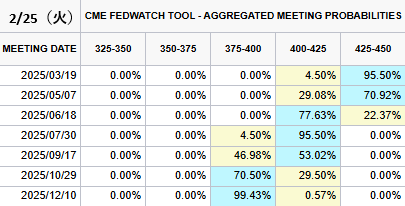

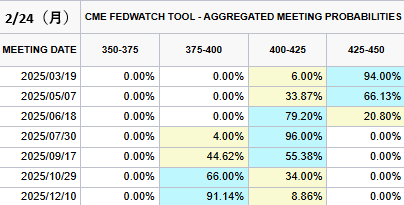

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/25(火)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→95.50%(+1.50%)

1回→4.50%(-1.50%)✅今年12月まで利下げ確率(前日比)

1回→0.57%(-8.29%)

2回→99.43%(+8.29%)年内利下げほぼ100%織り込む pic.twitter.com/6IMf2CDtU7

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 24, 2025

「米国債利回り、2カ月ぶり低水準— 2年債入札好調で利回り低下」

1. 米国債市場:2年債入札好調で利回り低下、10年債は4.40%割れ

米国債市場では、2年債入札が好調だったことを受け、国債価格が上昇し、利回りは全面的に低下しました。特に10年債利回りは一時4.38%と、昨年12月17日以来の低水準を記録しました。

市場では、利下げ期待の回復と安全資産への逃避買いが強まり、債券需要が拡大しました。

米国債利回りの終値(21日)

| 国債 | 直近利回り | 前日比(bp) | 変化率 |

|---|---|---|---|

| 30年債 | 4.66% | -2.3 | -0.48% |

| 10年債 | 4.40% | -3.1 | -0.70% |

| 2年債 | 4.17% | -2.8 | -0.66% |

- 10年債利回り:2.2bp低下の4.398%(一時4.389%まで低下)

- 2年債利回り:2.8bp低下の4.166%

- 30年債利回り:1.3bp低下の4.656%

- 2年債と10年債の利回り格差:21.6bpに縮小(前日の22.9bpから縮小)

2. 2年債入札の好調と利下げ観測の強まり

✅ 2年債入札の結果:

- 発行額:690億ドル(約10兆円)

- 最高落札利回り:市場予想を下回る水準

- 需要:旺盛な買い需要が確認され、特に機関投資家の参加が目立つ

この好調な入札結果は、市場における利下げ期待の強まりを反映しており、今後のFRB政策の方向性への期待感が強まっています。

✅ UBSセキュリティーズのコメント:

マイケル・クロハティー氏は、「現在の利回り水準は、利上げよりも利下げの可能性が高い環境を示している」と指摘。また、「FRBが150bp(1.5%)の利下げを実施する可能性は想像できるが、同規模の利上げは考えにくい」と述べ、リスクリターンが債券に有利に働いていると分析。

3. 景気減速懸念と安全資産需要の拡大

① 経済指標の悪化と利下げ観測

先週発表された弱い経済指標と株式市場の下落が、安全資産としての米国債需要を押し上げました。

-

米経済指標の軟調

→ 景気減速懸念が強まり、利下げ期待が再燃。 -

FRBの金融政策観測

→ 市場は2024年に2回の25bp利下げを予想し、年末までに48bpの利下げを織り込んでいます。

② 今後の注目指標:PCEデフレーター

今週発表予定のPCEデフレーター(FRBが重視する物価指標)は、利下げタイミングに関する市場の期待を大きく左右すると見られています。

- インフレ鈍化が確認されれば、早期利下げ観測が強まり、債券価格はさらに上昇する可能性。

- 一方、インフレが依然高止まりしている場合、利下げ開始の遅れが市場を冷やす可能性も。

4. イールドカーブの動向:逆イールド継続も格差縮小

- 2年債と10年債の利回り格差は21.6bpに縮小。

- 逆イールド状態は依然として続いており、これは景気後退リスクを示唆。

FRBの利下げ観測が強まれば、逆イールドはさらに縮小する可能性がありますが、景気後退リスクが完全に払拭されたわけではなく、市場は慎重な姿勢を崩していません。

5. 市場の今後の注目点

✅ PCEデフレーター(28日発表予定)

→ インフレの動向が利下げタイミングを左右。

✅ FRBの金融政策会合

→ 利下げ開始時期とペースに市場の注目が集まる。

✅ 株式市場と経済指標の動向

→ 株式市場の変動が債券市場にも波及する可能性。

✅ 地政学リスクや新型コロナ関連のニュース

→ 安全資産需要の増減に影響。

6. まとめ

✅ 米国債利回りは全面的に低下、10年債は2カ月ぶりの低水準

✅ 2年債入札の好調と利下げ期待が債券需要を押し上げ

✅ PCEデフレーター発表を前に、利下げ観測の強まりが続く可能性

✅ 逆イールドは継続も、利回り格差は縮小傾向

米国債市場は、利下げ期待と景気減速懸念の間で揺れ動いており、今週発表予定のPCEデフレーターが、今後の利回り動向を左右する重要な指標となるでしょう。市場では依然として安全資産需要が強く、短期的には債券価格が堅調に推移する可能性があります。

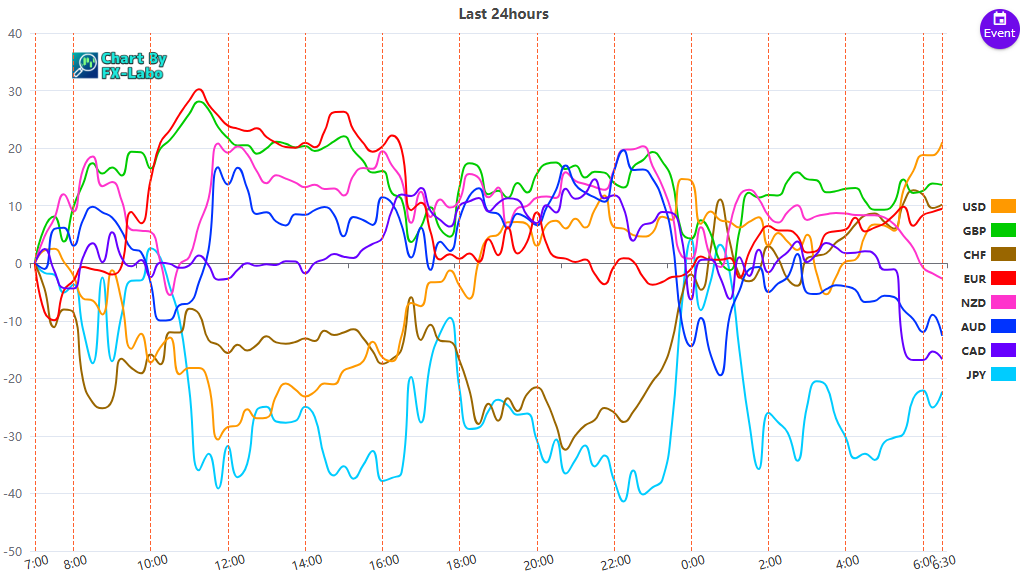

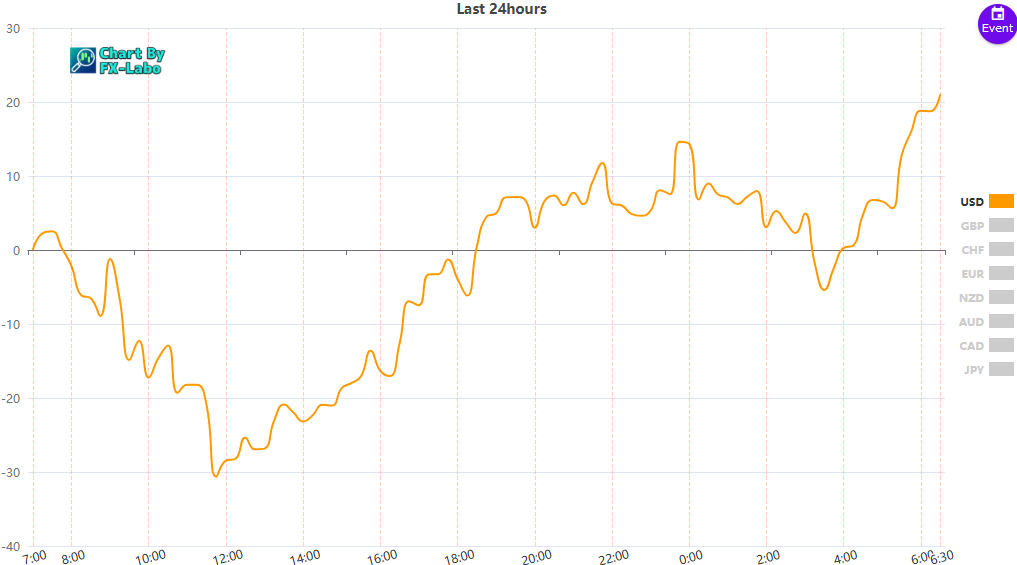

為替市場(FX) 通貨強弱

通貨全体の動き