【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

- 2 昨日の市況まとめ 1分解説

- 3 経済指標カレンダー

- 4 株式市場(総合ニュース)

- 5 エヌビディア決算後にナスダック急落 関税不安と景気減速懸念が重しに

- 6 エヌビディア決算、期待に届かず失望売り

- 7 関税リスクが相場全体を圧迫

- 8 景気指標は強弱混在、新規失業保険申請は悪化

- 9 市場はPCEデータ待ちの様子見ムード

- 10 個別銘柄の動き

- 11 債券市場 米金利(CMEのFedWatch ツール)

- 12 米国債利回り、長期債中心に上昇 PCE発表前の調整と経済指標を消化

- 13 材料難の中、PCE待ちの様子見ムード

- 14 FOMC利下げ期待は維持も、経済減速とのバランスに注目

- 15 長期債中心に利回り上昇、10年債は7営業日ぶりの反発

- 16 まとめ:PCE発表を前に神経質な展開続く

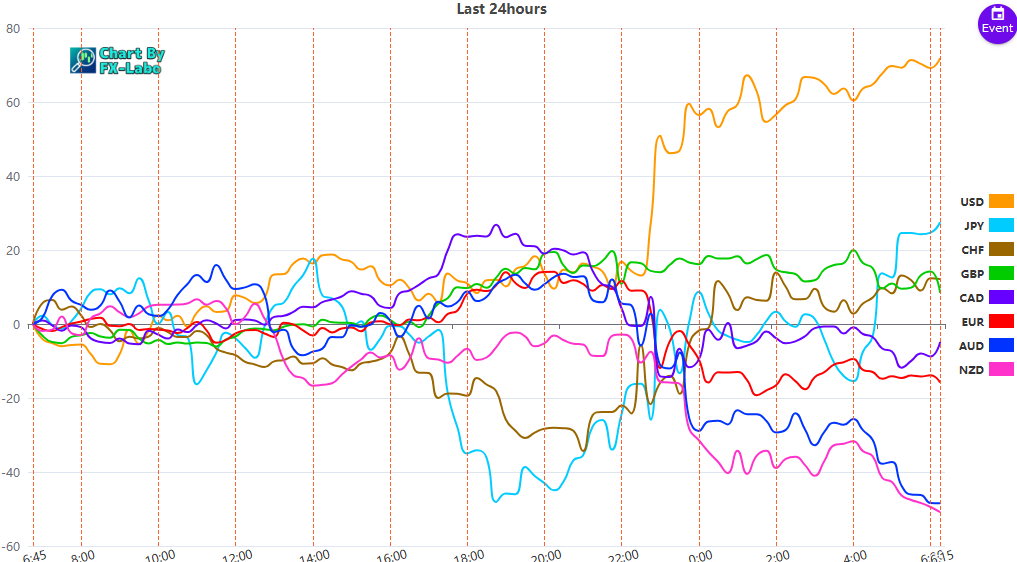

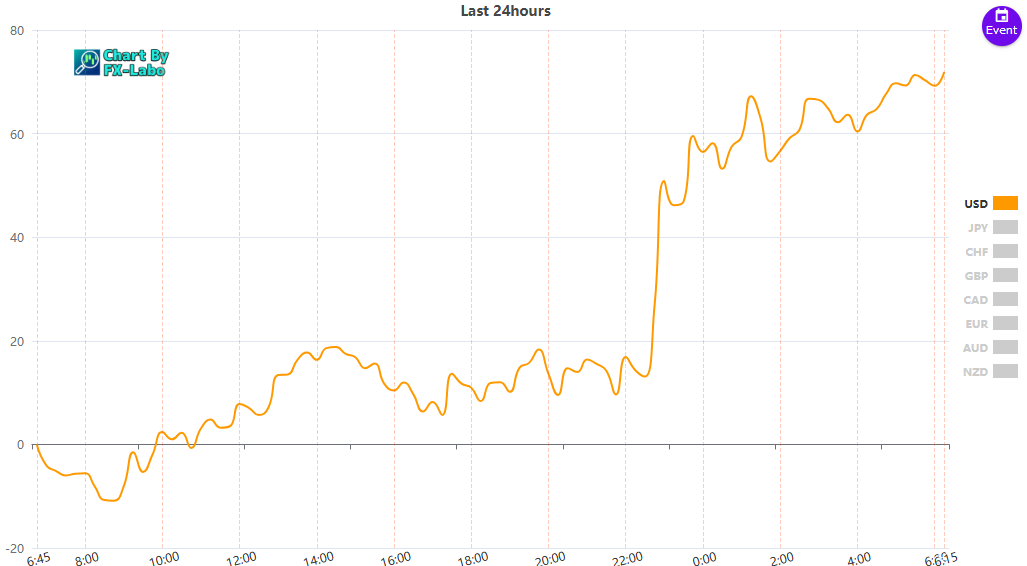

- 17 為替市場(FX) 通貨強弱

- 18 「ドル急伸、関税ショックが為替市場を直撃 ー 円は150円台に迫る攻防戦」

- 19 まとめ

- 20 コモディティ市場

- 21 「原油は6週間ぶりの大幅高、金は反落―関税ショックが市場を揺さぶる」

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

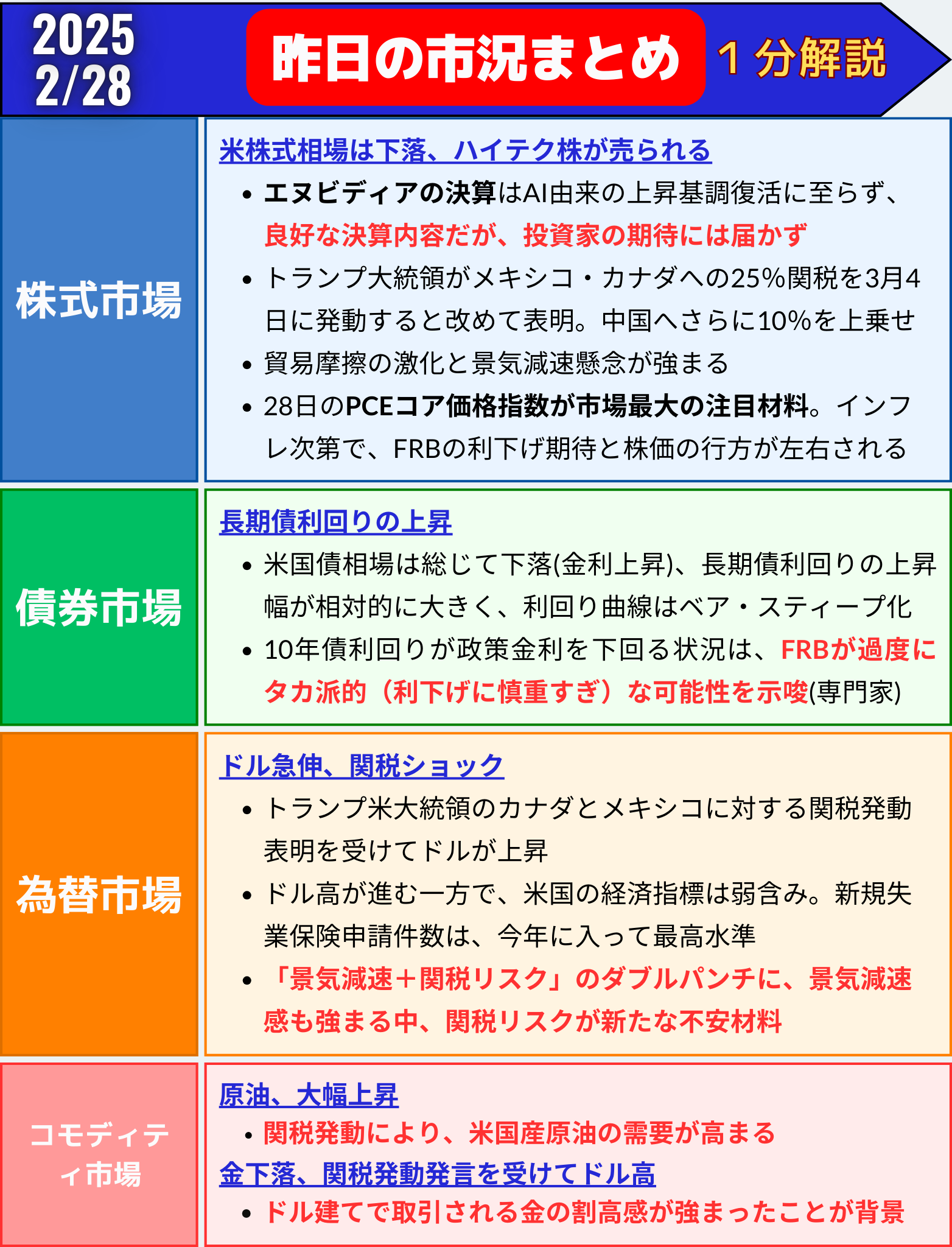

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

エヌビディア決算後にナスダック急落 関税不安と景気減速懸念が重しに

27日の米株式市場は、ナスダック総合指数が前日比2.78%安と急落し、昨年11月以来の安値水準に沈みました。

S&P500種株価指数も1.59%安となり、大型ハイテク株を中心に大きく売られる展開。米景気の先行き不透明感と、トランプ大統領の関税政策を巡る混乱が市場心理を悪化させています。

| 指数名 | 終値 | 前日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5861.57 | -94.49 | -1.59% |

| ダウ工業株30種平均 | 43239.50 | -193.62 | -0.45% |

| ナスダック総合指数 | 18544.42 | -530.84 | -2.78% |

エヌビディア決算、期待に届かず失望売り

市場の注目を集めたエヌビディアの決算は、売上高見通しが市場予想を上回る堅調な内容でしたが、粗利益率の見通しが市場予想を下回るなど、AIブームをけん引する企業への期待を完全には満たせませんでした。

この結果、エヌビディア株は8.5%安と急落し、時価総額は2740億ドル(約41兆円)消失。フィラデルフィア半導体指数も6.1%安と大きく下落し、ハイテク株全体に波及しました。

- エヌビディア(NVDA):-8.5%

- ブロードコム(AVGO):-7.2%

- AMD(AMD):-5.0%

ミラー・タバクのマット・メイリー氏は、「決算内容自体は悪くないが、AIブームによる利益期待が過剰だった可能性がある」と指摘しました。

関税リスクが相場全体を圧迫

トランプ大統領がメキシコ・カナダへの25%関税を3月4日に発動すると改めて表明。さらに、今月4日に発動した中国への追加関税10%に、さらに10%を上乗せすると発言。これを受けて、貿易摩擦の激化と景気減速懸念が強まり、投資家心理を冷やしました。

- ブルームバーグがまとめた決算カンファレンス記録では、S&P500構成企業の会見で「関税」が約700回言及され、過去最多となりました。

- 企業収益やコストへの影響が警戒されており、関税問題が年後半の相場を揺るがす最大要因になる可能性があります。

景気指標は強弱混在、新規失業保険申請は悪化

この日発表された週間新規失業保険申請件数は予想を上回り、年初来の最高水準に達しました。企業や連邦政府機関での人員削減が増えていることが背景です。

- 米商務省が発表した第4四半期GDP改定値は前期比2.0%増に下方修正。

- 過去1週間に発表された他の経済指標も景気減速を示唆しており、投資家のリスク回避姿勢を強める要因となっています。

市場はPCEデータ待ちの様子見ムード

28日には、FRBが最も重視する物価指標であるPCEコア価格指数が発表されます。

エコノミスト予想では、前年同月比2.6%上昇と見込まれていますが、予想以上にインフレが加速すれば、利下げ観測が後退し、株式市場には逆風になる可能性もあります。

プランテ・モランのジム・ベアード氏は、「関税の影響が本格化する前に物価圧力が再燃すれば、インフレ警戒感が強まり、金融政策のハト派姿勢が揺らぐ可能性がある」と指摘しています。

個別銘柄の動き

- アポロ・グローバル・マネジメント:メタ・プラットフォームズの350億ドル調達を主導する方向で交渉中。

- テスラ:カリフォルニア州で配車サービスの認可申請。

- アマゾン:初の量子コンピュータ用チップを発表。

- セールスフォース:2026年度の売上高見通しが市場予想を下回り4%安。

- スノーフレーク:製品売上高見通しが好感され4.5%高。

- ワーナー・ブラザース・ディスカバリー:ストリーミング事業利益の倍増見通しで4.8%高。

まとめ

- エヌビディア決算を受け、ハイテク・半導体株が急落。ナスダックは昨年11月以来の安値。

- トランプ政権の関税政策が企業マインドを冷やし、貿易摩擦リスクが再燃。

- 新規失業保険申請件数の増加やGDP下方修正など、景気減速の兆候が目立つ。

- 28日のPCEコア価格指数が市場最大の注目材料。インフレ動向次第で、FRBの利下げ期待と株価の行方が左右される展開。

米株式市場は、AI期待の剥落・関税不安・景気減速懸念という三重苦に直面。目先の戻り局面でも、ボラティリティの高い神経質な展開が続きそうです。

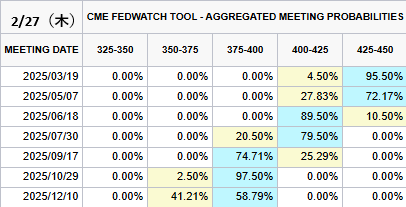

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/28(金)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→95.50%(%)

1回→4.50%(%)✅今年12月まで利下げ確率(前日比)

1回→0%(0%)

2回→58.79%(0%)

3回→41.21%(0%)大きな変化はありませんでした pic.twitter.com/vsLbcoAdEq

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 27, 2025

米国債利回り、長期債中心に上昇 PCE発表前の調整と経済指標を消化

米国債市場は、長期債を中心に利回りが上昇し、イールドカーブ(利回り曲線)がベア・スティープ化する展開となりました。

イールドカーブのベア・スティープ化とは、長期金利の上昇幅が短期金利よりも大きくなる現象を指し、景気の先行き懸念やインフレ警戒が背景となることが多い状況です。

| 種類 | 直近利回り | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.53% | +2.5 | +0.54% |

| 米10年債 | 4.26% | +0.4 | +0.09% |

| 米2年債 | 4.05% | -2.1 | -0.50% |

(米東部時間16:53時点)

材料難の中、PCE待ちの様子見ムード

前日までに大きく買われて利回りが低下していた反動もあり、この日は特段の材料がない中で利回りが小幅反発。

朝方発表されたGDP改定値や新規失業保険申請件数が強弱入り混じる結果となり、市場では消化不良のままPCE発表を控えて様子見姿勢が広がりました。

- 第4四半期GDP(改定値):前期比年率2.3%増(速報値2.1%から上方修正)

- 個人消費:4.2%増(速報値から横ばい)

これに対し、週間新規失業保険申請件数は増加し、労働市場の減速感も見え隠れしています。

FOMC利下げ期待は維持も、経済減速とのバランスに注目

eToro(イートロ)のブレット・ケンウェル氏は、「投資家はFRBによる利下げを期待しているが、景気が大幅に悪化してからの利下げは望んでいない」とコメント。

景気減速が進むなら、インフレも同時に鈍化するというシナリオが理想的だと指摘しています。

現在、市場では2024年に2回の利下げを織り込んでいますが、28日に発表される1月PCE価格指数の結果次第では、この見通しが再調整される可能性があります。

長期債中心に利回り上昇、10年債は7営業日ぶりの反発

この日は、10年債利回りが7営業日ぶりに上昇。

短期債の利回りは横ばい圏にとどまり、2年債利回りと10年債利回りの逆イールド(短期金利>長期金利)の状態が続いています。

- 10年債利回り:4.283%(+2.8bp)

- 2年債利回り:4.275%(±0bp)

DRWトレーディングのルー・ブライエン氏は、「10年債利回りがFF金利(政策金利)を下回る状況は、FRBが過度にタカ派的(利下げに慎重すぎ)な可能性を示唆している」と指摘しました。

まとめ:PCE発表を前に神経質な展開続く

- GDPは堅調な個人消費に支えられたが、新規失業保険申請件数は悪化。

- 投資家はFRBの利下げ期待を維持しながらも、景気後退リスクの高まりを警戒。

- イールドカーブはベア・スティープ化し、長期債利回りの上昇幅が大きい。

- 27日のPCE価格指数が、今後の金融政策と債券市場の方向性を左右する重要な材料となる。

為替市場(FX) 通貨強弱

通貨全体の動き