【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

- 2 昨日の市況まとめ 1分解説

- 3 経済指標カレンダー

- 4 株式市場(総合ニュース)

- 5 「関税ジェットコースター相場、株式市場は3日ぶり反発」

- 6 債券市場 米金利(CMEのFedWatch ツール)

- 7 「米国債、揺れ動く利回り — 関税と経済指標がせめぎ合う一日」

- 8 ■ 関税不安 vs 経済指標

- 9 ■ 10年債は「上げ下げ往来」、午後に上昇加速

- 10 ■ 利回り一覧(3月5日終値)

- 11 ■ 債券市場の声

- 12 まとめ

- 13 為替市場(FX) 通貨強弱

- 14 「ドル、3カ月ぶり安値—揺れる通商政策と欧州のサプライズ改革が交錯」

- 15 ■ ユーロが“主役”に—ドイツ発サプライズ改革

- 16 ■ 関税ショックでドル売り、円は安全資産として買われる

- 17 ■ 主要通貨動向(3月5日終値)

- 18 ■ 市場の声—「ドルロング解消、ポジション転換の流れ加速」

- 19 まとめ

- 20 コモディティ市場

- 21 「原油、6カ月ぶり安値—OPECプラス増産と貿易戦争がダブルパンチに」

- 22 ■ OPECプラス、ついに動く—4月から増産開始

- 23 ■ 貿易戦争の余波—需要見通しに暗雲

- 24 ■ 相次ぐ見通し引き下げ—原油60ドル割れも視野に

- 25 ■ WTI・ブレント 3月5日終値

- 26 「金は3日続伸—貿易戦争で安全資産需要がじわり」

- 27 ■ 関税リスク=インフレ懸念=金買い

- 28 ■ 金スポット・先物 3月5日終値

- 29 まとめ

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

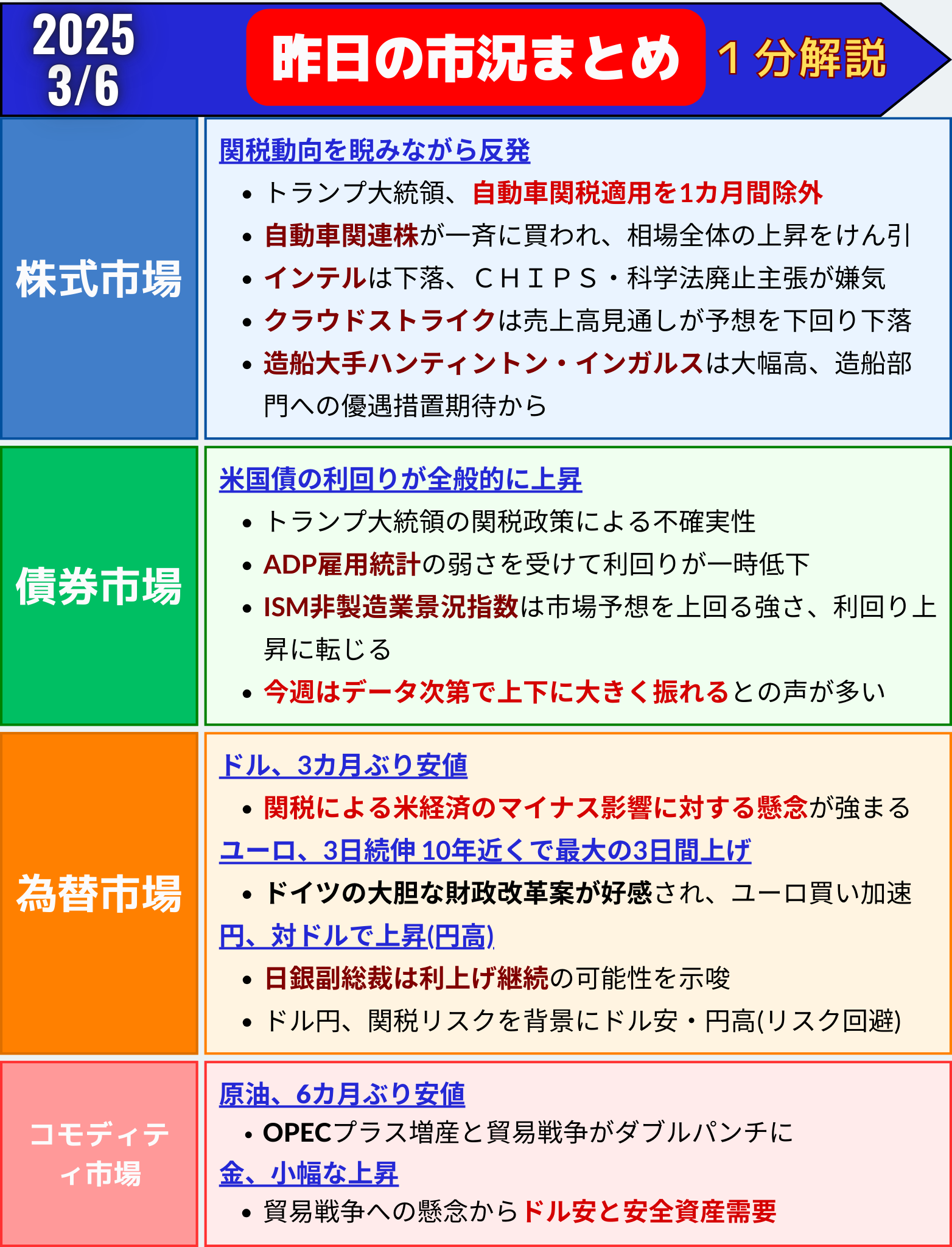

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「関税ジェットコースター相場、株式市場は3日ぶり反発」

3月5日の米株式市場は、乱高下を繰り返しながら3日ぶりの上昇で取引を終えました。

トランプ政権の関税政策を巡るニュースに振り回される展開が続き、

市場参加者は「まるで関税のジェットコースターに乗っているようだ」と嘆く声も。

それでも、午後には関税回避の兆しが見えたことで買い戻しが優勢となりました。

■ 自動車関税「1カ月延期」のサプライズ

この日の相場を動かした最大の材料は、

メキシコ・カナダから輸入する自動車に対する関税適用を1カ月間除外するという

ホワイトハウスの発表です。

「北米製の自動車については関税導入を30日間延期する」

この報道が流れると、自動車関連株が一斉に買われ、

相場全体の上昇をけん引しました。

フォードは5.8%高、GMは7.2%高、テスラも2.6%高と大幅高となりました。

◇ 市場の声

サルマヤ・パートナーズ ワシフ・ラティフCIO

「経済データやFRBの金融政策よりも、今は関税ニュースが全てを支配している。

このジェットコースター相場に、投資家は翻弄されている。」

■ 経済指標も強弱まちまち、雇用統計に視線

この日発表された2月の米ISM非製造業総合景況指数は、

前月から上昇し、サービス業の回復を示唆。

一方で、ADP全米雇用報告では民間雇用者数の伸びが昨年7月以来の低水準となり、

労働市場の減速感もにじみました。

7日に発表される米雇用統計に向けて、市場の神経はさらに敏感になっています。

■ 業種別・個別株動向

S&P500種の11セクター中、上昇は9セクター。

特に、素材・工業・一般消費財・通信サービスが買われました。

一方、エネルギー・公益事業セクターは軟調。

| セクター | 騰落率 |

|---|---|

| 素材 | +1.7% |

| 工業 | +1.5% |

| 一般消費財 | +1.4% |

| 通信サービス | +1.2% |

| エネルギー | -0.3% |

| 公益事業 | -0.2% |

◇ 主な個別株

| 銘柄 | 騰落率 | 材料 |

|---|---|---|

| フォード | +5.8% | 関税延期で買い戻し |

| GM | +7.2% | 同上 |

| テスラ | +2.6% | 同上 |

| インテル | -2.4% | トランプ氏がCHIPS法廃止を示唆 |

| クラウドストライク | -6.3% | 売上高見通しが市場予想を下回る |

| ハンティントン・インガルス | +12.3% | 造船業への税制優遇期待 |

📊 株価指数(3月5日終値)

| 指数 | 終値 | 前日比 | 変化率 |

|---|---|---|---|

| S&P500 | 5842.63 | +64.48 | +1.12% |

| ダウ工業株30種 | 43006.59 | +485.60 | +1.14% |

| ナスダック総合 | 18552.73 | +267.57 | +1.46% |

まとめ

✅ 「関税ジェットコースター」相場が続く中、自動車関税延期がサプライズ好感

✅ 7日の雇用統計を前に、ボラティリティは引き続き高止まり

✅ 「関税が全てを左右する相場」が、どこまで続くのかがポイント

市場全体が「関税速報待ち」の状態になっている今、

7日の雇用統計やFRBの次の一手も重要ですが、

最も注目すべきはやはりトランプ政権の次の一手。

市場はまだまだジェットコースターから降りられそうにありません。

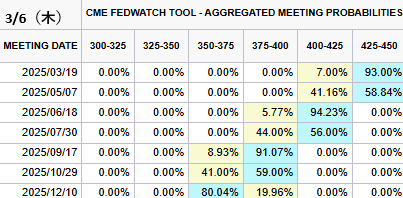

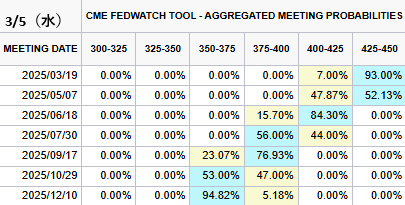

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/3/6(木)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→93.00%(%)

1回→7.00%(%)✅今年12月まで利下げ確率(前日比)

1回→0%(0%)

2回→19.96%(+14.78%)

3回→80.04%(-14.78%)年内利下げ織り込み若干後退(-14%) pic.twitter.com/yW7JR5wljH

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) March 5, 2025

「米国債、揺れ動く利回り — 関税と経済指標がせめぎ合う一日」

米国債市場は、方向感のない神経質な展開が続きました。

午前中はADP雇用統計の弱さを受けて利回りが低下したものの、

午後にはサービス業の堅調さを示す経済指標が発表されると、

10年債利回りは2月末以来の高水準まで上昇。

まさに関税と景気の綱引き相場となりました。

■ 関税不安 vs 経済指標

市場の最大テーマはやはりトランプ政権による関税政策。

米国はカナダ・メキシコ・中国からの輸入品に高関税を課す措置を次々発表。

これにより、企業の収益圧迫や景気減速懸念が高まり、

投資家は「安全資産」としての米国債買いに動きました。

しかし、この日のISM非製造業景況指数は市場予想を上回る強さ。

景気の底堅さが意識されると、債券売り=利回り上昇へとつながりました。

■ 10年債は「上げ下げ往来」、午後に上昇加速

特に10年債利回りは、

朝方はADP雇用統計の低調な内容で4.21%台まで低下。

その後、ISM非製造業指数の雇用関連指標が3年ぶり高水準となったことを受け、

4.28%まで一気に上昇しました。

利回りのボラティリティは関税動向や米雇用統計への警戒感を反映したもの。

市場では「今週はデータ次第で上下に大きく振れる」との声が多く、

神経質な値動きが続きそうです。

■ 利回り一覧(3月5日終値)

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.57% | +3.5 | +0.78% |

| 米10年債 | 4.28% | +3.6 | +0.85% |

| 米2年債 | 4.00% | +1.4 | +0.36% |

10年債と2年債の利回り格差(2s10sスプレッド)は27.3bpに拡大。

一時は31.1bpと2月4日以来の広がりとなりました。

■ 債券市場の声

ブリンマー・トラスト 債券担当ディレクター ジム・バーンズ氏

「関税による不透明感が広がる一方で、

米サービス業はまだ力強さを保っている。

この綱引きが続く限り、債券相場は一方向に動きにくい。」

アネックス・ウェルスマネジメント チーフエコノミスト ブライアン・ジェイコブセン氏

「金利は景気減速懸念を織り込みつつも、

経済指標がそれを打ち消すような内容なら上昇圧力がかかる。

雇用統計次第では、再び利回りが急低下する展開もあり得る。」

まとめ

✅ 関税懸念と経済指標の強弱感が交錯

✅ 10年債利回りは約1週間ぶり高水準

✅ 週末の雇用統計前にボラティリティ上昇必至

金利市場も「トランプ関税ジェットコースター」に巻き込まれ、

データ次第でどちらにも大きく振れる地合いが続きそうです。

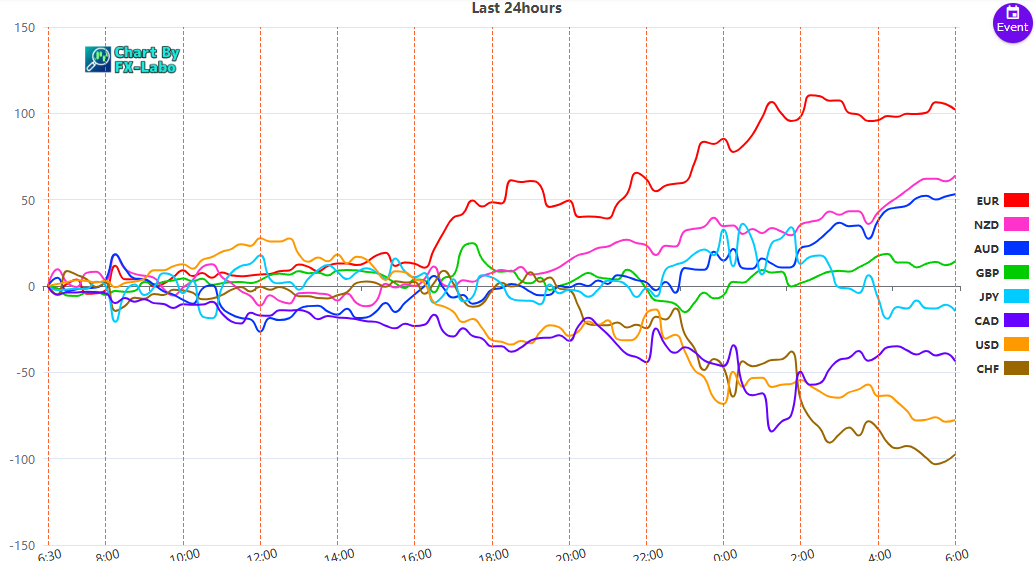

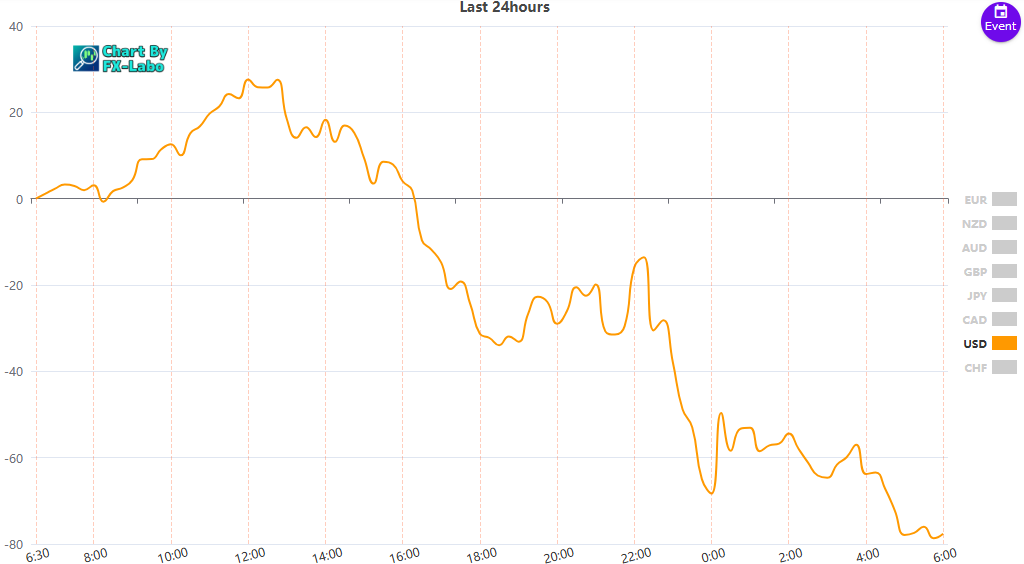

為替市場(FX) 通貨強弱

通貨全体の動き