米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

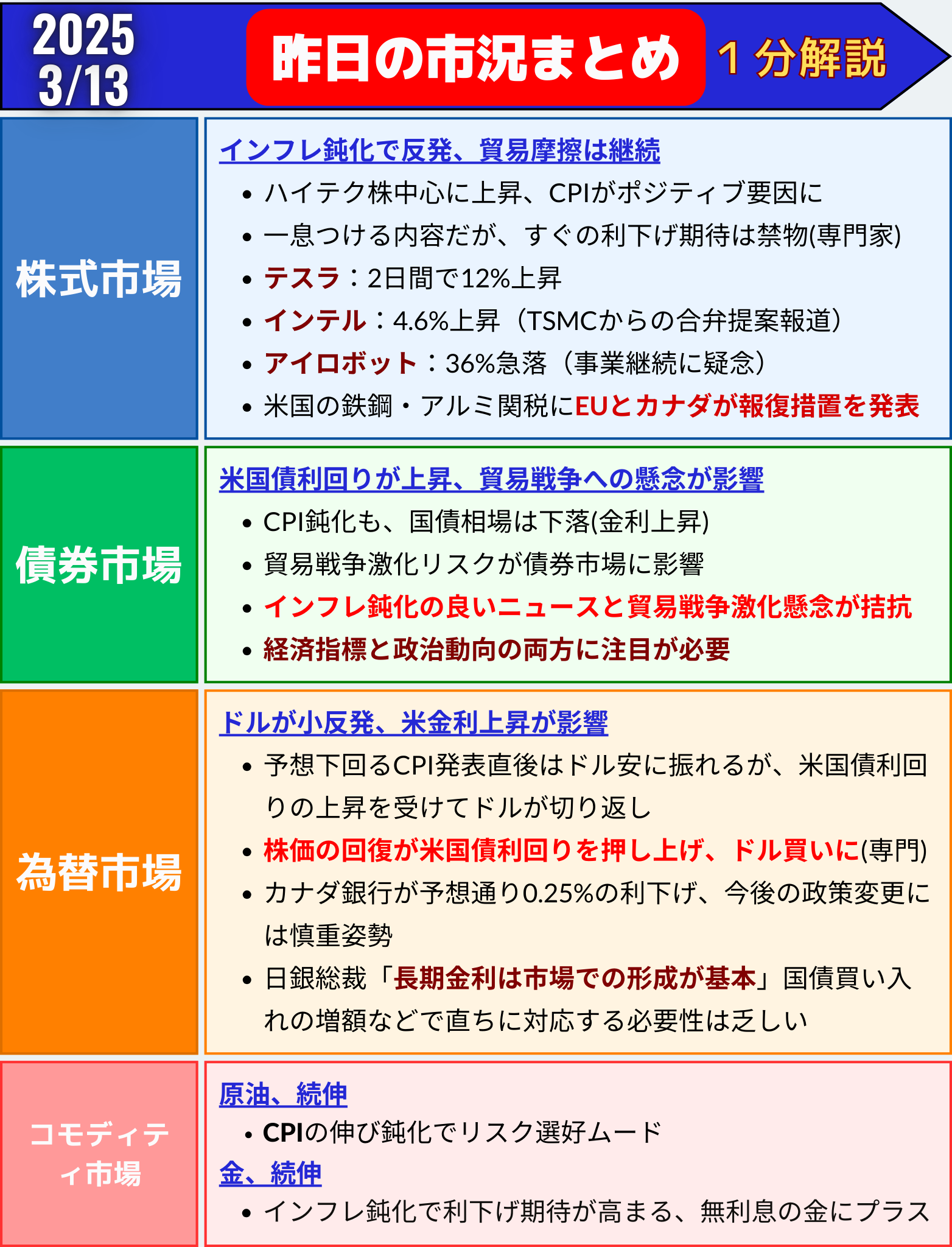

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場が反発、CPI鈍化が追い風も貿易摩擦は継続

米株式市場は反発も、懸念は継続

12日の米国株式市場では、S&P500とナスダック指数が反発しました。これは、米国の消費者物価指数(CPI)が予想を下回る伸びにとどまったためです。

- S&P500種指数は前日比0.49%上昇の5599.30

- ナスダック総合指数は1.22%上昇の17648.45

- 一方、ダウ工業株30種平均は0.20%下落の41350.93で終了しました。

ハイテク株が市場をけん引

ハイテク関連銘柄が買われ、特にテスラは2日間で12%上昇。半導体関連ではエヌビディアも好調でした。一方、ロボット掃除機のアイロボットは、事業継続に問題があるとの懸念から36%の急落となりました。

CPIは予想を下回る

2月のCPIは前年比2.8%増と市場予想の2.9%を下回りました。インフレが鈍化(価格上昇のスピードが緩やかになること)したことから、投資家の間には安心感が広がりました。ただし、専門家からは、米連邦準備理事会(FRB)がすぐに利下げ(景気を刺激するために金利を下げる政策)を始める可能性は低いとの指摘も出ています。

貿易戦争の影響は不透明

トランプ政権による鉄鋼・アルミニウム関税に対し、カナダやEUが報復関税を発表しました。このため、市場では依然として貿易摩擦(関税のかけ合いによる経済対立)への不安が続いています。

✅まとめ

✅ S&P500とナスダック指数が反発。CPIの伸びが予想を下回ったことが要因。

✅ ハイテク関連銘柄が好調。テスラ、エヌビディアが市場をけん引。

✅ 一方、アイロボットは事業継続の懸念から急落。

✅ 鉄鋼・アルミ関税をめぐる米国と各国の貿易摩擦が市場の不安材料に。

✅ CPI鈍化で利下げへの期待が維持されるも、当面は慎重な姿勢が必要。

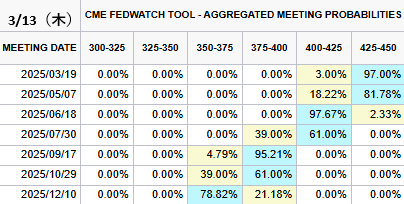

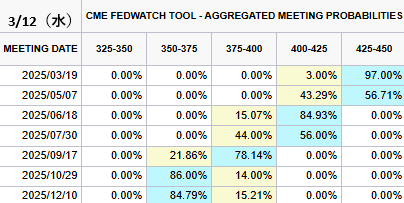

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/3/13(水)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.00%(%)

1回→3.00%(%)✅今年12月まで利下げ確率(前日比)

2回→21.18%(+5.97%)

3回→78.82%(-5.97%)

4回→0%(0%)利下げ織り込みに大きな変化はありませんでした pic.twitter.com/JYqOakEXaM

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) March 12, 2025

米国債利回りが上昇、貿易戦争への懸念が影響

CPI鈍化も、国債相場は下落(金利上昇)

米国債市場は下落(国債価格が下がると利回りが上昇する)朝方発表された消費者物価指数(CPI)が市場予想より低い伸びとなり、一時的に国債価格が上昇しましたが、貿易戦争の懸念が広がると状況が逆転しました。

- 米30年債利回りは4.63%(前日比+4.0bp)

- 米10年債利回りは4.32%(前日比+3.6bp)

- 米2年債利回りは3.99%(前日比+4.8bp)

「bp(ベーシスポイント)」とは金利の変動を表す単位で、1bpは0.01%です。

貿易戦争のリスクが相場を圧迫

米トランプ政権が発動した鉄鋼・アルミニウム関税に対し、カナダやEUが報復関税を表明。これにより、世界的な貿易摩擦が激化する懸念が広がり、インフレ(物価上昇)が再び加速する可能性が意識され、国債が売られました。

市場は利下げ期待を維持

市場参加者の間では、6月に25bp(0.25%)の利下げが確実視されており、年内には合計で約70bpの利下げが予測されています。ただし、貿易戦争の進展次第では、不確実性が高まる可能性があります。

専門家の見解は慎重

英ケンブリッジ大学のエラリアン氏はCPIについて、「短期的には良いニュースだが、貿易関税の影響はまだ不明」と慎重な見解を示しました。

✅まとめ

✅ 米国債市場はCPI鈍化にも関わらず下落し、利回りが上昇。

✅ 貿易摩擦の激化によりインフレ再加速懸念が広がった。

✅ 市場は依然として6月の利下げを織り込み済み。

✅ 専門家は、関税による今後の影響について不透明感を強調。

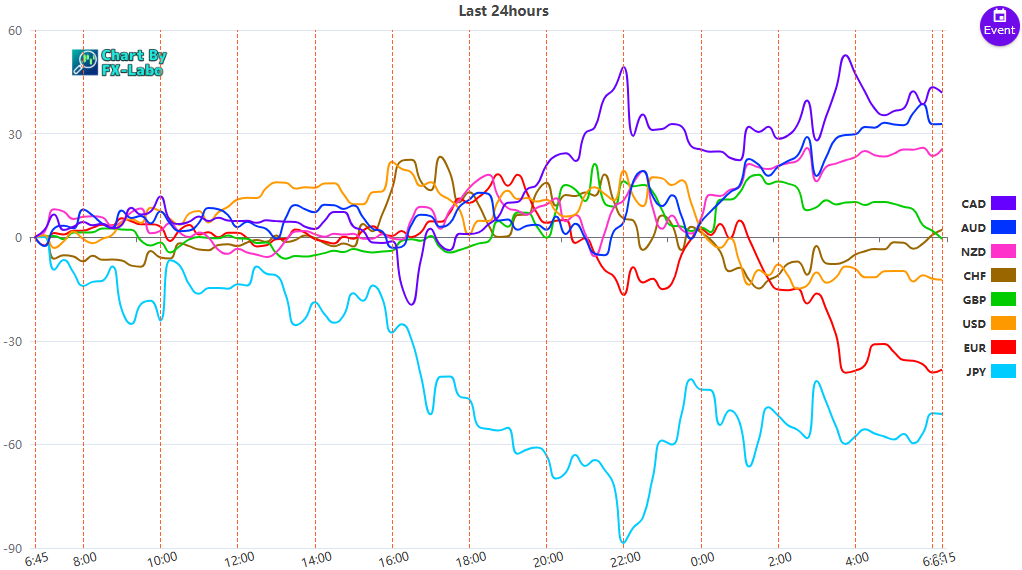

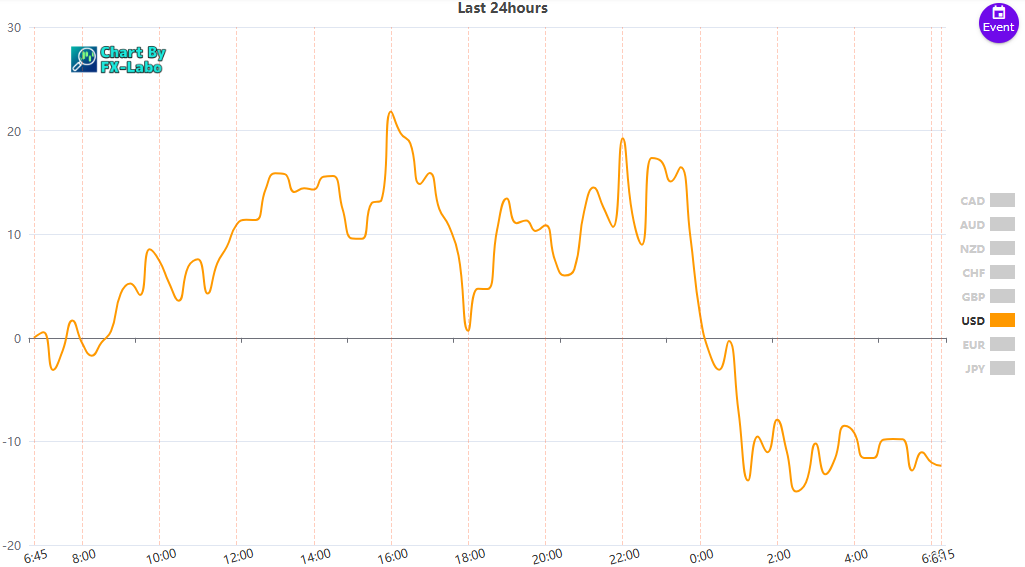

為替市場(FX) 通貨強弱

通貨全体の動き