米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

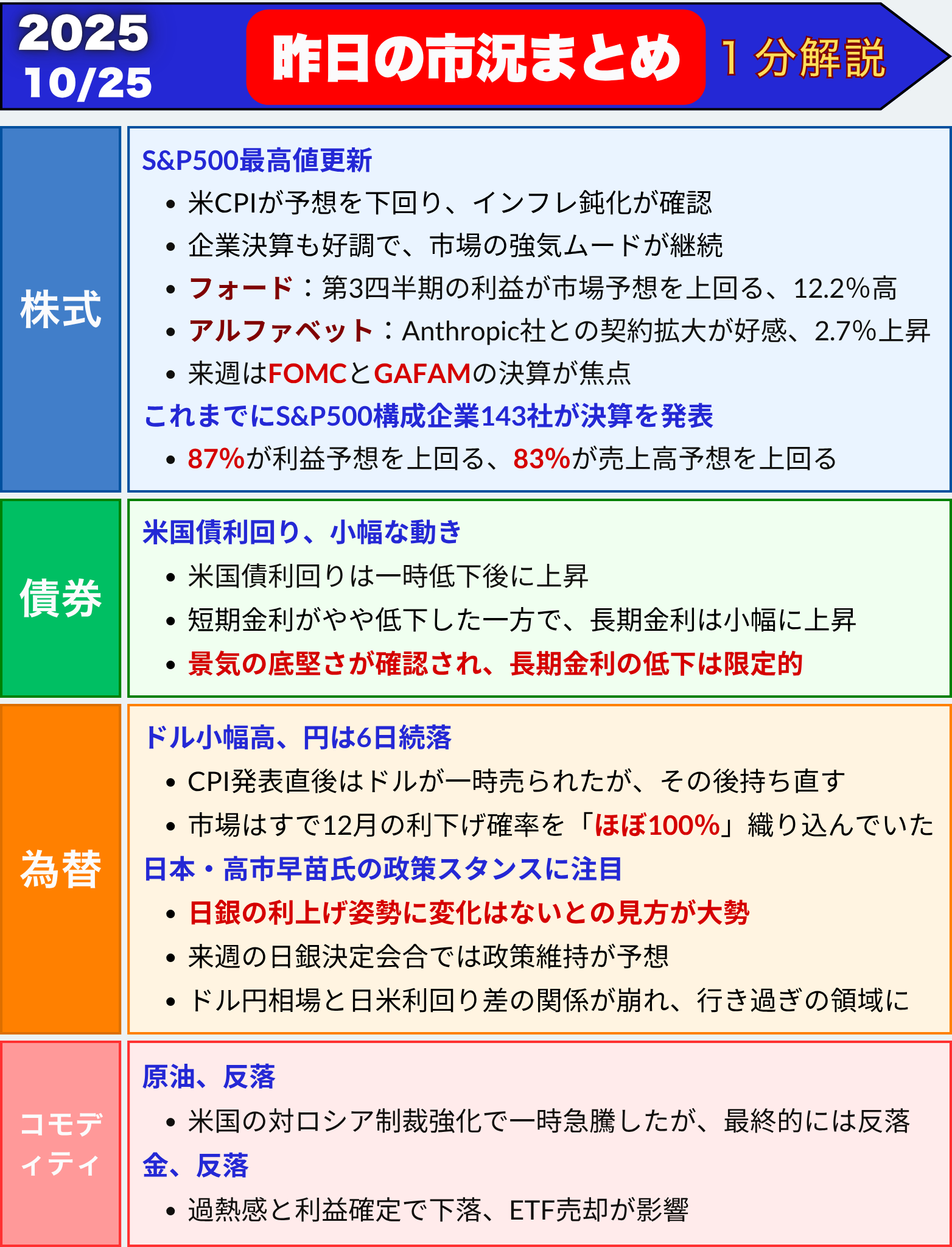

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米株、S&P500が最高値更新 インフレ鈍化と利下げ期待で上昇続く

- 米CPI(消費者物価指数)が予想を下回り、インフレ鈍化が確認された

- FRBによる追加利下げ観測が強まり、株価は過去最高を更新

- 好調な企業決算も追い風に、主要3指数そろって上昇

- 来週はFOMCとGAFAMの決算が焦点

インフレ鈍化が株式市場を押し上げ

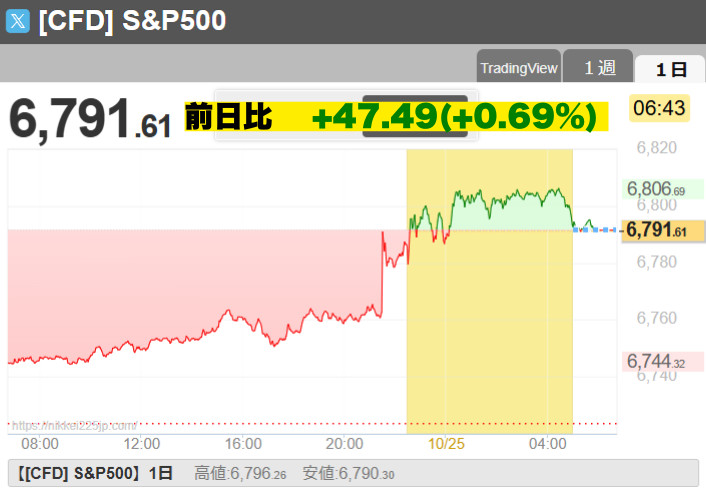

24日の米株式市場は続伸し、S&P500種株価指数が史上最高値を更新しました。

9月の米消費者物価指数(CPI)が市場予想をわずかに下回り、インフレが落ち着きを見せたことが投資家心理を支えました。

| 指数 |

終値 |

前日比 |

変化率 |

| S&P500 |

6,791.69 |

+53.25 |

+0.79% |

| ダウ平均 |

47,207.12 |

+472.51 |

+1.01% |

| ナスダック |

23,204.87 |

+263.07 |

+1.15% |

CPIコア指数(変動の大きい食品・エネルギーを除く)は3カ月ぶりに低い伸びとなり、

「物価が落ち着きつつある」との印象を市場に与えました。

FOMCの追加利下げがほぼ確実に

トレーダーの間では、来週のFOMC(連邦公開市場委員会)での0.25ポイント利下げがほぼ確実視されています。

ゴールドマン・サックスのロズナー氏は「今回のCPIにFRBを動揺させる要素はほとんどない」と述べ、

モルガン・スタンレーのゼントナー氏も「FRBはリスク管理の観点から、緩やかな利下げを継続する可能性が高い」とコメントしました。

💡FOMCとは?

米連邦準備制度(FRB)が金利政策を決める会合のこと。年8回開催され、市場が最も注目するイベントです。

市場の強気ムード続く 「年末まで上昇トレンド」

ノースライト・アセット・マネジメントのザッカレリ氏は、

「インフレは“吠えなかった犬”のようだ」と表現し、

市場が予想したような物価高騰も景気悪化も起きていないと指摘しました。

さらに、「FRBが利下げに動き、企業利益も堅調。年末まで上昇トレンドに逆らうべきではない」と強気な見方を示しています。

企業決算:P&G・フォード・アルファベットが好調

-

P&G(プロクター&ギャンブル):7-9月期の売上が予想を上回り、ひげそり・制汗剤などの需要が堅調。

-

フォード:第3四半期の利益が市場予想を上回り、株価は12.2%高。

-

アルファベット(Google親会社):AI半導体を手がけるAnthropic社との契約拡大が好感され、株価は2.7%上昇。

LSEGのデータによると、S&P500構成企業のうち143社が決算を発表し、

87%が利益予想を上回るという好調なシーズンとなっています。

来週の焦点:FOMCとGAFAM決算

来週はFOMCに加え、メタ、マイクロソフト、アルファベット、アマゾン、アップルといった超大型ハイテク企業の決算発表が予定されています。

金融緩和期待と好決算が重なれば、年末ラリー(株価上昇)がさらに加速する可能性があります。

まとめ

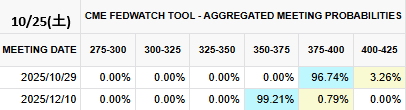

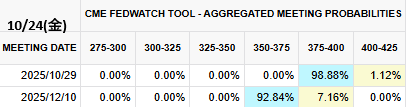

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りは小幅な動き インフレ鈍化で利下げ観測強まる

- 米国債相場は上昇(=利回りはおおむね低下)

- CPI(消費者物価指数)は予想をわずかに下回り、インフレ鈍化を示唆

- FRB(米連邦準備理事会)の利下げ観測が強まり、金利市場に影響

- ただし、景気の底堅さも確認され、長期債の上昇は限定的

米国債市場の動き

24日の米国債市場は総じて上昇しました。

短期金利がやや低下した一方で、長期金利は小幅に上昇しました。

| 国債種類 |

利回り |

前日比(bp) |

変化率 |

| 米30年債 |

4.59% |

+1.3 |

+0.29% |

| 米10年債 |

4.00% |

±0.0 |

0.00% |

| 米2年債 |

3.48% |

−0.9 |

−0.25% |

(※1bp=0.01%)

CPI発表直後には利回りが大きく下がりましたが、その後発表された企業活動指数が堅調だったため、上げ幅を縮小しました。

CPI鈍化で利下げ期待強まる

9月のCPI(消費者物価指数)は前年同月比3.0%上昇と、エコノミスト予想(3.1%上昇)をわずかに下回りました。

これは、インフレがやや落ち着き始めたサインと受け止められ、FRBが利下げに動く可能性を高めています。

💡CPIとは?

消費者が購入するモノやサービスの価格変動を示す指標で、物価上昇(インフレ)を測るために使われます。

市場の見方:年内に2回の追加利下げも

金利先物市場(LSEG調べ)では

-

来週のFOMC(連邦公開市場委員会)で25bp(0.25%)の利下げがほぼ確実視されています。

-

年内にさらに2回の利下げが行われるとの見方が大勢です。

-

さらに2026年までに、合計3回の追加利下げが見込まれています。

💡bp(ベーシスポイント)とは?

金利の変化を細かく表す単位で、1bp=0.01%を意味します。

利回り格差(イールドカーブ)は拡大

CPI発表後、短期債の利回りが低下した一方で長期債はほぼ横ばいとなり、

2年債と10年債の利回り格差が52.2bpまで拡大しました。

これは、景気減速懸念がやや和らぎつつあることを示しています。

まとめ

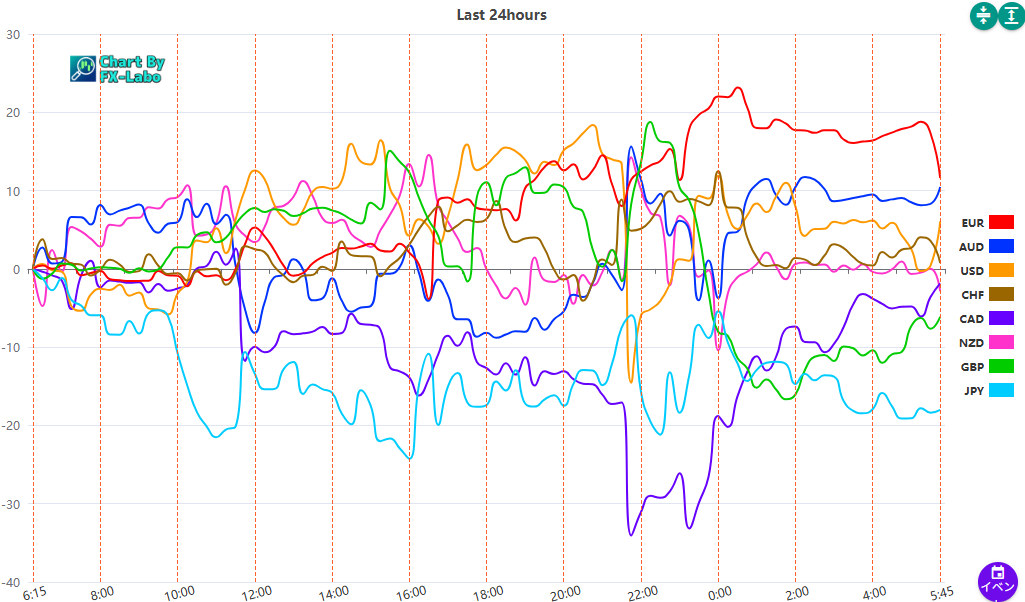

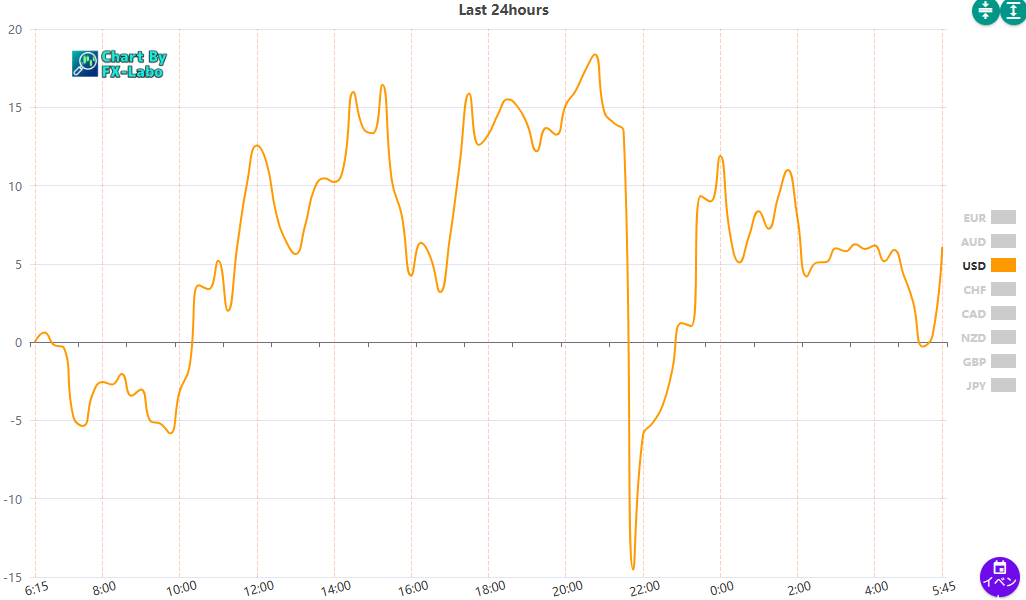

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑