経済ニュース速報まとめ

わかりやすい「AI市場分析」とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

Twitterでも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

株式市場(総合ニュース)

昨日(8日)は金利上昇、ドル小幅高、株横ばいでした。

S&P500種株価指数、小幅続伸で5000の大台に一時乗せる

米株式市場の概況

8日の米株式市場では、S&P500種株価指数が小幅ながら3日連続で上昇し、取引終了間際には5000の大台に乗せる場面もありました。

ダウ工業株30種平均は0.13%上昇し、ナスダック総合指数も0.24%の上昇を見せました。

米CPI年次改定への注目

投資家は9日朝に発表される米消費者物価指数(CPI)年次改定に注目しており、昨年の改定ではインフレ抑制の進展に疑問を投げかけるほどの大幅な上方修正が加えられました。

市場では今回の改定による影響が懸念されています。

労働市場の堅調さ

米新規失業保険申請件数は3週間ぶりに減少し、労働市場の堅調さが示されました。

これは景気に対して良い兆候であり、リセッション(景気後退)懸念を後退させる可能性があります。

S&P500種の見通し

UBSグローバル・ウェルス・マネジメントのソリタ・マルチェリ氏は、基本シナリオとしてソフトランディングを予想しており、S&P500種が年内に5300前後まで上昇する可能性もあるとの見解を示しました。

市場のリスク選好

小型株や半導体銘柄が好調で、特にアーム・ホールディングスは47.9%の急伸を見せました。

ウォルト・ディズニーも第1四半期の利益が市場予想を上回ったことで11.5%高となりました。

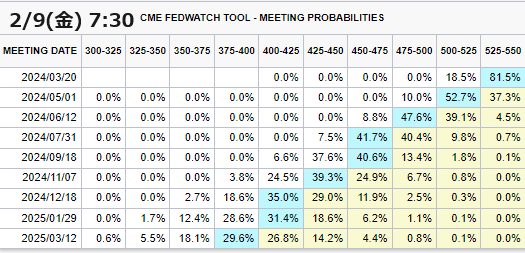

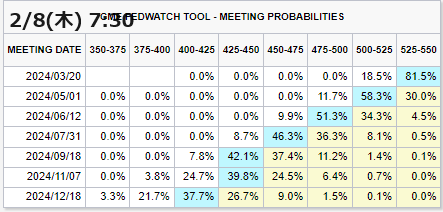

今後の金融政策に関する見方

市場では、米金融当局が5月もしくは6月に利下げを行うとの予想がありますが、最近の良好な経済指標を受けて、FRBは金利変更前により多くのインフレデータを精査する必要があるとの見方も示されています。

債券市場 金利市場

今日

昨日

米国債相場の動向と市場の見方

30年債入札結果と市場反応

米国債相場は下落し、30年物の債券入札結果を受けて一時的に供給過剰の懸念が後退したものの、その後の買いの勢いは続かず、利回りは上昇した。

最近の国債相場の下落により、長期債の需要に対する投資家の不安が高まっていたが、この入札結果はそれをいくらか和らげた。

利回りの上昇

- 30年債利回りは4.35%で、前営業日比2.7ベーシスポイント上昇

- 10年債利回りは4.15%で、2.9ベーシスポイント上昇

- 2年債利回りは4.45%で、2.3ベーシスポイント上昇

市場の注目点

市場では、来週発表される1月の米消費者物価指数(CPI)に注目が集まっており、連邦準備理事会(FRB)の利下げ開始時期の手がかりを得ようとしている。

FRB関係者からは、インフレ率の持続的な低下を示すさらなる証拠を確認したいとの発言が相次いでいる。

雇用市場の動向

先週の米新規失業保険申請件数は3週間ぶりに減少し、21万8000件を記録。

雇用市場の力強さが続いているが、UPSやハイテク企業による人員削減のニュースが労働需要の減少を示唆している可能性もある。

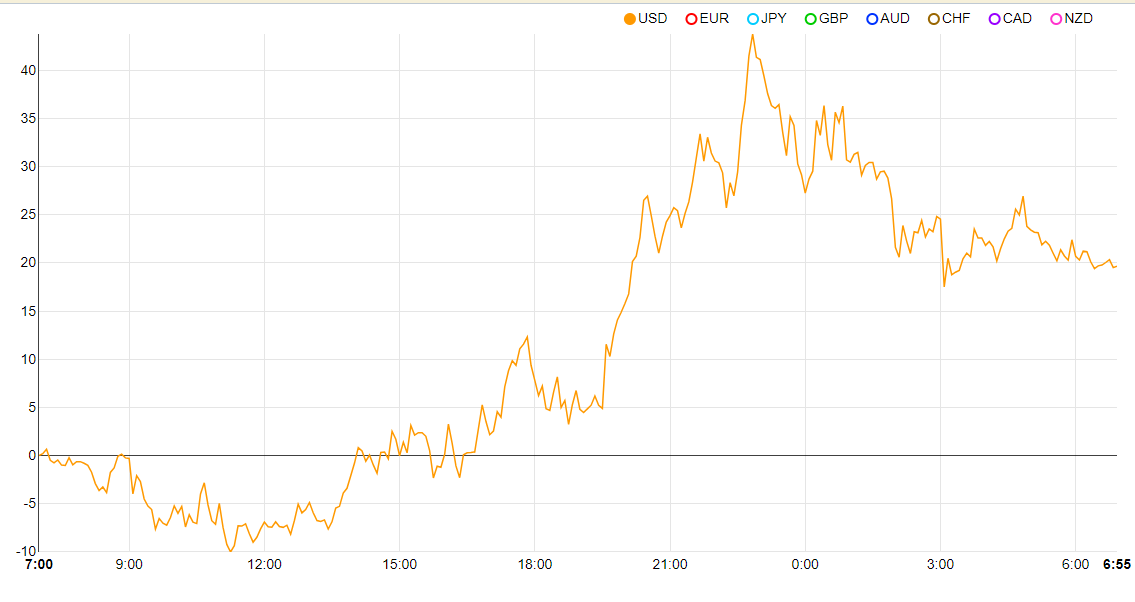

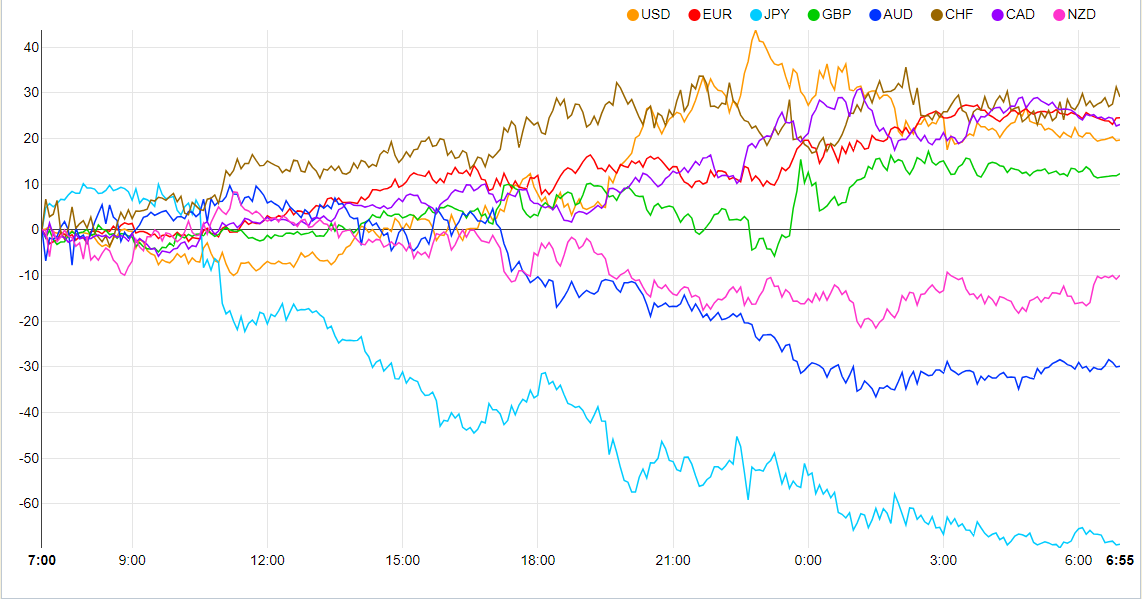

為替市場(FX) 通貨強弱

通貨全体

ドル単体

ドル単体

☑️ 日本銀行の緩和政策継続による円の対ドル下落

☑️ 内田副総裁の発言が為替市場に与えた影響

☑️ 日銀の金融政策と市場の反応

☑️ 日本経済のインフレ率見通しと緩和政策の未来

その他の市場 金 原油

☑️ イスラエルとハマスの緊張が原油市場に与える影響

☑️ 米国の失業保険統計が金相場に及ぼす影響

原油相場の上昇:イスラエルとハマスの緊張が影響

イスラエルのネタニヤフ首相、ハマスの休戦提案を拒否

ニューヨーク原油相場は4日連続で上昇し、一因としてイスラエルのネタニヤフ首相がイスラム組織ハマスの提案した休戦案を拒否したことが挙げられます。

このニュースにより、市場ではアルゴリズムに基づく買いが活発となりました。

結果、ウェスト・テキサス・インターミディエート(WTI)の価格は1バレル=76ドルを超えて取引を終えました。

米国務長官とイスラエル首相の相反する見解

米国務長官ブリンケンは、ハマスの休戦案について交渉の余地があるとの見解を示しましたが、ネタニヤフ首相はこれを拒絶。

ネタニヤフ首相は「完全勝利以外に解決策はない」と述べ、イスラエルは戦闘を続ける姿勢を強調しました。

原油市場への影響

この地政学的緊張は原油市場に追い風となり、NYMEXのWTI先物3月限は2.36ドル高の76.22ドルで終了しました。

同様に、北海ブレント4月限も2.42ドル高の81.63ドルで取引を終えています。

金相場の動向:小幅安に転じる

米失業保険統計の影響

金相場は米国の新規失業保険申請件数が減少したことを受けて小幅安となりました。

この統計は雇用継続の姿勢が維持されていることを示唆しており、金市場には下落圧力となりました。

価格の動き

金スポット価格は一時0.7%の下落を見せた後、やや下げ幅を縮小し、ニューヨーク時間午後2時4分現在で1オンス=2031.66ドルとなりました。

また、COMEXの金先物4月限も小幅安となり、2047.90ドルで引けました。

要約

イスラエルとハマスの緊張は原油市場に追い風となり、価格を押し上げました。一方で、米国の失業保険統計の改善は金市場にとっては下落圧力となりました。

市場動向(まとめ)

ドル上昇、労働市場の強さがFRBの利下げ観測を後退させる

労働市場の健全性がドルを支える

ニューヨーク外為市場では、予想を上回る労働市場の強さが示され、ドルが上昇しました。

新規失業保険申請件数の減少は、FRBが示唆する通り、早期の利下げはないという市場の見方を強化しました。

注目される米消費者物価指数(CPI)

市場は、FRBの政策方向性の手がかりとして、1月の米消費者物価指数(CPI)の発表に注目しています。

先行きのインフレ動向がFRBの政策決定に重要な影響を与えるため、この統計には高い関心が寄せられています。

米国株は小幅続伸

米国株式市場は、企業決算や雇用関連指標のほか、FRB当局者の発言が市場の動向に影響を与え、小幅ながらも続伸しました。

特に半導体銘柄が市場を牽引する形となりました。

金先物相場は反落

米長期金利の上昇を背景に、金先物相場は売りが優勢となり反落しました。

FRBによる早期利下げ観測の後退が、金の投資妙味を減退させたと見られています。

原油先物相場は続伸

中東情勢の緊迫化を背景に原油買いが膨らみ、原油先物相場は4日続伸しました。

特に中東危機の深刻化による供給不安が相場を押し上げる要因となっています。

今日は以上になります。最後まで見て頂きありがとうございます😊

ドル単体

ドル単体