経済ニュース速報まとめ

わかりやすい「AI市場分析」とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

株式市場(総合ニュース)

昨日(12日)は金利上昇、ドル高、株高でした。

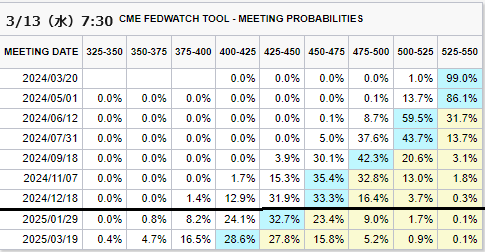

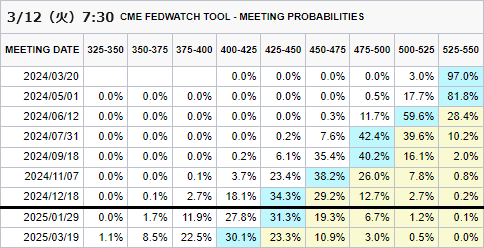

債券市場 金利市場(FedWatch)

今日

昨日

米国債の下落とその背景

米国債利回りの動向

最近の米国債市場では、10年債を中心に国債利回りが上昇しました。

具体的には、390億ドル規模の10年債入札での需要低調が影響し、利回りが拡大したとされています。

米30年債利回りは4.31%に、10年債利回りは4.15%に、そして2年債利回りは4.59%にそれぞれ上昇しました。

経済の先行きと金融政策

市場参加者は、連邦公開市場委員会(FOMC)が以前に示した通り、2024年に入って0.25ポイントの利下げが3回以上行われると予想しています。

しかし、2月の消費者物価指数(CPI)の伸びが予想を上回ったことで、FRBが予想されているように早期に利下げに踏み切ることが困難になる可能性が指摘されています。

インフレと市場の見方

2月のCPIは前月比0.4%、前年同月比3.2%上昇し、エコノミストの予想をやや上回りました。

このデータは、インフレが「粘着性」を持っていることを示唆し、FRBの目標である2%への低下が困難である可能性を示しています。

専門家の分析

リーガン・キャピタルのウィナンド氏は、米国債利回り曲線に逆イールドが続いている状況を指摘し、市場が依然として経済の先行きに懸念を持っていることを示唆しました。

さらに、リセッションが発生しなくても、利回り曲線が今年スティープ化する可能性があると述べ、市場のセンチメント変化が10年債利回りを2年債利回り以上に押し上げる可能性があると分析しています。

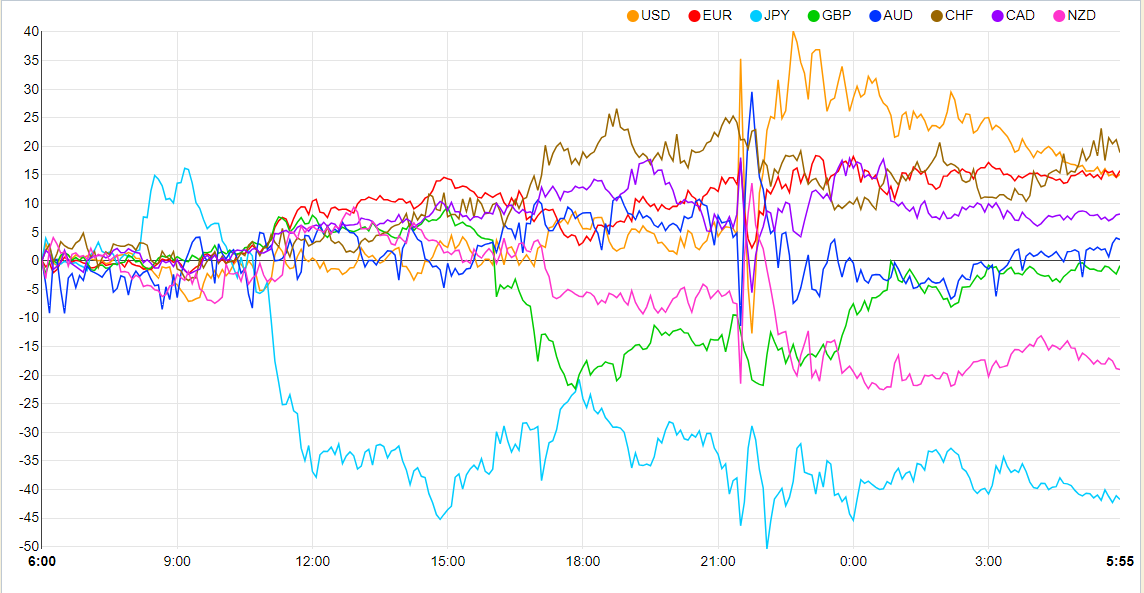

為替市場(FX) 通貨強弱

通貨全体

ドル単体

ドル単体

- 米インフレ統計受けドル上昇、6月利下げ観測後退か

- 終盤の外為市場、不安定ながらドルは上昇

- 米CPI、予想上回るもFRBの利下げには慎重さ示す

その他の市場 金 原油

- 原油相場が4営業日連続で下落、OPECの供給削減が停滞

- 米原油生産予想が上方修正される中、金相場は9日間の連続上昇後に反落

- 金の魅力はインフレと地政学的リスクに左右される可能性

市場動向(まとめ)

不安定な市場の中でドルが上昇、米インフレ統計を受けた市場の動き

米インフレ統計と市場の反応

終盤のニューヨーク外為市場では、予想を上回る米インフレ統計の発表を受け、ドルが上昇しました。

インフレ統計の詳細は、前月比0.4%上昇、前年同月比3.2%上昇で、エコノミストの予想をやや上回る結果となりました。

この結果を受けて、6月の米利下げ開始の観測が後退しました。

債券市場の動向

米金融・債券市場では、国債利回りが上昇しました。

インフレ圧力の持続が示されたことで、FRBが早期に利下げに踏み切る可能性が低下したとの見方が広がりました。

株式市場の反応

一方、米国株式市場は上昇し、S&P総合500種が最高値を更新しました。

インフレ統計が予想を上回ったにも関わらず、市場は利下げへの期待を維持しました。

金と原油の市場動向

金先物相場は、早期の利下げ期待がやや後退したことを受けて反落しました。

原油先物相場も、ドル高の影響を受けて4日連続の下落となりました。

今日は以上になります。最後まで見て頂きありがとうございます😊