【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

株式市場(総合ニュース)

昨日(10日)は金利横ばい、ドル横ばい、株高でした。

S&P500種株価指数

- 終値: 5633.91

- 前営業日比: +56.93

- 変化率: +1.02%

- 連続上昇: 7営業日続伸、史上初めて5600を上回る

- 主導銘柄: 大型テクノロジー株

ダウ工業株30種平均

- 終値: 39721.36

- 前営業日比: +429.39

- 変化率: +1.09%

ナスダック総合指数

- 終値: 18647.45

- 前営業日比: +218.16

- 変化率: +1.18%

大型テクノロジー銘柄

- エヌビディア: 2.7%高

- アップル: 新型iPhoneの出荷台数について前機種と比較して10%増加目標の報道に反応

パウエルFRB議長の議会証言

- 利下げの見込み: 年内利下げ見込みは変わらず

- インフレについて: 2%を下回る必要はないが、「やるべきことはまだある」

- 労働市場の状況: 「かなり顕著に」減速

- バランスシートの縮小: 「道のりはまだ長い」

インフレ率予測

- 6月のCPI: コア指数前月比0.2%上昇予想

- 影響: 2連続月の伸びとしては昨年8月以来最小

- 楽観的見方: 金融当局が許容しやすいペース

- 市場の反応見込み

- リスクオン: 55%

- リスクオフ: 16%

- どちらとも言えない: 29%

投資家への影響と重要性

- 決算シーズンの開始: 企業の業績に注目

- 市場の落ち着き: 多数のデータ発表にも関わらず比較的安定

- 金融政策の見通し: 9月の利下げ実施の可能性

まとめ

米国株式市場は強気相場が続いており、S&P500指数が過去最高値を更新し、7営業日連続で上昇しました。この上昇は主に大型テクノロジー銘柄によって牽引されています。

FRBのパウエル議長の議会証言は、インフレ対策はまだ必要であるものの、年内の利下げ可能性を否定しないものでした。これにより、市場の利下げ期待は維持されています。

今後は11日に発表される6月のCPIが注目されており、市場はこのデータに対して楽観的な見方をしています。多くの投資家がCPI発表後の「リスクオン」相場を予想しており、これが実現すれば、FRBの9月の利下げ開始への期待が高まる可能性があります。

全体として、市場は経済指標と中央銀行の動向を注視しつつ、緩やかな上昇トレンドを維持しています。ただし、今後の経済データや決算シーズンの結果によっては、市場の方向性が変わる可能性もあるため、引き続き注意深く観察する必要があります。

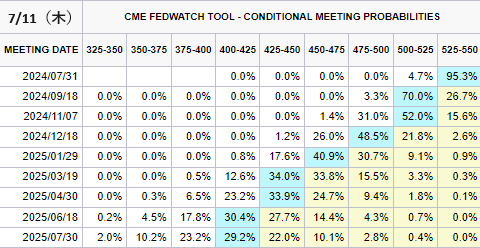

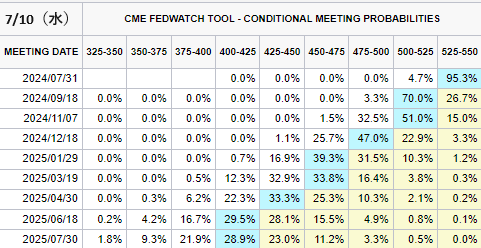

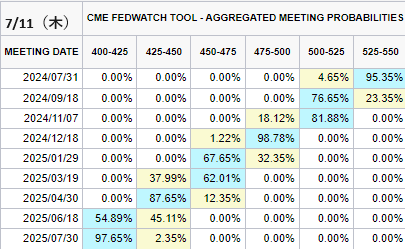

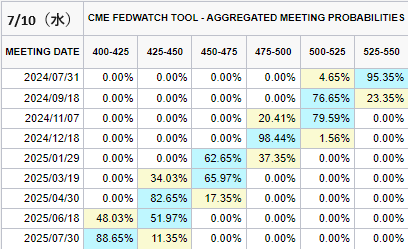

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

- 2024/09/18 76.65%(0%)

- 2024/11/07 100%

年内利下げ確率 2回→98.78%(0.34%) 3回→1.22%(+1.22%)

米30年債利回り

- 直近値: 4.47%

- 前営業日比: -2.1

- 変化率: -0.46%

米10年債利回り

- 直近値: 4.28%

- 前営業日比: -1.8

- 変化率: -0.41%

米2年債利回り

- 直近値: 4.62%

- 前営業日比: -0.6

- 変化率: -0.14%

米国債入札

- 10年債入札: 発行額390億ドル、強い需要

- 利回り低下要因: 堅調な10年債入札

英国インフレと米国債

- イングランド銀行発言: 「インフレに関してまだすべきことがある」

- 影響: 英国債および米国債の上げ抑制

FRBパウエル議長の議会証言

- インフレへの姿勢: インフレは克服されていないが、物価安定と低失業率への道を歩んでいる

- 利下げの見込み: 9月の利下げ開始の見方が強まる

市場の反応

- FRBの政策: 7月のFOMCで9月利下げの準備確認の兆し

- 米国債利回りの変動: パウエル議長の証言を受けて利回り低下

投資家への影響と重要性

- 利下げ期待: 9月の利下げ予測が市場を刺激

- 堅調な米国債入札: 安定した需要が米国債の魅力を示唆

- FRBの政策転換: 市場の期待に応える準備があるかどうかに注目

まとめ

米国債市場は堅調な展開となり、利回りは全般的に低下しました。

10年債入札では強い需要が確認され、市場のセンチメントの強さを示しています。FRBパウエル議長の議会証言を受け、9月の利下げ期待が強まっています。

一方で、イングランド銀行の発言により一時的に上げ幅を縮小する場面もありました。

市場参加者は、7月のFOMCでFRBが9月利下げに向けた準備姿勢を示すかどうかに注目しています。

今後も経済指標とFRBの動向が市場の方向性を左右する重要な要因となりそうです。

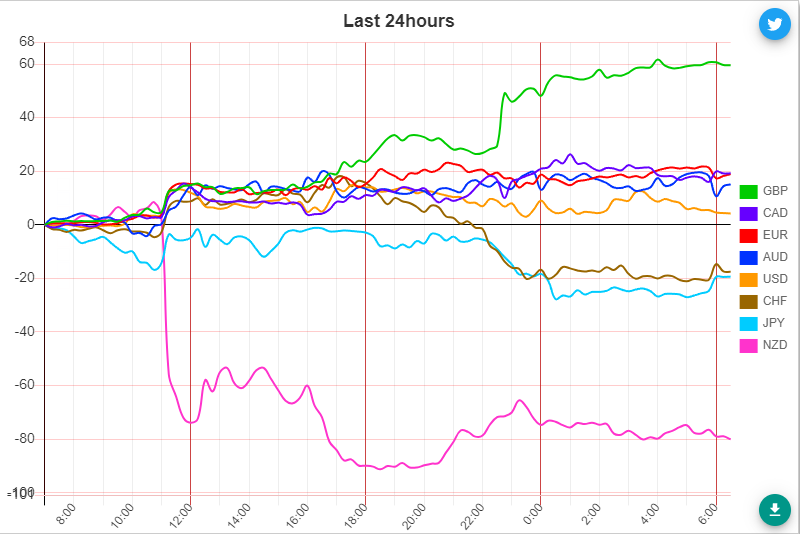

為替市場(FX) 通貨強弱(前日)

通貨全体

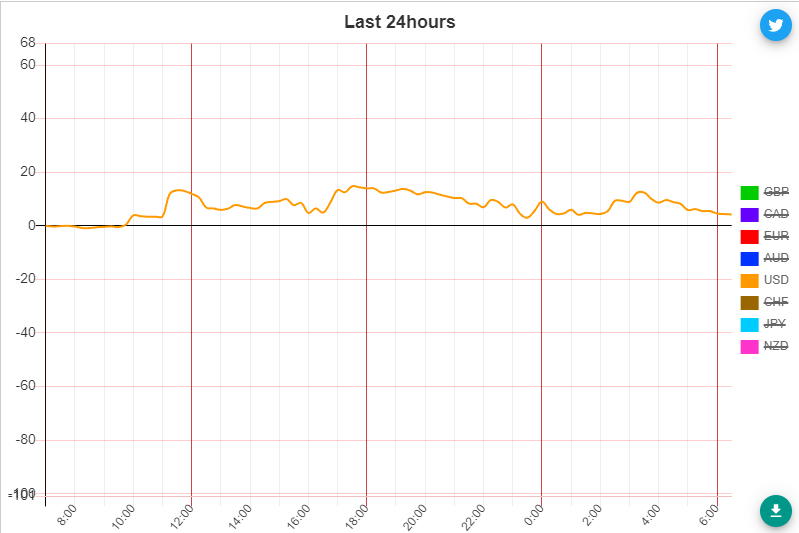

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑

その他の市場 金 原油

原油

- WTI 8月限:0.85%上昇

- 独立記念日後の石油製品需要増加が好感される

- ジェット燃料需要は2019年以来、ガソリン需要は2021年以来の高水準

- ブレント 9月限:0.5%上昇

- その他要因

- 中国の原油需要減少の兆候は懸念材料

- 原油市場のボラティリティ低下

金

- スポット価格:0.3%上昇

- 先物 8月限:0.5%上昇

- パウエルFRB議長のハト派的な発言が金価格をサポート

- 年内の利下げ観測が根強い

- その他要因

- 11日発表の米CPIなど、今週はインフレ関連指標に注目が集まる

- 6月の金ETFへの資金フロー

- 5月に続き、6月も純流入

- 北米からの資金流出を欧州とアジアからの流入がカバー

まとめ

10日のNY原油市場は、米国の石油製品需要の増加を示すデータが発表され、買いが優勢となりました。

一方、中国経済の減速懸念は依然として残っています。

金市場は、FRBによる年内の利下げ開始への期待感から、上昇しました。

投資家は、今週発表されるインフレ関連指標の内容を見極めようとしています。

今日は以上になります。最後まで見て頂きありがとうございます😊