【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)をAIを使い、主要なファンダメンタルを初心者にも分かりやすく要約しています。

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています。

情報収集の時短にぜひ活用してください。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

「元日経新聞記者の後藤達也さんが、現代の複雑な経済環境をわかりやすく解説。新NISA、株高、円安、インフレなど、今日的なトピックを通じて、投資の基礎から経済の仕組みまで幅広く学べます。株式市場を通じて世界情勢や社会変化を理解し、ビジネスパーソンに必要な経済知識と教養を身につけられる一冊です。」

「Amazonの紹介リンクです。興味がありましたら上記のリンクから購入いただけると、日々の励みになります。よろしくお願いいたします。」

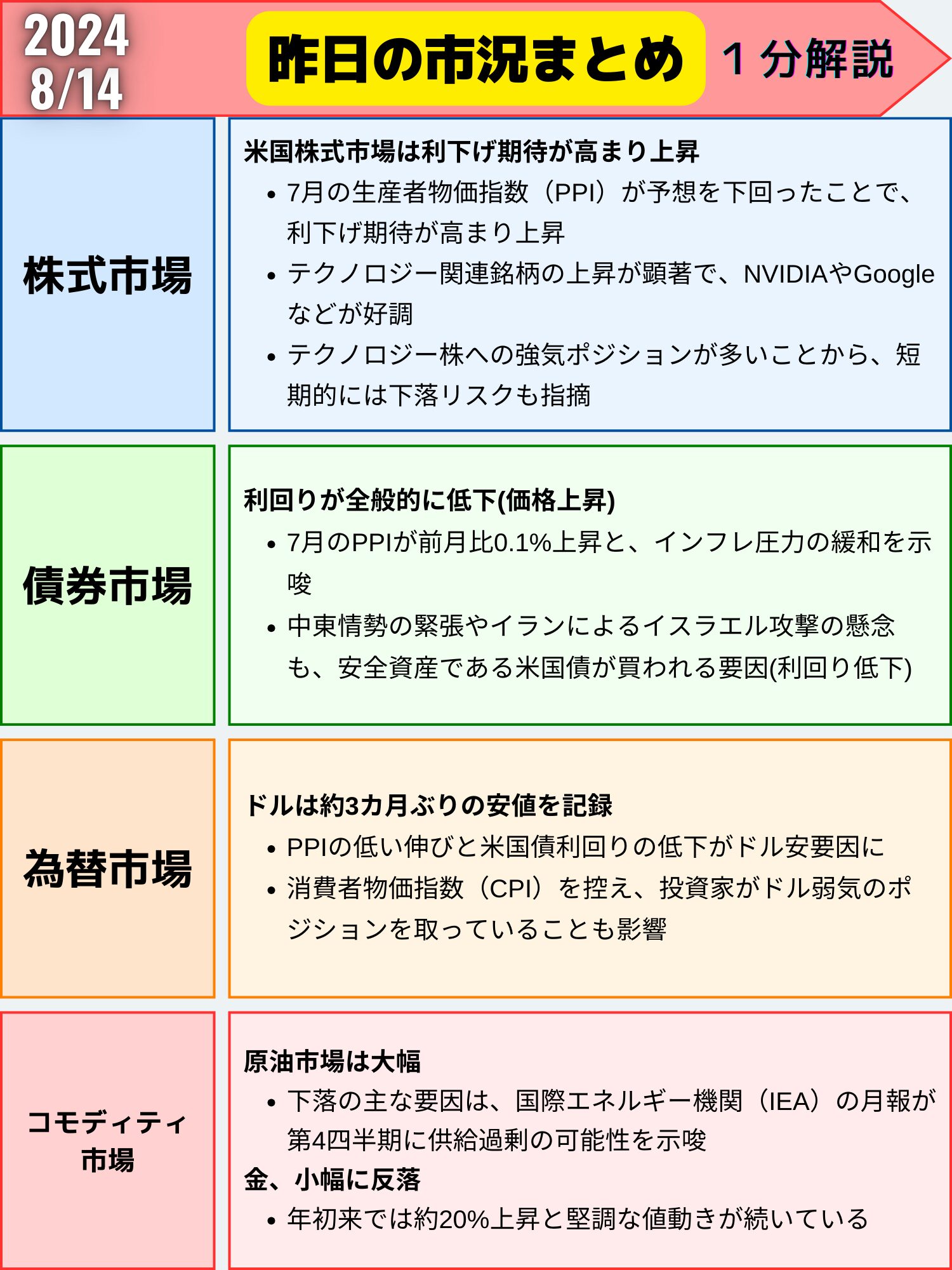

昨日の市況まとめ 1分解説

まとめ

全体として、米国市場はインフレ圧力の鈍化による利下げ期待が強まり、株式や債券市場は上昇していますが、為替市場ではドル安が進行しています。

原油と金などのコモディティ市場では供給バランスや地政学的リスクが価格動向に影響を与えています。市場の注目は14日のCPI発表に集まっています。

株式市場(総合ニュース)

昨日(13日)は金利低下、ドル安、株高でした。

米生産者物価指数(PPI)の影響

- PPIの市場予想を下回る伸び

- 7月のPPIは市場予想を下回り、金融当局が9月に利下げを実施する可能性が強まった。

- PPIの低い伸びが個人消費支出(PCE)価格指数に影響し、これが金融当局のインフレ目標にも関連。

- 市場の反応

- 物価上昇圧力の緩和を受け、S&P 500種株価指数やナスダック総合指数が上昇。特に大手テクノロジー銘柄の上げが顕著。

米消費者物価指数(CPI)の注目

- CPI発表への期待

- 14日に発表予定のCPIが市場の焦点となる。投資家の52%が「リスクオン」と予想。

- 市場のボラティリティ

- シカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)は、18前後で大きく低下。

金融政策と予想

利下げの期待

- 金融当局の動向

- 金利スワップ市場は、FOMCが9月に大幅な利下げを実施する可能性を織り込む。

- 米金融当局がリセッションを確実に回避するためにさらに積極的な利下げを行う必要があると投資家は考えている。

労働市場の影響

- 労働市場の動向

- 労働市場の減速が利下げの確信を強める要因となっている。

大手テクノロジー企業の動向

大手テクノロジー銘柄

- ハイテク株の人気

- 大型株ではエヌビディアやグーグルの上げが目立つ。

- BofAの調査によると、ハイテク大手「マグニフィセント・セブン」の株式が依然として最も人気の取引。

- 市場の強気ポジション

- シティグループの報告によると、ナスダック100指数に関連するハイテク株のロングポジションがまだ残っている。

まとめ

米国株式市場は13日、大幅に上昇しました。この上昇の主な要因は、7月の生産者物価指数(PPI)が市場予想を下回ったことで、インフレ圧力の緩和が示唆され、9月の利下げ期待が高まったことです。S&P500指数は4日間で今年最大の上昇を記録し、特にテクノロジー関連銘柄の上昇が顕著でした。

投資家のソフトランディング(経済の軟着陸)への期待と大手テクノロジー企業への楽観的な見方は依然として強く、市場の混乱にも関わらず継続しています。しかし、テクノロジー株への強気ポジションが多いことから、短期的には下落リスクも指摘されています。

今後の注目点としては、14日に発表される消費者物価指数(CPI)があり、これが金融政策の方向性に大きな影響を与える可能性があります。

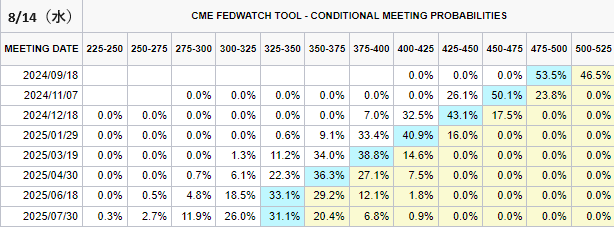

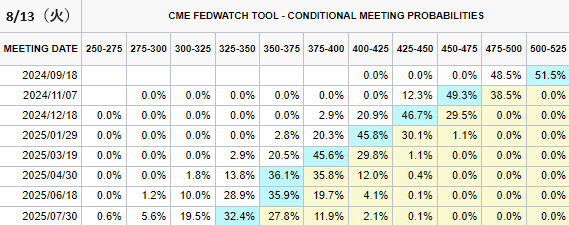

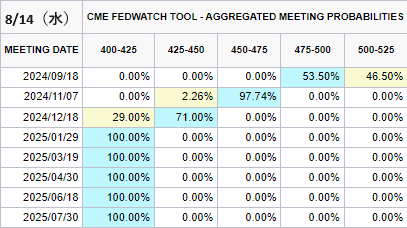

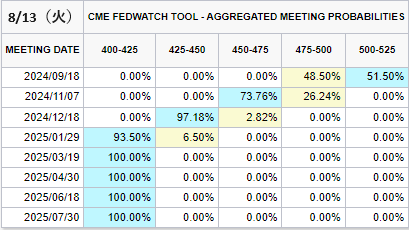

債券市場 米金利(CMEのFedWatch ツール)

今日

昨日

総合的利下げ織り込み(前日比)

今日

昨日

次回利下げ確率(前日比)

2024/09/18

- 1回→46.50%(-5.00%)

- 2回→53.50%(+5.00%)

年内利下げ確率

- 2回→0%(%)

- 3回→0%(-2.82%)

- 4回→71.00%(-26.28%)

- 5回→29.00%(+29.00%)

米国債の価格上昇

- PPI発表の影響

- 米国債は生産者物価指数(PPI)の影響で価格が上昇。特にPPI発表後に上げを拡大し、その日の高値を記録。

- 一部の前月データの上方修正が、米国債の一段の伸びを抑制。

- 利回りの変化

- 米30年債利回り:4.16%、前営業日比-4.1bp(-0.98%)

- 米10年債利回り:3.84%、前営業日比-6.1bp(-1.56%)

- 米2年債利回り:3.93%、前営業日比-8.6bp(-2.14%)

インフレ圧力の緩和

- FRBの金融政策

- 米卸売物価指数(PPI)が予想を下回ったことで、FRBの金融緩和路線からの転換は考えにくいと見られる。

- 7月のPPIは前月比0.1%上昇し、インフレ圧力が引き続き緩やかに。

地政学的リスク

- 中東情勢の緊張

- イランによるイスラエル攻撃の懸念が高まり、地政学的リスクが米国債の安全資産としての買いを促進。

次期注目イベント

- CPI発表

- 14日に予定される米消費者物価指数(CPI)発表が市場の注目を集めており、今後のインフレ状況を見極めるための重要な判断材料となる。

まとめ

米国債市場は13日、全般的に上昇し、利回りは低下しました。この動きの主な要因は、7月の生産者物価指数(PPI)が前月比0.1%上昇と、インフレ圧力の緩和を示唆したことです。これにより、FRBが金融緩和路線を継続する可能性が高まった。

特に注目されるのは、短期債の利回り低下が顕著だったことで、2年債利回りは8.6ベーシスポイント低下しました。これは、近い将来の金融政策に対する市場の期待を反映していると考えられます。

また、中東情勢の緊張やイランによるイスラエル攻撃の懸念も、安全資産である米国債への需要を支える要因となりました。

市場は、14日に発表予定の消費者物価指数(CPI)に注目している、これがインフレ動向と今後の金融政策の方向性を判断する上で重要な指標となります。

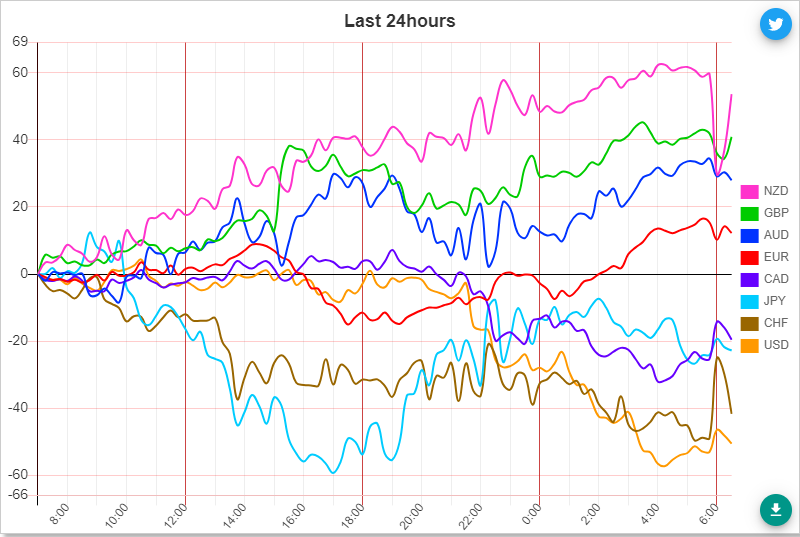

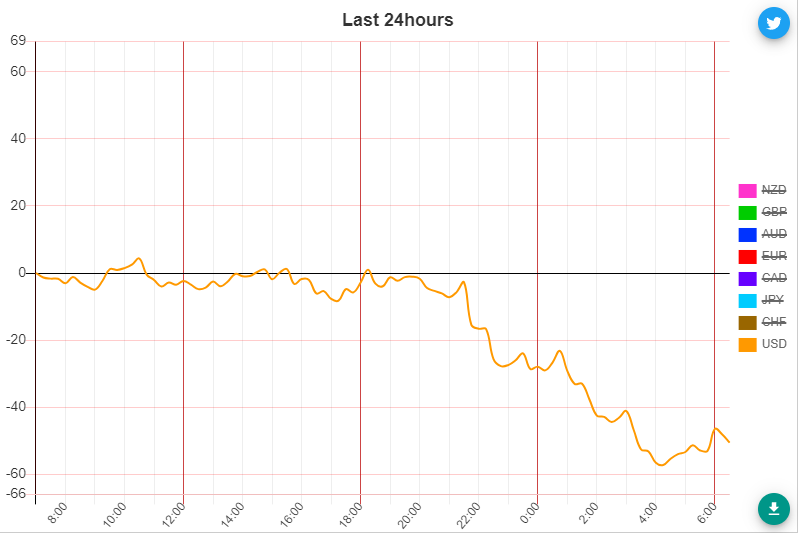

為替市場(FX) 通貨強弱(前日)

通貨全体

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑