経済ニュース速報まとめ わかりやすい市場分析とは?

このサイトは、経済に関する最新ニュースや速報をわかりやすくまとめて提供している情報サイトです。

国内外の経済動向、株式市場、為替、金利、企業の業績など幅広いトピックについて、専門家による解説や独自の視点を交えて分析。

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします。

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです。

昨日何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います。

金融市場が開いていれば(平日)毎朝更新しています。

Twitterでも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします。

目次

ファンダメンタル分析【オススメ】書籍紹介

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

全てを一度に紹介しきれないので、定期的に更新します!

「元日経新聞記者の後藤達也さんが、現代の複雑な経済環境をわかりやすく解説。新NISA、株高、円安、インフレなど、今日的なトピックを通じて、投資の基礎から経済の仕組みまで幅広く学べます。株式市場を通じて世界情勢や社会変化を理解し、ビジネスパーソンに必要な経済知識と教養を身につけられる一冊です。」

「Amazonの紹介リンクです。興味がありましたら上記のリンクから購入いただけると、日々の励みになります。よろしくお願いいたします。」

週初めのニュース

国景気後退リスクの低下

ゴールドマン・サックスの見解

- リセッション確率を25%から20%に引き下げ

- 小売売上高と失業保険申請件数の改善が理由

- 8月雇用統計が良好なら15%まで引き下げる可能性

金融政策の見通し

- 9月FOMCで25bp利下げの可能性が高まる

- 雇用統計次第では50bp利下げの可能性も

パウエルFRB議長の講演への期待

ジャクソンホール会合での注目点

- 利下げが近づいていることの確認

- 「利下げの是非」から「利下げの大きさ」への議論の移行

市場への影響

- タカ派的発言でS&P500指数が再び下落する可能性

米大統領選の動向

ハリス副大統領の支持率

- トランプ前大統領を49%対45%でリード

- 経済政策発表でインフレ対策を強調

トランプ氏の戦略

- ハリス氏をインフレと結びつける試み

- 個人攻撃に終始

中国株式市場の動向

外国投資家の動き

- 2024年に初の年間ベースでの売り越しの可能性

- 年初来累計で既に売り越し

データ公表停止の影響

- 19日から本土外資金の動向に関する日次データ公表停止

- 投資家の動向把握が困難に

イスラエル・ハマス停戦交渉の停滞

両者の主張

- 互いに交渉妨害を非難

- ネタニヤフ首相:「譲歩のみではない」と発言

- ハマス:イスラエルの新要求を批判

米国の仲介努力

- ブリンケン国務長官がテルアビブ到着

- エジプトへの訪問予定

まとめ

ゴールドマン・サックスは、米国のリセッション確率を引き下げ、雇用統計の結果次第でさらに低下する可能性を示しました。

パウエル議長のジャクソンホールでの講演は、利下げの信号となるか注視が必要です。一方、米大統領選ではハリス副大統領がトランプ氏を支持率でリードしています。

中国株式市場のデータ公開停止は、外資の動向把握に影響を及ぼす可能性があります。イスラエルとハマスの交渉は膠着状態にあり、地域情勢の行方が注目されています。

円安と日銀の追加利上げ

- 橋本雄介氏の見解

- 円安が加速しない限り、年内追加利上げは難しい

- 円相場が1ドル=160円を超えない限り、日銀の対応は不要

- 背景

- 7月末の利上げ後、円高と株価急落が発生

- 日銀の利上げ観測は沈静化

日本銀行の金融政策

- 金融市場への影響

- 円ショートや銀行株のロングなど、コンセンサストレードは解消

- 政治的背景

- 利上げ促進発言は消滅

- 今後しばらくは政治圧力がない見通し

利上げ後の金融市場の変化

- 国債買い入れ減額計画

- 慎重な印象

- 利払いが利息収入を上回るため、大幅な利上げは困難

- 国内金利の予測

- 10年金利で1%、30年金利で2%を中心としたレンジで推移

まとめ

アライアンス・バーンスタインの橋本雄介氏は、円安が進行しない限り日銀の追加利上げは年内には困難としています。

円高と株価急落を受け、日銀の利上げ観測が静まった状況で、今後は政治的圧力も薄まる見通し。

日銀の国債買い入れ減額計画は慎重であり、利払いが利息収入を上回るリスクがあるため、利上げは0.5%で止まると考えています。国内金利は10年金利が1%、30年金利が2%を中心に推移するという基本シナリオも変わっていません。

今週のアメリカ注目指標

| 日付 | 時刻 | 経済指標・イベント |

|---|---|---|

| 8/22(木) | 21:30 | 前週分新規失業保険申請件数 |

| ↓ | 22:45 | 8月PMI、速報値 |

|

8/23(金)

|

23:00 | パウエルFRB議長発言(ジャクソンホール会合) |

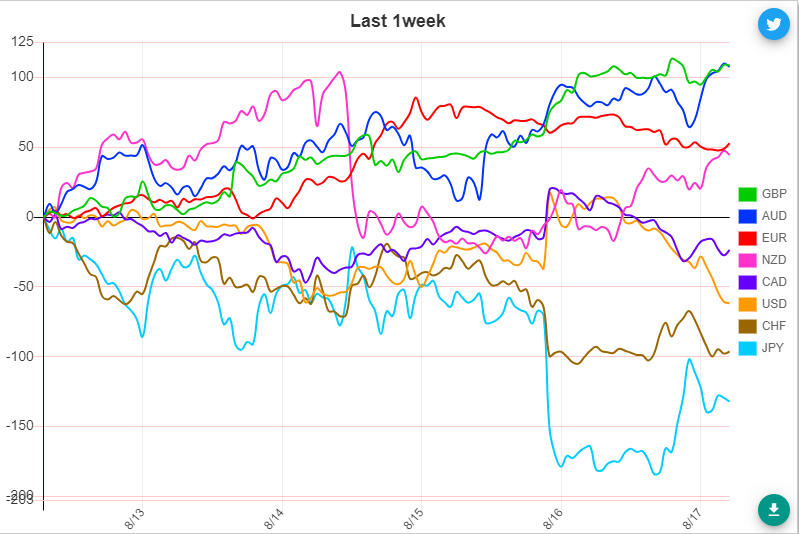

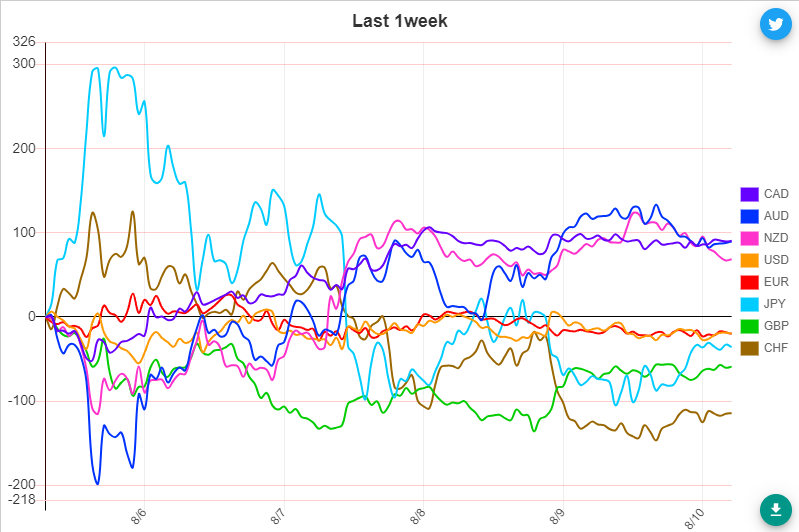

為替市場(通貨強弱)

先週(8/12~8/17)

先々週(8/5~8/10)

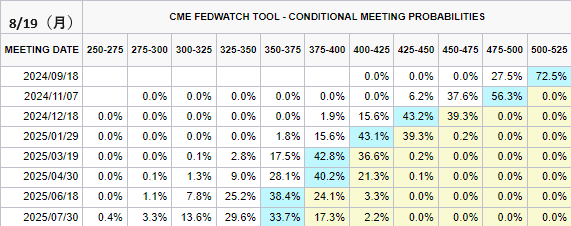

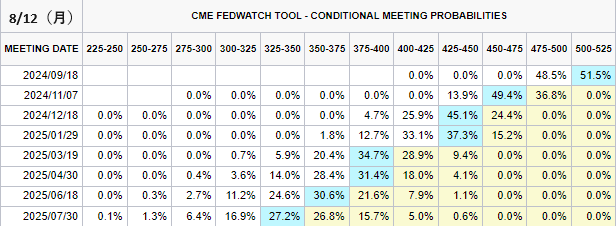

債券市場 金利市場

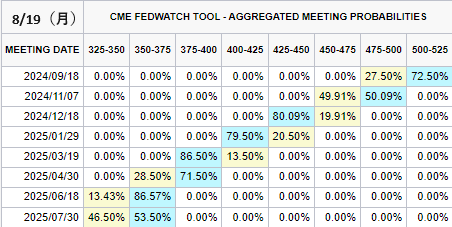

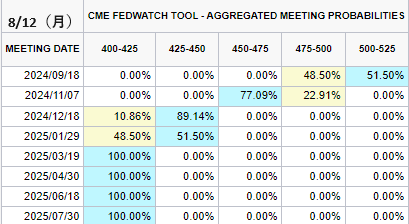

CMEのFedWatchツールの見方はこちら

今日

先週

総合:利下げ織り込み(先週比)

今日

先週

次回FOMC利下げ確率(先週比)

- 1回→72.50%(+21.00%)

- 2回→27.50%(-21.00%)

年内利下げ織り込み(先週比)

- 2回→0%(%)

- 3回→19.91%(+19.91%)

- 4回→80.09%(-9.05%)

- 5回→0%(-10.86%)

今週の展望

先週の注目は米小売売上高でした。予想を上回る数字(前月比1.0%予想0.3%)で、これによりアメリカのリセッション懸念(景気後退)が後退、市場に「アメリカの景気が思っていたほど悪くない」印象を与えました。

これによりドル高、株高、円安になりリスクオフの動きが巻き戻されました。しかし、週末にはドル高は戻されて週を終えています。

この動き察するのは、ドルはやはり、ドル安圧力が強いという事です。現在の経済指標の優先度は雇用統計→小売売上高→CPI(消費者物価指数)です。すでにインフレは下がっていて(前年比2.9%)市場の関心はインフレ率では無いからです。先週(14日)のCPIの動きをみても市場の反応は限定的でした(そういう記事も多い)

インフレ率が下がっても利下げ、景気後退が来ても利下げ、なので金利はこれから下がる=ドル安なんですね。(すくなくともドル高ではない)

今回の小売売上高で、景気後退が払拭されたにも関わらず、最終的にドル安だったのはそういうことかなと思っています。

なので、メインシナリオドル安は変わらず(少なくとも来週の雇用統計までは)今週のパウエル議長の発言にも注目ですが、余程サプライズがない限り(年内利下げは1回しか考えていないとか)メインシナリオ通りに進むと考えます。むしろ若干のタカ派でドル高にいくなら、そこは拾って(ドル安方向に)いきたいと考えています。

景気後退が意識されている現在の市場での優先度は株だと思いますので、株に注目しながら今週も相場を追いかけていきましょう!

- 毎日経済ニュースを要約していますが、「もっとこんな情報があれば」「もっとシンプルに」「ここが見づらい」「わかりづらい」などのご意見をお待ちしています!

問い合わせからメール、X(Twitter)DMやリプなどからよろしくお願いします!

今日は以上になります。最後まで見て頂きありがとうございます😊