【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

- 2 昨日の市況まとめ 1分解説

- 3 経済指標カレンダー

- 4 株式市場(総合ニュース)

- 5 債券市場 米金利(CMEのFedWatch ツール)

- 6 為替市場(FX) 通貨強弱

- 7 コモディティ市場

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

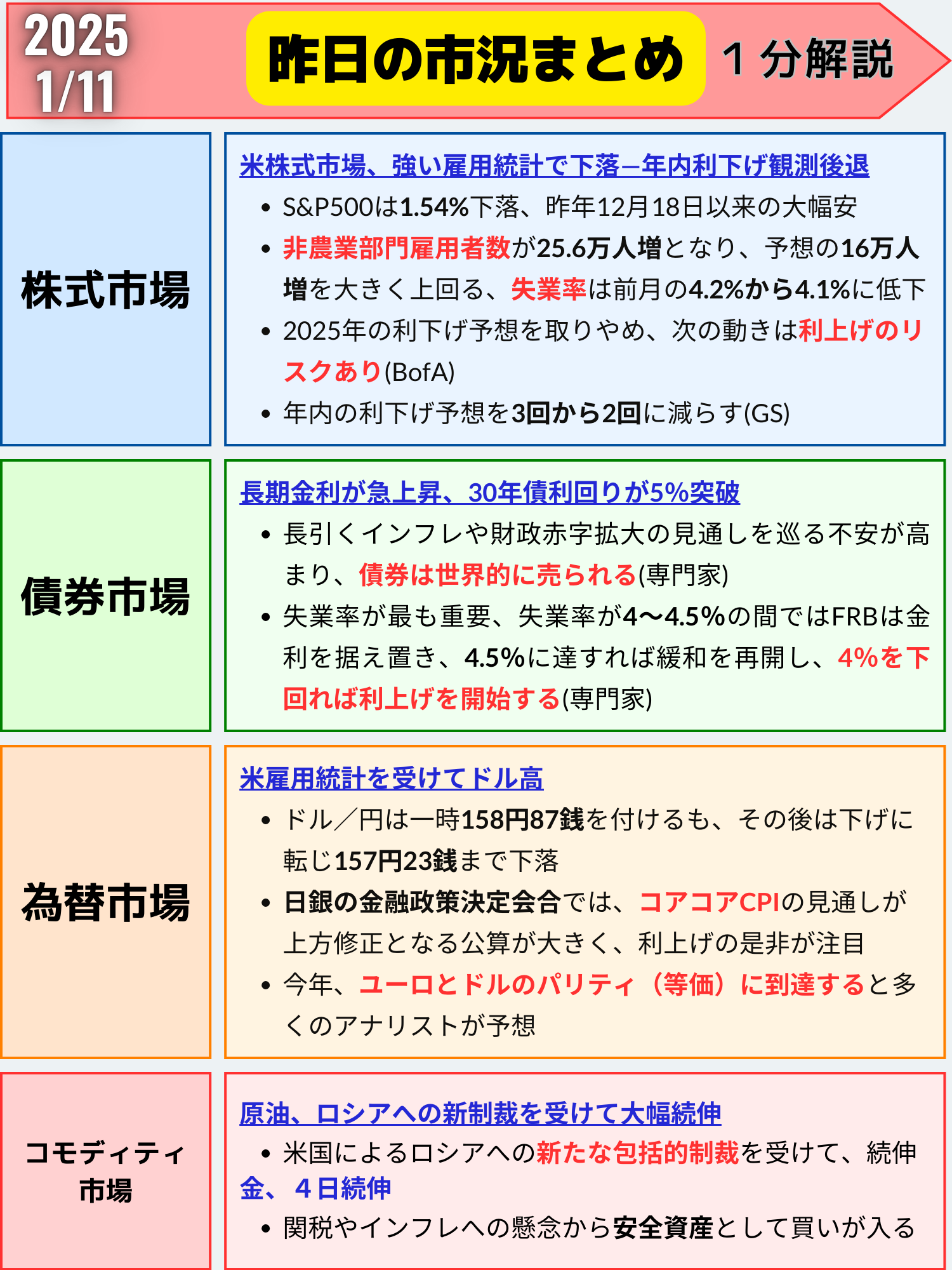

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、強い雇用統計で下落—年内利下げ観測後退

S&P500、大幅安で年初来の上げを消す

S&P500種株価指数の動き

- 終値: 5827.04

- 前営業日比: -91.21(-1.54%)

- S&P500種株価指数は年初来の上昇を消し、昨年12月18日以来の大幅安となりました。

- 同日は連邦公開市場委員会(FOMC)の予測で2025年の利下げ回数が半減し、市場に動揺が走りました。

ダウ平均とナスダックも下落

ダウ工業株30種平均

- 終値: 41938.45

- 前営業日比: -696.75(-1.63%)

- 大幅な下落で市場全体に影響を与えました。

ナスダック総合指数

- 終値: 19161.63

- 前営業日比: -317.25(-1.63%)

- ハイテク株を中心に下落が顕著となりました。

強い雇用統計が利下げ期待を後退させる

雇用者数の大幅増加

- 12月の米雇用統計で非農業部門雇用者数が25.6万人増となり、予想の16万人増を大きく上回りました。

- これは3月以来の大幅増加となります。

失業率の予想外の低下

- 失業率は前月の4.2%から4.1%に低下しました。

- 労働市場の強さが浮き彫りになり、利下げ期待が後退しました。

インフレ期待の上昇

消費者の長期インフレ期待

- 米消費者の1年先の期待インフレ率は3.3%に上昇しました。

- 前月の2.8%から上昇し、昨年5月以来の高水準となりました。

債券利回りの上昇

- 米国債利回りが上昇し、年内の利下げ観測が後退しました。

- 債券市場の変動が株式市場にも影響を与えています。

専門家の見解:市場のボラティリティーに警戒

ニール・ビレル氏(プレミア・ミトン・インベスターズ)

- 主な意見: 「静かな年初への期待は今や完全に消えてしまった」

- 市場への影響: 「景気が強いという意味では朗報だが、利下げを期待する向きには悪いニュースだ。債券利回りの上昇は続くとみられ、株式にとっては悪いニュースだ」

ジーナ・ボルビン氏(ボルビン・ウェルス・マネジメント・グループ)

- 主な意見: 「投資家は一段のボラティリティー(価格変動)に身構えていた方がよさそうだ」

- 市場への影響: 「市場では、利下げ回数が減少する方向に見通しの修正が進んでいる」

大手銀行が利下げ予想を修正

バンク・オブ・アメリカ(BofA)

- 主な予測: 2025年の利下げを見込まず、次の動きは利上げになるリスクを指摘。

- 市場への影響: 従来の年内0.25ポイントの利下げ2回の予想を撤回。

シティグループ

- 主な予測: 利下げ開始時期を従来の1月から5月に変更し、0.25ポイントの利下げを5回予想。

- 市場への影響: 利下げ開始が遅れることで、投資家の期待を調整。

ゴールドマン・サックス

- 主な予測: 年内の利下げ予想を3回から2回に減少。

- 市場への影響: 利下げペースの鈍化が株式市場に影響。

中小型株やボラティリティー指数の動向

ラッセル2000指数の下落

- 下落幅: 2.2%の下落で、直近高値からの下げ幅は約10%に達しました。

- 市場への影響: 中小型株にも売りが広がり、市場全体の不安が増大。

VIX指数の上昇

- VIX指数: 一時20を超え、3週間ぶりの高水準を記録。

- 市場への影響: 投資家の不安心理を示す「恐怖指数」が上昇し、今後の市場ボラティリティーが懸念。

個別銘柄の動き

半導体株の下落

- エヌビディア: 約3%安となり、半導体株全体が下落。

- 要因: 米国が新たな輸出規制を発表する可能性が報道され、業界に影響。

コンステレーション・エナジーの大幅上昇

- 株価: 25.16%高。

- 要因: カルパインを約164億ドルで買収することで合意。

ウォルグリーン・ブーツ・アライアンスの上昇

- 株価: 27.55%上昇。

- 要因: 好決算を発表し、投資家心理が改善。

今後の焦点:消費者物価指数(CPI)

インフレ動向に市場の関心集中

- 次の注目点: 15日に発表される消費者物価指数(CPI)。

- 市場への影響: インフレが高止まりすれば、利下げ見通しがさらに後退する可能性。

まとめ

12月の米雇用統計が予想以上に強い内容となったことを受け、米国株式市場は下落して取引を終えました。

市場では、FRBが今年の利下げに慎重になるとの見方が強まり、投資家のリスク回避姿勢が高まりました。主要指数は軒並み下落し、小型株や恐怖指数も上昇しました。

米大手銀行のエコノミストも利下げ予想を修正するなど、市場の不透明感が高まっています。今後は15日に発表される消費者物価指数(CPI)など、重要な経済指標に注目が集まるでしょう

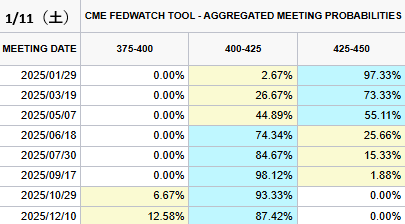

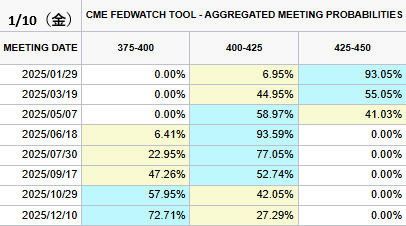

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→97.33%(+4.28%)

- 1回→2.67%(-4.28%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→87.42%(+60.13%)

- 2回→12.58%(-60.13%)

米国債市場で長期金利が急上昇、30年債利回りが5%突破

米国債市場:長期金利の急上昇とその背景

30年債利回りが5%台に上昇、重要な節目を突破

米国債市場で長期金利が急上昇し、30年債利回りが2023年11月以来初めて5%台を付けました。10年債利回りも2023年以来の高水準となり、全体的に債券価格の下落(利回りの上昇)が続いています。

強い雇用統計で利下げ期待が後退

最新の非農業部門雇用者数が市場予想を上回る伸びを示し、労働市場の堅調さが確認されました。これにより、市場は米連邦準備制度(FRB)の利下げ開始時期の見通しを後ろ倒しし、年内の利下げ幅予想も縮小しました。

インフレと財政赤字への懸念が高まる

長引くインフレ(物価の持続的な上昇)や財政赤字の拡大見通しに対する懸念が投資家心理を圧迫しています。特に長期債の売りが強まり、利回り曲線のスティープ化(長短金利差の拡大)が進んでいます。

今後の展望:10年債利回りの5%突破も視野に

一部の投資家やトレーダーは、10年債利回りが今後5%を突破する可能性を指摘しています。オプション市場では既にこの水準を目標とする取引が見られ、長期金利上昇の動きが継続する見通しです。

市場関係者の見解

スティーブン・ブリッツ氏(TSロンバード 米国担当チーフエコノミスト)

- 主な意見・予測

「市場がなぜ2025年と2026年の金利引き下げをまだ予測しているのかが謎です。次期政権は、インフレ率を低下させるために経済活動を抑制する義務は負っていません。FRBも同様の姿勢を示しています。」

- 市場への影響の分析

利下げ期待の後退により、長期金利の上昇が継続し、債券価格の下落圧力が強まる可能性があります。

アール・デービス氏(BMOグローバル・アセット・マネジメント 債券責任者)

- 主な意見・予測

「雇用統計で最も重要なのは失業率です。失業率が4~4.5%の間ではFRBは金利を据え置き、4.5%に達すれば緩和を再開し、4%を下回れば利上げを開始するでしょう。」

- 市場への影響の分析

労働市場の状況が政策金利の動向に直接影響し、金利の先行きに対する市場の不透明感が高まっています。

ガイ・スティア氏(アムンディ・インベストメント・インスティテュート)

- 主な意見・予測

「FRBが利下げを全く実施できないのではという懸念が強まっています。FRBへの圧力は増しています。利回りは今後数カ月で5%に上昇し続け、企業の決算が好調でない限り、株式市場に圧力をかけるでしょう。」

- 市場への影響の分析

長期金利の上昇が株式市場に下押し圧力をかけ、投資家心理を悪化させる可能性があります。

ザカリー・グリフィス氏(クレジットサイツ 米投資適格&マクロ戦略責任者)

- 主な意見・予測

「力強い雇用統計により、利回りが上昇し、イールドカーブがフラット化しました。これにより、短期的な金融政策への期待が大幅に修正され、利回り曲線の変動を引き起こしています。」

- 市場への影響の分析

短期金利の上昇と利回り曲線の変動が市場のボラティリティを高め、投資戦略の見直しを迫っています。

まとめ

12月の米雇用統計が労働市場の底堅さを示したことを受け、米国債市場は下落しました。30年債利回りは5%台を付け、10年債利回りも23年以来の高水準となるなど、全年限で利回りが上昇しました。

市場では、FRBが利下げを実施できないのではないかという懸念が強まっており、利回りは今後数カ月で5%へと上昇し続ける可能性があります。次回の利下げ時期は9月前後に後退するなど、雇用統計を受けて市場の見通しが大きく変化しています

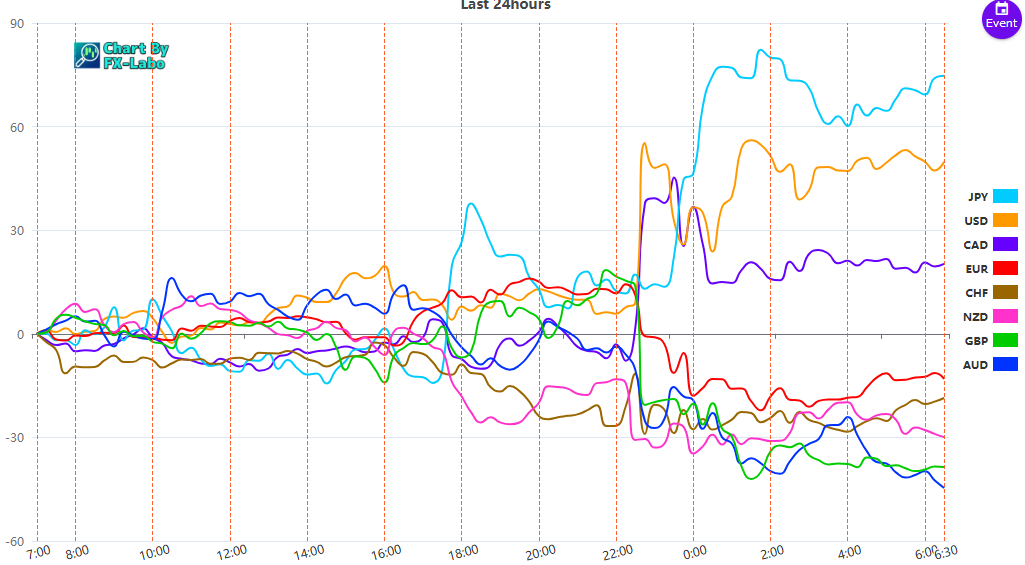

為替市場(FX) 通貨強弱

通貨全体(前日)

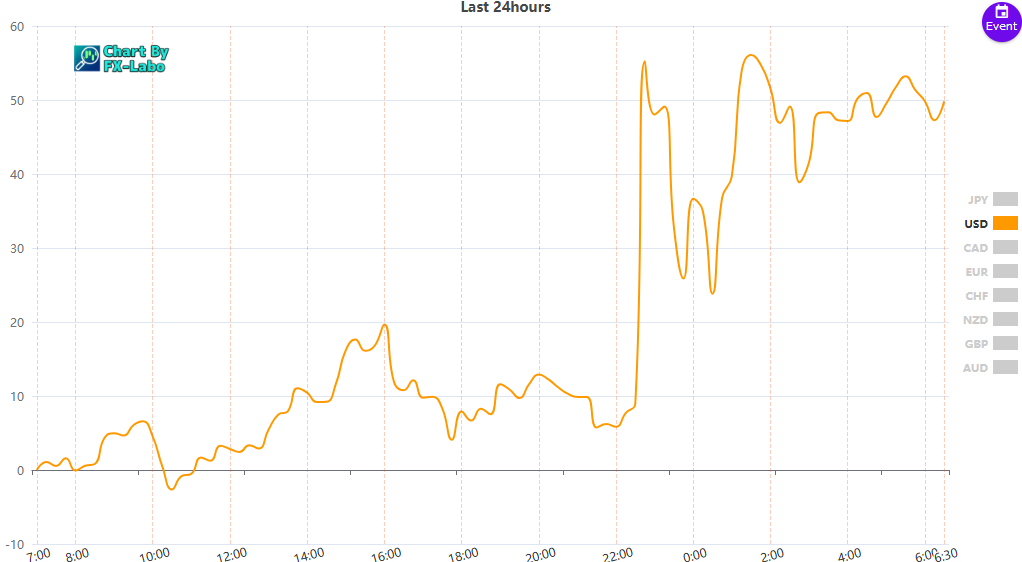

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑