【経済ニュースまとめ】

わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書評ブログ公開しました!

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

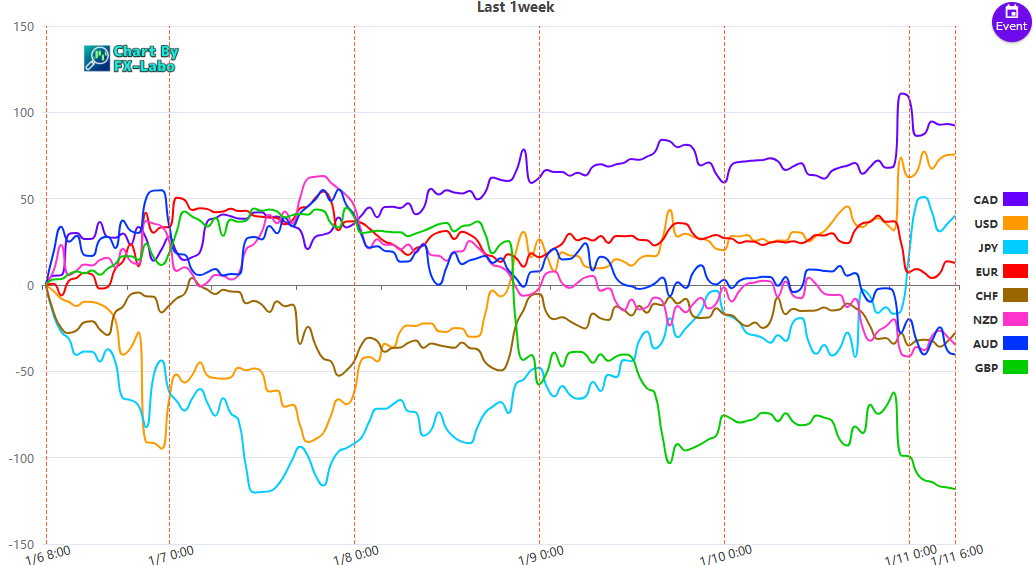

一週間の通貨の動き(1/6~1/10)

一週間の為替市場

1/6(月)ドル急落もトランプ氏の否定発言で下げ渋り

- ドル急落でスタート、一時ブルームバーグ・ドル・スポット指数が年初来最大の下げ幅

- ワシントン・ポストが「関税の対象を重要輸入品のみに限定か」と報道し、一律関税の期待が後退してドル売り

- しかしトランプ氏が「関税政策の後退はない」と否定し、ドルが下げを縮小

- 対円で一時156円24銭まで下落したが反転

- 「ドルロングが大量に積み上がっており、反転リスクが高い」との指摘もあるが、米景気の堅調や米成長例外主義により中長期的にはドル高期待も根強い

ここでは「ドルが下落」から始まっている。一時、ブルームバーグ・ドル・スポット指数が大きく下げ(この1年余りで最大の下げ幅)を記録したが、その後下げ幅を縮小したという流れだ。市場の背景としては、トランプ次期米大統領の関税計画に関する報道が相反する内容で出たことで、ドルが大きく動かされた構図が伺える。

まず、ワシントン・ポスト(WP)が「関税の対象を重要輸入品のみに絞る案が浮上している」と報じた。これが「関税政策の後退」と受けとめられ、インフレ圧力が和らぐかもしれない⇒米金融当局が利下げを進めやすくなるかもしれない⇒ドル売り、という連想が一時的に起こり、ドル安が進んだ。しかし直後にトランプ氏が「そんなことはない。公約の一律関税は縮小しない」と否定し、再びドル売りの流れが収まった。結局、ドルは下げ幅を一部取り戻す格好で6日の値動きを終えた。

円相場は対ドルで一時156円24銭まで円高に振れたが、その後はドルが下げ渋る動きで、ドル円は下げを埋める形だ。

156円台中盤まで行き、また戻るといった、リスキーな動きに振り回されるようなイメージがある。

この時点で一連の報道を受け、「ドルロングポジションが多く積み上がっており、ドル反転リスクにさらされている」という指摘(キャスリーン・ブルックス氏のコメント)が目立つ。ノムラの宮入氏は「米景気の中核的ファンダメンタルズは強い」「2025年にはドルは大半の通貨に対して上昇すると考える」と述べており、長期的なドル強気の見方は継続。

一方でアムンディのウパダヤ氏は「ドルは既にトランプ氏の政策を織り込んで上がりすぎている」とも指摘し、「米成長例外主義の継続・米金融当局の利下げサイクル休止」がドルに有利としている。

要するに、トランプ政権の関税政策の扱いが不透明なものの、米国景気が相対的に堅調である点を評価してドルが買われやすい地合いは続くが、積み上がったポジションから一時的なドル反転が起こってもおかしくない、という見解が混在している。

1/7(火)米利下げ後退観測が広がり、ドル円158円台へ

- ドルが上昇。米利下げ観測後退や米景気への期待が背景

- 対円で158円42銭まで上昇、ブルームバーグ・ドル指数は1306.48(0.17%高)

- BBHのウィン・シン氏「高金利長期化の見方が強まり、次の利下げ予想時期が6月⇒7月にずれこんだ」

- クレディ・アグリコルは「ドル安の反転が決定的になるにはまだ材料不足」と指摘

- 週末の米雇用統計が注目材料

- バークレイズが日銀利上げを3月と10月予想(従来は1月と7月)

前日はドルが一旦下落の流れを見せたものの、その後「関税計画の縮小はない」というトランプ氏の発言でドル下げが食い止められた。そして7日に入ると「利下げが進まない」という見方が広がってドルが上昇。米景気が強いという指摘や、週末に控える米雇用統計への期待感もあったのだろう。ドル円は一時158円42銭まで上昇。結果、ブルームバーグ・ドル指数は1306.48と0.17%高になった。

BBHのウィン・シン氏が「高金利長期化に異議を唱えるのは難しい。市場の次回米利下げ予想は7月にずれ込んだ」とコメント。これまでは6月利下げが織り込まれていたのが7月にずれ、利下げ観測が後退している。

クレディ・アグリコルCIBのバレンティン・マリノフ氏は「これまでのドル安の流れが完全に反転するかは微妙」と述べて、引き続き10日の雇用統計を慎重に見極める姿勢。

一方でバークレイズが日銀の年内利上げを「3月と10月」と予想修正(従来は1月と7月)した、というニュースが混じっている。

これは国内外の政治・不透明感が理由ということだが、ここ数日の話題としては「日銀の利上げ時期予想を少し後ろにずらした」ということになる。

7日の米指標(JOLTS求人件数やISM非製造業総合指数)が思ったより強く、米利下げが急がれない可能性が強まった。

その流れでドルが一時上昇、ドル円は6カ月ぶりの高値をつけた。ただ夕方(NY終盤)にはややドルが上げを失速する動きも出るが、ドル指数としては108.55へ0.2%高となっている。

ユーロ/ドルも「12月のユーロ圏消費者物価指数がやや加速した」という材料が一瞬ユーロを買い支えたが、結果的にはドル高・ユーロ安方向に行き、ユーロは1.05ドル台前半へ下落した。

1/8(水)緊急事態宣言報道で関税強化シナリオ浮上、ドル堅調

- ドル指数続伸。CNNが「トランプ氏が関税導入の法的根拠に国家経済緊急事態を検討」と報道

- 米長期金利が上昇してドルをサポート、円は158円55銭と昨年7月以来の安値

- ADP民間雇用報告は期待下回りも、労働市場は総じて堅調

- ウォラーFRB理事「インフレは引き続き鈍化の可能性大だが、ペースは不確実。追加利下げに慎重」

- ポンドは昨年4月以来の安値、英国債利回り急騰などで警戒される

この日はドル指数が続伸し、背景として「トランプ氏が関税発動のため国家経済の緊急事態宣言を検討している(CNN報道)」という材料が意識された。

これで米長期債利回りが上昇し、さらにドルを支える格好に。円は対ドルで一時158円55銭へ昨年7月以来の安値をつけるなど、ドル円は円安・ドル高が進行している。

マネックスのヘレン・ギブン氏は、「トランプドリブンの取引は健在で、ドルは恩恵を大きく受けている」とのコメント。

「カナダやグリーンランド、メキシコ湾をアメリカ湾と改称する(?)話など、トランプ氏の派手な動向が全体的にドル高要因になっている」と指摘。

一方、マニュライフ・インベストメント・マネジメントのネイサン・スフト氏は「ドルが2022年後半につけた高値水準に再度行くかも」とし、そこではドル売りのチャンスをうかがっていると述べる。

BofAのバンバキディス氏は「ドルは著しく過大評価されている。上期は底堅いが下期には軟調になる」という見通しを示しており、短期・中期では意見がやや異なる。

ソシエテ・ジェネラルのスプラット氏が日銀の利上げを見据えたポジションを勧めるなど、日本の金融政策も引き続き注目材料。

ADP民間雇用報告が期待を下回ったものの堅調を維持。新規失業保険申請件数が11カ月ぶりの低水準となったことで労働市場の堅調さが再確認された。

ウォラーFRB理事がインフレは今年も低下し、追加利下げが可能になるはずだと述べるなど、当局の慎重姿勢もありつつ、市場はドル買いの勢いを続けている。

FOMC議事要旨では「インフレは今年も減速する見通しだが、トランプ次期政権の政策で物価上昇圧力が高止まるリスクがある」という内容。

1/9(木)ポンド下落続く一方、ドルは政治リスク要因で底堅い

- ドル指数は小幅上昇、だが一時円高もあり。ドル円は158円台前半から157円台後半へ動く場面

- ポンドは23年以来の安値を更新(1.23ドル割れ)

- 「ドルは政治的要因や相対的安全資産としての側面で上昇」「米利下げの織り込みが後退」といった指摘が多い

- BofAは「ドルはさらに上昇の可能性あり。為替リスクヘッジの重要性高まる」と述べる

ドル指数が小幅上昇しつつも、円も対ドルで値上がりする局面があった(157円58銭近辺まで円高)ドル指数は1312.96、ドル円158.13円(前日比-0.14%)

ポンドは一時1.23ドルを割り込み、2023年以来の安値を記録。ここまでポンド安が進んでいる背景としては、英国債利回りの急騰、英国経済の先行き懸念、2022年のトラス首相時代の混乱を彷彿とさせるとの指摘が記事中にある。

コンベラのジョージ・ベッセイ氏が「昨年10月がドルの重要な転換点だったが、持続的な上昇は政治要因や安全通貨としての側面によるところが大きい」と分析。

ジョン・ハンコック・インベストメント・マネジメントでは「米利下げの織り込みが後退してドルが上昇」と指摘しつつ、ポートフォリオの二次的ヘッジとしてドルを選好するスタンスを示す。

BofAのハワード・ドゥ氏は「ドルはさらに上昇する可能性が高く、昨年より企業は為替ヘッジ強化が求められる」といったコメントもある。

1/10(金)好調な雇用統計でドル急伸、株安リスクオフで円買い戻し

- 米雇用統計が市場予想を上回る強さで、ドル指数は急伸し年初来高値圏まで上昇

- ただ米株安が進みリスクオフへ移行すると、ドル円は158円87銭⇒157円台前半へ切り返し

- ドル指数は最終的に0.47%高(1319.11)だが、ドル円は-0.21%

- 失業率4.1%に低下するなど、米労働市場の堅調が再確認され、FRBの利下げ停止観測が確定的に

- ユーロ/ドルは22年11月以来の安値圏、ポンドも安値圏。多くのアナリストが2025年内にユーロドルはパリティに達する可能性を指摘

雇用統計発表を受けてドルが上昇。非農業部門雇用者数は市場予想を大きく上回る伸び、失業率もわずかに低下し、労働市場が引き続き強いという内容。

この統計を受け、FRBは今月末のFOMCで利下げを停止するという見方が完全に織り込まれた。ここでドルは一時22年11月以来の高値を付けたが、その後米株安などリスクオフに傾き、ドル円は158円87銭付近から157円台前半まで下げる動きとなった。

つまり、最初の反応は「雇用統計が強い ⇒ 利下げ観測後退 ⇒ ドル急騰」だったが、株式が売られてリスクオフになると円買いの側面も働き、ドル円はやや圧迫された。

最終的にドル指数が0.47%上昇するも、ドル円は結局-0.21%安という終わり方。

ユーロ/ドルは1.0245まで下落(0.53%安)し、週足では連続で下落。市場の一部アナリストは「2025年に1ユーロ=1ドルのパリティもあり得る」と述べている。

まとめ

おおむね「米利下げの先延ばし」や「トランプ氏の関税政策の行方」によるインフレ懸念がドル買い要因として機能し、ドルは対主要通貨で底堅さを維持、結果的にドル高が進んだ。

だが、トランプ氏の関税計画が限定的に終わるという報道が出るたびに逆にドル売りが起き、すぐ否定の発言が出てドルが買われるなど、荒い値動きが続く。

同時に、米雇用関連指標が軒並み堅調であり、それも米利下げ停止観測を強めている。

ポンドは英国債利回りの上昇や英国政治を巡る懸念、ユーロは欧州の物価高や経済面の不透明感もあり、一時的に買われる場面があってもドルの勢いに負ける形が続いている。

ドル円は160円が市場の大きな節目として強く意識される中、雇用統計の高数値やトランプ政権の動向によって大きく上下に振られ、最終的には158円前後で推移して週を終えた