【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

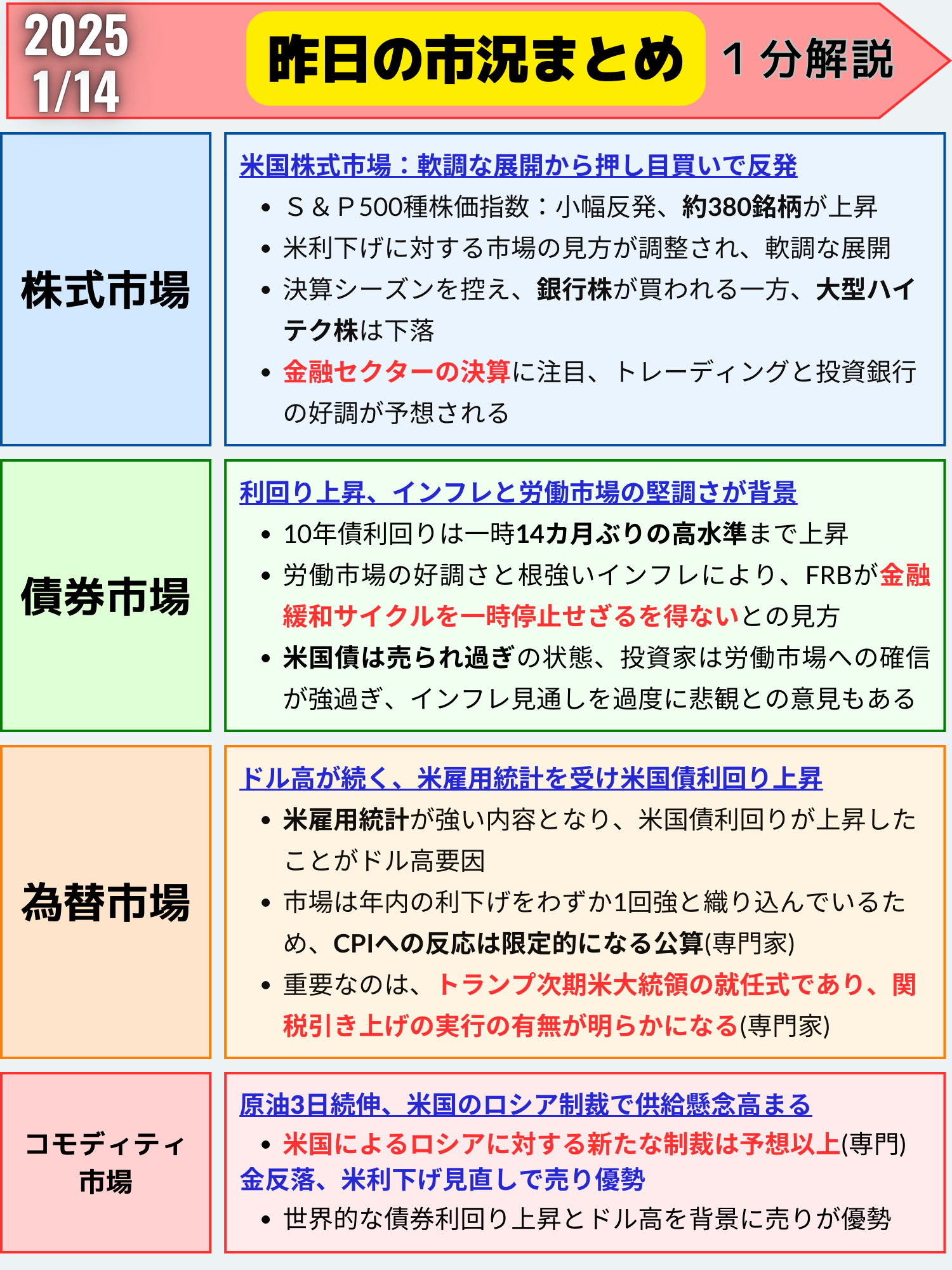

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場の動向:軟調な展開から押し目買いで反発

エネルギー株が急上昇!原油価格の上昇が後押し

エネルギー株が2.25%上昇し、S&P主要セクターの中で最大の上昇率を記録しました。これは、米国がロシア原油に対する制裁を強化し、インドや中国の買い手が他の供給元を探さざるを得なくなったとの見方から、原油価格が上昇したためです。

ハイテク株に逆風、輸出規制強化が懸念材料

エヌビディアは1.97%、マイクロンは4.31%それぞれ下落しました。

これは、米政権が人工知能(AI)半導体の輸出規制を強化する懸念が広がったためで、大型ハイテク銘柄(マグニフィセント・セブン)に影響を与えています。

ヘルスケアセクターの健闘、ユナイテッドヘルスが牽引

ユナイテッドヘルスが3.93%上昇し、ダウ平均を押し上げました。

バイデン政権が2026年の政府から保険会社への支払額を増やす案を発表したことが背景です。これにより、S&P500ヘルスケアセクター指数は1.27%上昇し、CVSヘルスやヒューマナも約7%の上昇を見せました。

市場関係者の見解と今後の見通し

クリス・ラーキン氏(モルガン・スタンレー傘下E*TRADE)

「今週のインフレデータが予想を下回ったとしても、FOMCが今月の会合で追加利下げに動くことはないが、弱気の勢いを和らげる可能性はある。また、決算シーズンが堅調なスタートを切れば、モメンタムにプラスとなるだろう。」

キャリー・コックス氏(リソルツ・ウェルス・マネジメント)

「アナリストは急速に利益予想を引き下げているが、その度合いは尋常ではない。今後数週間の発表を受けて、市場は安定する可能性がある。経済の基盤はしっかりしており、この押し目は多くの買い手を引き付けるだろう。」

ジーナ・マーティン・アダムズ氏、ウェンディ・スーン氏(ブルームバーグ・インテリジェンス)

「アナリストによる利益予想の急激な下方修正は行き過ぎだった可能性がある。我々のモデルでは、第4四半期決算は市場予想を容易に上回ることが示唆されている。」

注目の経済指標とイベント

今週は、米消費者物価指数(CPI)や地区連銀経済報告(ベージュブック)の発表が予定されており、市場の注目が集まっています。また、金融セクターの決算発表も本格化し、JPモルガン・チェースやウェルズ・ファーゴなどの銀行の業績が注目されます。

まとめ

米国株式市場は、利下げ期待の後退や大型ハイテク株の軟調から日中は下落したものの、押し目買いが入り反発して引けた。決算シーズンを控え、市場関係者は慎重ながらも前向きな見方を示している。今週は金融セクターの決算発表が本格化し、トレーディングと投資銀行の好調が予想されている。ただし、米国債利回りの高止まりやインフレ懸念などが株価の重石となる可能性もある。

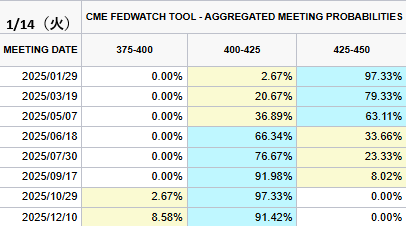

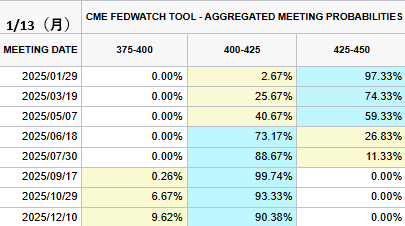

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→97.33%(0%)

- 1回→2.67%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→91.42%(+1.04%)

- 2回→8.58%(-1.04%)

米国債利回りが一時14カ月ぶり高水準に

利回り上昇の背景:労働市場とインフレの影響

重要な指標:米国債利回りの動向

- 米10年債利回りが一時4.799%まで上昇し、2023年11月以来の高水準を記録しました。

- 米2年債利回りは4.398%でほぼ横ばいでしたが、序盤には7月以来の高水準である4.426%まで上昇しました。

- イールドカーブ(利回り曲線)がスティープ化し、2年債と10年債の利回り格差が47.7ベーシスポイントに達しました。

注目のニュース:労働市場の堅調さとインフレの粘着性

- 労働市場の好調と根強いインフレが続いており、FRBが今年金融緩和を一時停止する可能性が高まっています。

- 市場では、これらの要因が利回り上昇を促進しているとの見方があります。

専門家の見解:市場の過度な反応に警鐘

ウィル・コンパノル氏(FHNファイナンシャル)

- 主な意見や予測:現在のデータを受けて、米国債は売られ過ぎの状態にある。投資家は労働市場とインフレ見通しに対して過度に楽観的または悲観的になっている可能性がある。

- 市場への影響の分析:今後のコアCPI(消費者物価指数のコア、エネルギーと食品を除く)の結果次第で、市場のセンチメントに大きな影響を与える可能性がある。

今後の焦点:重要な経済指標の発表

経済指標:消費者物価指数(CPI)と小売売上高

- 消費者物価指数(CPI):エコノミストは12月のコアCPIが前月比0.3%上昇と予想しています。

- 小売売上高:消費者の支出動向を示す重要な指標であり、市場の注目を集めています。

市場への影響:FRBの金融政策見通し

- これらの指標がFRBの金利政策に影響を与える可能性があり、投資家は慎重な姿勢をとっています。

- 市場では、年内に利下げが1回行われる可能性を織り込んでいますが、FRBの予測とは乖離があります。

取引環境の特徴:日本市場の影響

取引量の低下と値動きの荒さ

- 日本の祝日により、取引量が通常より少なく値動きが不安定になりました。

- 日本は米国以外で最大の米国債保有国であり、その市場休場が米国市場に影響を及ぼしました。

イールドカーブの変化と金利先物市場

イールドカーブのスティープ化

- 2年債と10年債の利回り差が2022年5月以来の水準に拡大し、将来的な経済成長への期待またはインフレ懸念を示唆しています。

金利先物市場の予測

- 米金利先物市場では、年内に金利が27ベーシスポイント引き下げられると予想されています。

- この予測は、FRBのドット・プロット(政策金利見通し)とは大きく異なっており、市場と中央銀行の見解のズレが生じています。

まとめ

米国債市場では、利回りが上昇し、10年債利回りは一時4.8%を上回った。底堅い労働市場と堅調な経済を背景に、インフレの根強さが続くとの見方が広がっており、FOMCの追加利下げに対する慎重なアプローチを裏付ける可能性がある。

ただし、一部の専門家は米国債が売られ過ぎの状態にあると指摘し、15日発表のコアCPIの結果次第では、債券強気筋が市場のセンチメントに衝撃を与える可能性があるとの見方を示している。

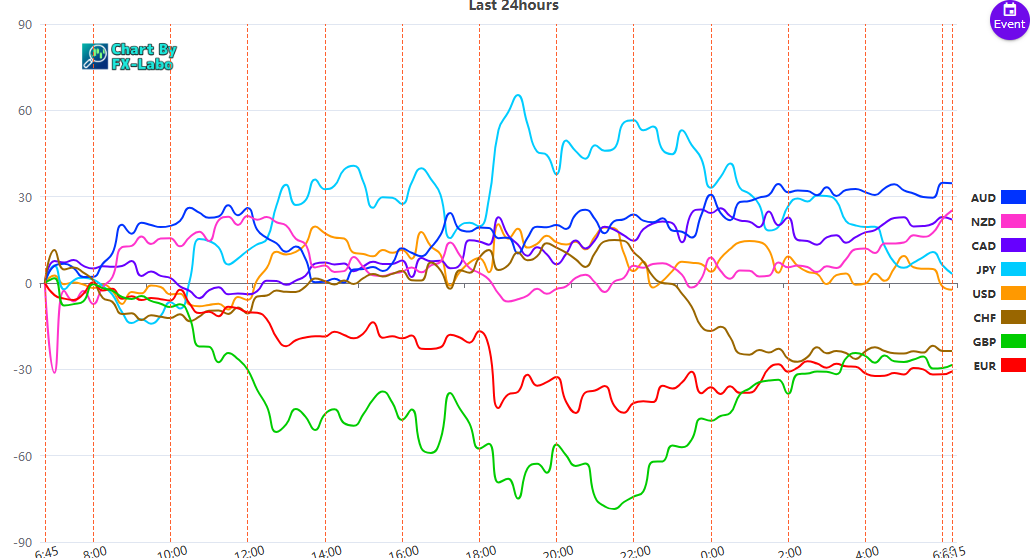

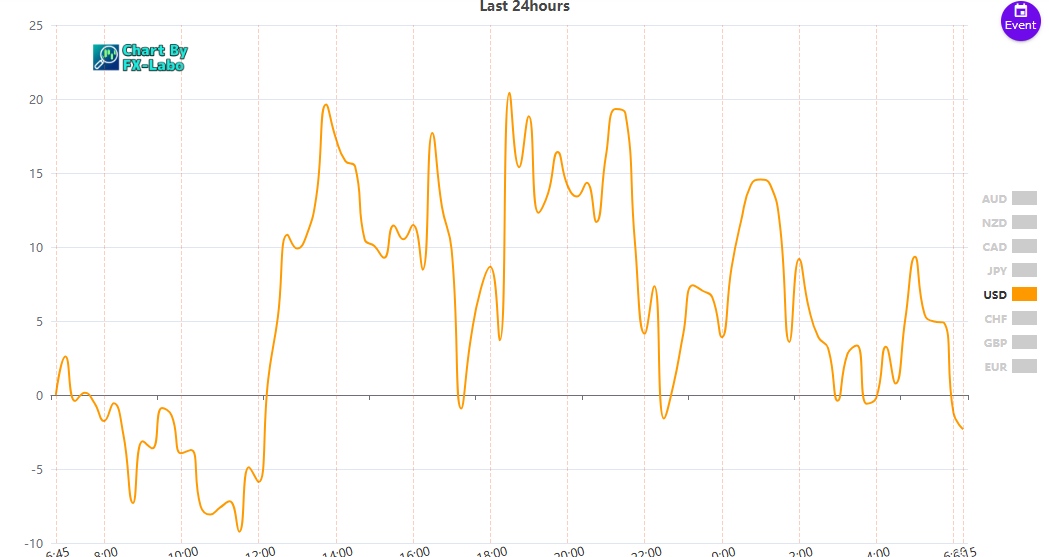

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑