【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

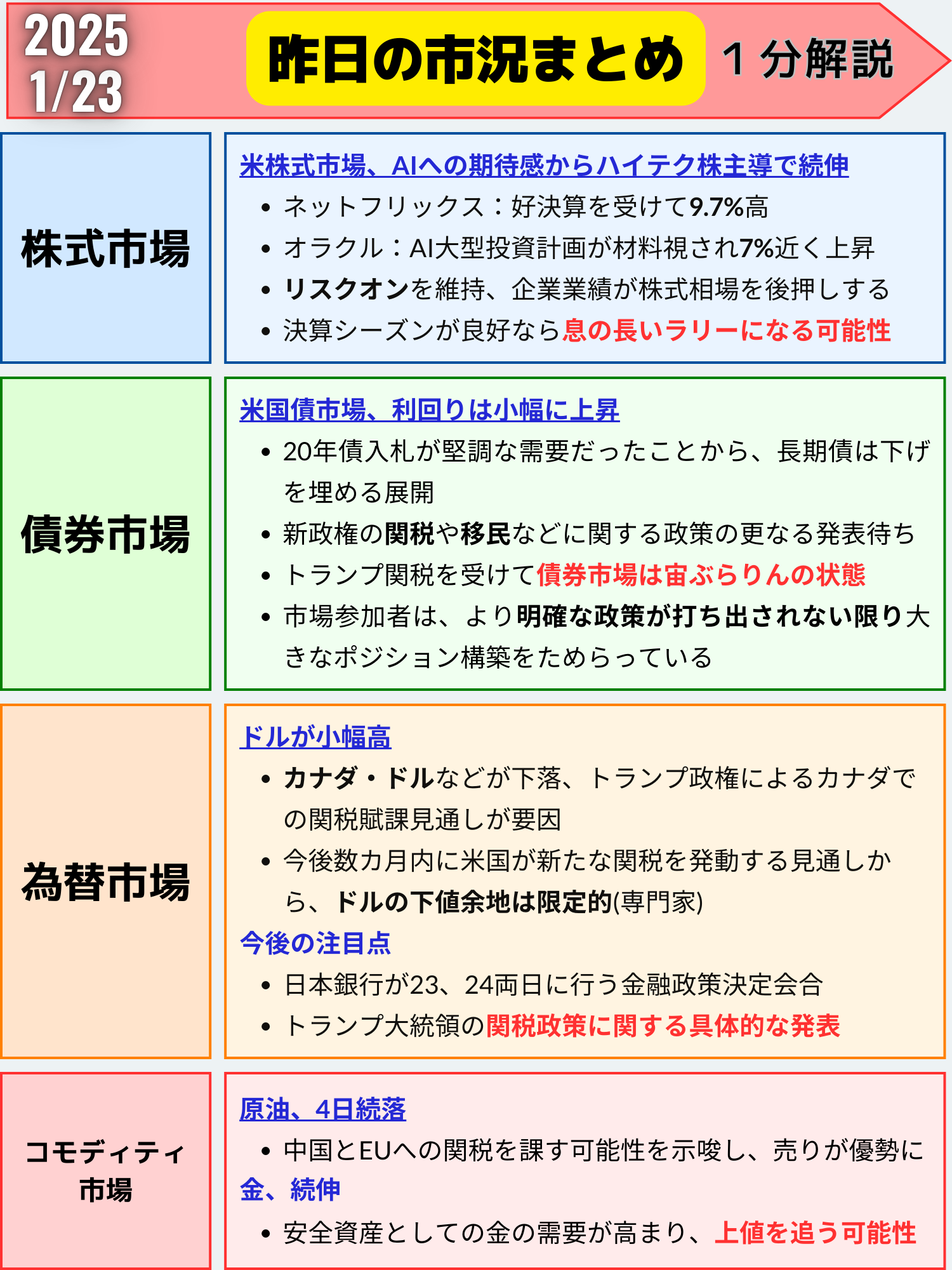

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、22日も続伸—AIブームと好決算が牽引

22日の米株式相場は続伸し、大型ハイテク株や好決算銘柄が市場全体をけん引しました。トランプ大統領のAI関連大型投資計画が市場を後押しする中、投資家のリスクオン姿勢が鮮明となっています。

主要指数の動き

- S&P500種株価指数: 6086.37 (+0.61%)

- ダウ工業株30種平均: 44156.73 (+0.30%)

- ナスダック総合指数: 20009.34 (+1.28%)

AI関連株を含むハイテク7社で構成される「マグニフィセント・セブン」指数が1.3%上昇するなど、大型テクノロジー株が引き続き注目を集めました。

好決算が市場を支える

- ネットフリックス: 前日比9.7%高

第4四半期の会員数が四半期ベースで過去最大の伸びを記録。新作コンテンツの成功が背景です。 - オラクル: 6.8%上昇

ソフトバンクグループ、オープンAIとのAI投資計画が評価されました。 - プロクター・アンド・ギャンブル(P&G): 決算が好感され上昇。

さらに、半導体分野も強い動きを見せ、フィラデルフィア半導体指数は1.7%高で取引を終えました。英半導体設計大手アームが15.9%上昇し、半導体関連銘柄への注目が再燃しています。

市場の見解と懸念点

楽観的な見方

ブラックロックのストラテジストは、「企業業績が堅調である限り、株価の上昇は続く」とし、リスクオン姿勢を維持する考えを示しました。また、UBSのソリタ・マルチェリ氏は、テクノロジーや金融セクターを引き続き選好する方針を明らかにしています。

懐疑的な見方

一方で、JPモルガンのジェイミー・ダイモン氏は、米株式市場に「過熱の兆しがある」と指摘。「資産価格はややインフレしている」と述べ、投資家に警戒を促しました。

BCAリサーチのアイリーン・タンケル氏も、テクノロジー分野への過剰な期待が市場全体に波及していない点を問題視し、「資金調達が不透明であれば、これらの投資は絵に描いた餅に終わる可能性がある」とコメントしています。

業種別の動きと投資家の注目点

上昇したセクターは主に情報技術(IT)と通信サービスのみ。公益事業セクターは2.2%安と11セクター中最大の下落を記録しました。この状況は、AI関連銘柄への投資熱が高まる一方で、市場全体のバランスには偏りがあることを示しています。

トランプ政権の影響と今後の注目点

トランプ大統領は、中国、メキシコ、カナダ、EUからの輸入品に関税を課す可能性を2月1日に検討すると表明。これにより、投資家はインフレ懸念と通商政策の影響を引き続き注視しています。

まとめ

米株式相場は、AI関連銘柄への期待感からハイテク株が主導し、続伸となった。好決算銘柄も買いを集めた。市場関係者の間では、企業業績を背景に株価のさらなる上昇を予想する声がある一方、過熱感を指摘する見方も出ている。今後は、決算シーズンの動向や、中小型株・バリュー株の相対パフォーマンスに注目が集まりそうだ。ただし、トランプ政権の通商政策などのリスク要因には引き続き注意が必要

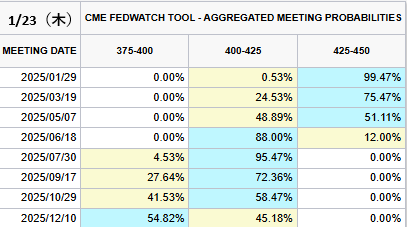

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC)

次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→99.47%(0%)

- 1回→0.53%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→45.18%(0%)

- 2回→54.82%(0%)

- 3月利下げ確率→24.53%(-2.00%)

- 5月利下げ確率→48.89%(0%)

米国債利回り上昇、新政権の政策不透明感が影響

22日の米国債相場は下落し(利回りは上昇)、10年債利回りは約3ベーシスポイント(bp)上昇の4.61%となりました。ただし、午後に実施された20年債入札で堅調な需要が見られたことから、長期債は一時的に下げ幅を縮小する展開となりました。

主な国債利回りの動き

| 国債 | 直近値 | 前営業日比 (bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.83% | +1.6 | +0.34% |

| 米10年債 | 4.61% | +3.7 | +0.80% |

| 米2年債 | 4.30% | +2.8 | +0.65% |

10年債利回りは、2023年11月に記録した高水準に接近しつつも、現在はやや低下基調にあります。利回りの上昇は、投資家がインフレ圧力とFRBの金融政策に対する警戒を強めていることを反映しています。

政策不透明感が市場に影響

「トランプ関税」を含む新政権の通商政策が明確化されない中、投資家は大きなポジション構築を控えています。特にトランプ大統領が21日に発表した以下の政策が注目されています:

- EUに対する関税の表明

欧州連合(EU)に関税を課す考えを示しましたが、具体的なスケジュールや規模は不明です。 - 中国への関税

2月1日から中国製品に対する10%の関税発動を検討。ただし、これは選挙運動中に約束していた60%の関税よりは控えめな水準で、市場には多少の安堵感を与えています。

こうした政策の不透明さが、国債市場を宙ぶらりんの状態に置いているといえます。

専門家の見解

- サンジャック・アルファのアンディ・ウェルズ氏は、「利回り上昇傾向は続くだろう」と述べ、インフレ率が3%に達すると想定。「今年、FRBが利下げをする可能性は低い」との見方を示しています。

- 一方で、市場の一部では「トランプ政権の政策が今後明確化されれば、不安定な市場環境は徐々に改善する」との楽観的な見方もあります。

インフレと金利動向の影響

インフレ率の高止まりが続く中、FRBが金融緩和を維持する余地は限られており、利下げ期待が後退しています。これにより、債券利回りが上昇しやすい環境が形成されています。

- 10年債利回りは、米金融当局の利下げ見送り観測を受けて高水準を維持。

- 30年債利回りも、長期インフレ懸念を織り込む形で上昇しています。

今後の注目点

- トランプ政権の政策発表

特に通商政策やインフレに影響を与える関税の動向が、国債市場を左右する重要な要素となります。 - FRBのスタンス

インフレデータや経済指標を受けたFRBの金融政策の方向性に注目が集まります。 - インフレ率と市場の動き

ウェルズ氏が指摘するように、インフレが3%に近づく場合、長期債利回りがさらに上昇する可能性があります。

まとめ

米国債市場では、利回りが小幅に上昇した。20年債入札が堅調だったことから長期債は下げを埋める展開となったものの、先週は根強いインフレへの懸念から10年債利回りが高水準に上昇していた。市場参加者はトランプ政権の政策に関する更なる発表を待っており、明確な方向性が示されるまで大きなポジション構築をためらう姿勢だ。一方で、国債利回りの上昇傾向は続くとの見方もある

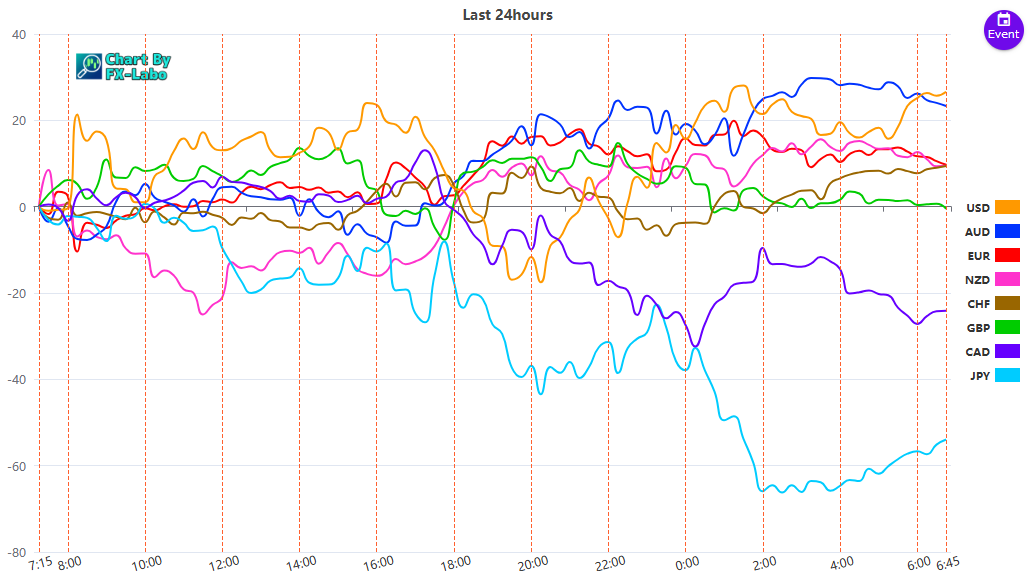

為替市場(FX) 通貨強弱

通貨全体(前日)

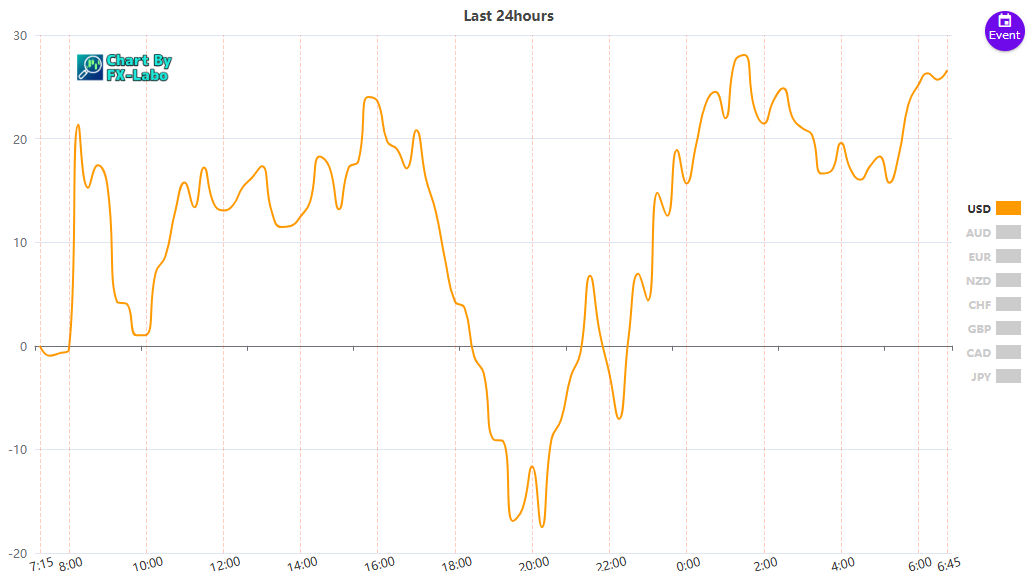

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑