【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

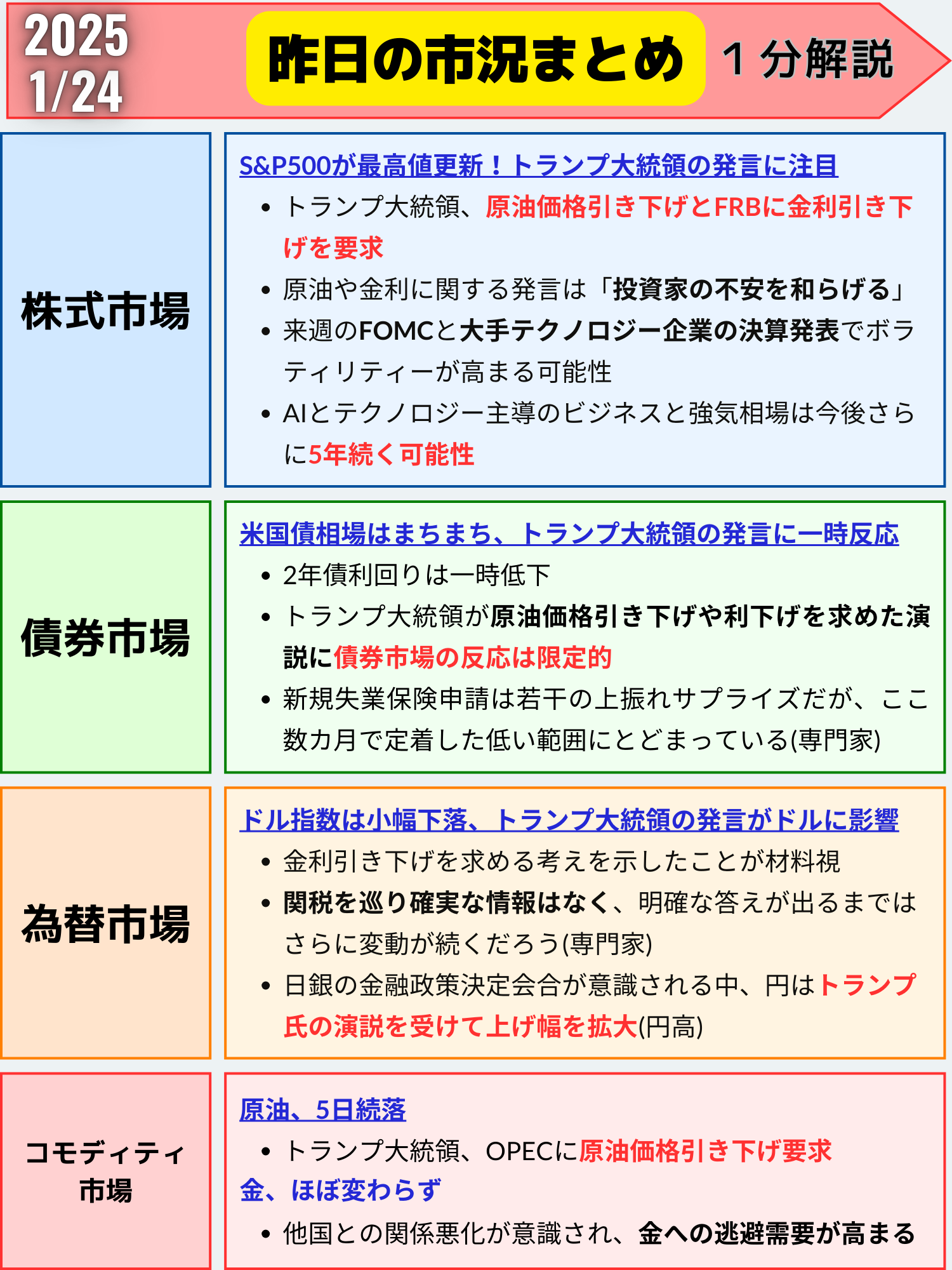

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、S&P500種株価指数が最高値を更新—トランプ大統領の発言が押し上げ材料に

23日の米株式市場は主要3指数が4営業日連続で上昇し、S&P500種株価指数は終値で初めて6100ポイントを超え、過去最高値を更新しました。トランプ大統領がダボス会議で行った演説が投資家心理を支え、特に金利や原油価格引き下げを求める発言が注目を集めました。

主要指数の動き

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6118.71 | +32.34 | +0.53% |

| ダウ工業株30種平均 | 44565.07 | +408.34 | +0.92% |

| ナスダック総合指数 | 20053.68 | +44.34 | +0.22% |

市場の押し上げ要因

トランプ大統領の発言

- 金利の引き下げ要請: トランプ氏は金利引き下げを求める意向を示し、金利上昇が財政赤字を悪化させたと述べました。

- OPECへの原油価格引き下げ要求: 原油価格の下落に向けた働きかけを示唆。これにより、インフレ期待が低下するとの見方が広がりました。

- 国内製造業の回帰促進: 米国外で製造される製品に関税を課す方針を改めて表明。製造業復活への期待が一部で高まりました。

セクター別の動き

- ヘルスケアセクター: +1.35%で上昇を主導。特に医療保険大手エレバンスが市場予想を上回る四半期利益を発表し、+2.7%の上昇。

- 公益事業セクター: トランプ氏の発言を受けて電力株が上昇。コンステレーション・エナジー(+4.1%)、AES(+3.6%)などが好調。

- 工業セクター: +0.96%高で堅調な動きを見せた。

一部の弱材料と懸念点

- 半導体銘柄の下落: 米国のさらなる輸出規制懸念がASMLホールディングを中心に影響を及ぼし、韓国のSKハイニックスが設備投資を慎重に進める姿勢を見せたことも弱材料視されました。

- アメリカン航空の下落: 2025年の利益見通しが市場予想を下回り、8.7%下落。

専門家の見解

- ルネサンス・マクロ・リサーチのニール・ダッタ氏: 「トランプ氏のエネルギー政策はインフレ期待を抑制し、金利低下につながる可能性がある」と分析。

- メイン・ストリート・リサーチのジェームズ・デマート氏: 「市場は嵐の前の静けさ」と指摘。来週のFOMC会合と大手テクノロジー企業の決算が市場にボラティリティをもたらす可能性が高いと述べました。

- ロサンゼルス・キャピタル・マネジメントのハル・レイノルズ氏: 「政策リスクはあるものの、成長促進策が実行されれば、景気循環株や非米国資産への資金ローテーションが進む可能性がある」との見解を示しました。

今後の注目点

来週のFOMC会合

米連邦準備制度理事会(FRB)が金利据え置きを発表する見通しですが、市場への影響が注視されています。

大手テクノロジー企業の決算発表

AI関連や半導体企業を含む大手企業の業績が市場全体に影響を与える可能性があります。

トランプ政権の政策進展

関税政策やインフレ抑制策の具体化が、引き続き市場の焦点となります。

まとめ

トランプ大統領のダボス会議での発言を受け、米国株式市場はS&P500が最高値を更新した。原油価格と金利の引き下げを求める発言は投資家の不安を和らげる一方、貿易政策に関しては落ち着いたトーンだったとの見方もある。

専門家からは、トランプ氏の政策が実行されれば市場にポジティブな影響を及ぼす可能性が示唆された。ただ、来週のFOMC会合と大手テクノロジー企業の決算発表でボラティリティーが高まることも予想されており、今後の動向に注目が集まる

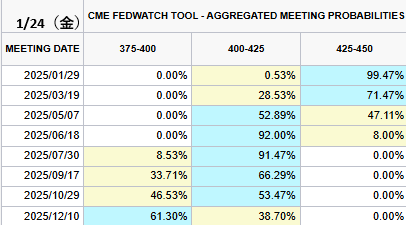

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC)

次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→99.47%(0%)

- 1回→0.53%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→38.70%(-6.48%)

- 2回→61.30%(+6.48%)

- 3月利下げ確率→28.53%(+4.00%)

- 5月利下げ確率→52.89%(+4.00%)

米国債市場:利回りはまちまち、政策リスクが投資家心理を左右

23日の米国債相場はまちまちな動きを見せました。特に、政策金利に敏感な2年債利回りは一時的に低下した一方で、10年債利回りと30年債利回りは上昇しました。これは、トランプ大統領がダボス会議で行った演説で、金利引き下げを求めたことや、原油価格の低下を要請したことが市場に影響を与えたためです。

主な利回りの動き

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.87% | +4.7 | +0.97% |

| 米10年債 | 4.64% | +3.3 | +0.71% |

| 米2年債 | 4.29% | -1.1 | -0.25% |

2年債と10年債の利回り格差は36.1bpとなり、長短金利差が依然として逆転している状況です。これは、景気後退への警戒感が根強く残っていることを示唆します。

市場を動かした要因

トランプ大統領の演説

トランプ氏は以下の政策を示唆し、市場に一定の影響を与えました

金利引き下げ要求: トランプ氏は金利の即時引き下げをFRBに求めましたが、債券市場の反応は限定的でした。

原油価格引き下げ要請: 石油生産拡大の方針がインフレ期待を抑える可能性を示唆。

インフレ・不法移民対策: これらの政策が投資家心理に若干の安堵感を与えたものの、債券売りが続く背景には不確実性が残っています。

経済指標の影響

失業保険継続受給者数が2021年以来の高水準を記録。これが市場にとって「景気減速の兆し」として捉えられました。

一方、新規失業保険申請件数は小幅な増加にとどまり、雇用市場の底堅さが引き続き確認されました。

専門家の見解

- モルガン・スタンレーのクリス・ラーキン氏: 「失業保険申請の上振れは意外だったが、全体として雇用市場は引き続き米経済の強さを示している」と評価。

- ルネサンス・マクロ・リサーチのニール・ダッタ氏: トランプ氏のエネルギー政策が「ポジティブな供給ショック」をもたらし、インフレ期待を低下させる可能性があると分析。

利回りの動きとその背景

- 10年債利回りの上昇

午後の取引で4.8bp上昇し、4.644%に達しました。トランプ氏の演説が投資家心理を若干和らげた一方で、利下げ実現への疑念が強まり、長期債に売り圧力がかかりました。 - 2年債利回りの低下

政策金利動向に敏感な2年債利回りは1bp低下し、4.289%となりました。トランプ氏の金利引き下げ要求により、短期的な政策緩和期待が若干高まりました。 - 長短金利差の継続的な逆転

長短金利差(2年債と10年債の利回り格差)は36.1bpに拡大。この逆転は、景気後退リスクが依然として高いことを示唆しています。

今後の注目点

来週のFOMC会合

FRBが金利据え置きを決定するとの見方が強いものの、今後の経済指標やインフレ動向に市場は敏感に反応するでしょう。

原油価格の影響

トランプ大統領の原油価格引き下げ要請が市場にどのような影響を与えるかが、短期的な焦点となります。

雇用市場の動向

失業保険継続受給者数が引き続き高水準を維持するかどうかが、景気の先行指標として注目されます。

まとめ

米国債相場はまちまちな展開となった。トランプ大統領がダボス会議での演説で原油価格引き下げや利下げを求めたことに一時反応し、政策金利動向に敏感な2年債の利回りは低下した。ただ、この発言に対する債券市場の反応は限定的だった。

一方、失業保険の継続受給者数が約3年ぶりの高水準となったものの、新規申請件数は小幅増にとどまり、専門家からは雇用が米経済のアウトパフォーマンスを浮き彫りにしているとの見方が示された。

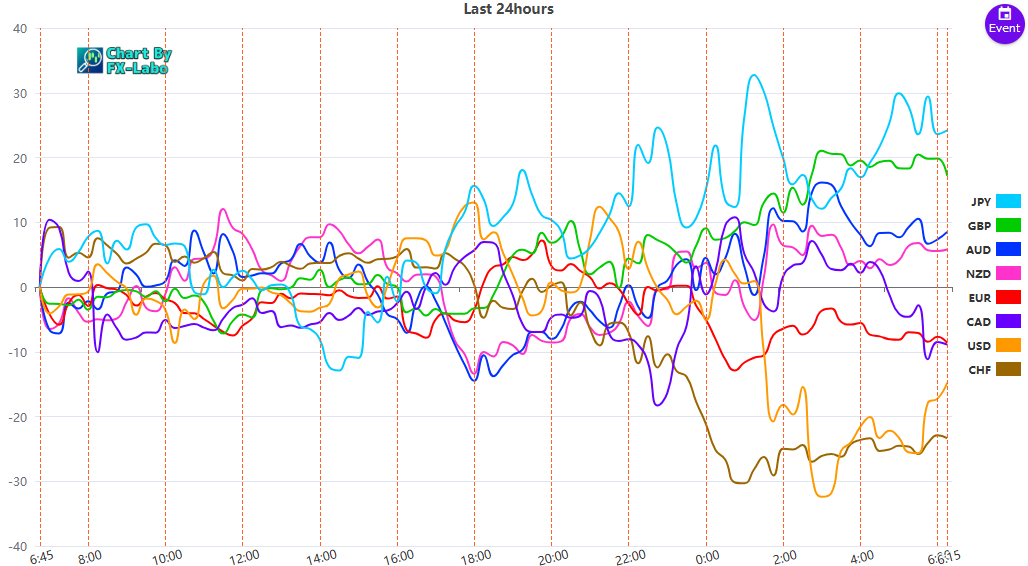

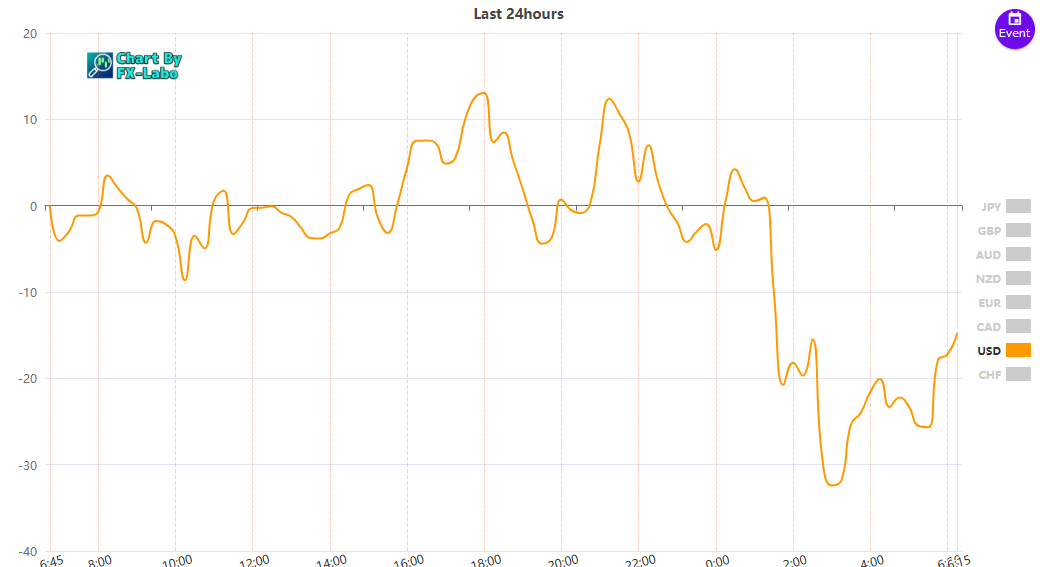

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑