【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

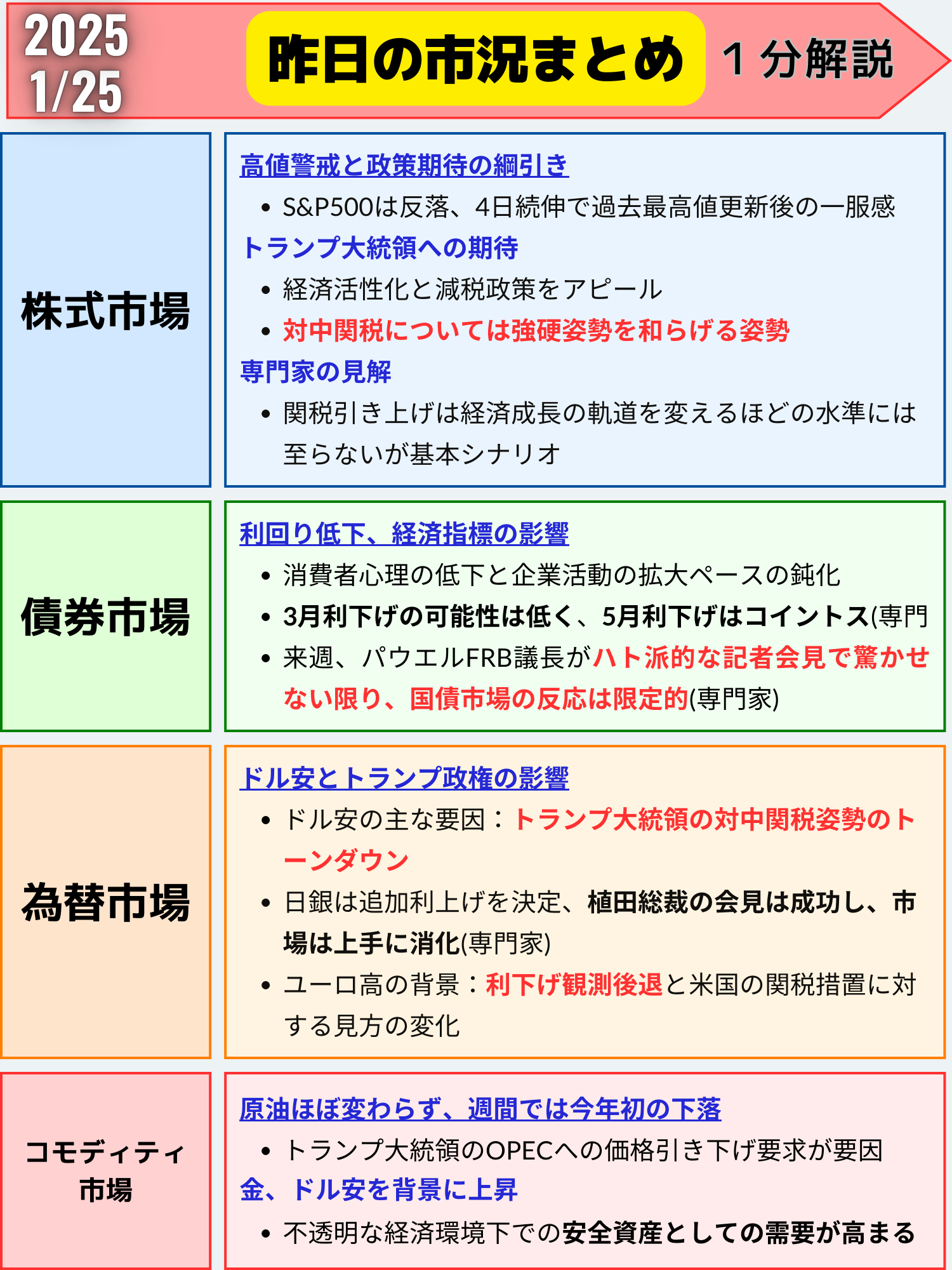

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場、4日続伸後に反落—調整局面で一服感

24日の米株式市場では、S&P500種株価指数が0.29%下落し、前日までの4営業日続伸から一服しました。ただし、週間ベースでは約2%上昇しており、大統領就任週としては1985年のレーガン元大統領の再選以来の好パフォーマンスとなりました。市場は来週の重要指標やFOMC会合を控えて警戒感が高まりつつあります。

主要指数の動き

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6101.24 | -17.47 | -0.29% |

| ダウ工業株30種平均 | 44424.25 | -140.82 | -0.32% |

| ナスダック総合指数 | 19954.30 | -99.38 | -0.50% |

市場の押し下げ要因

- 経済指標の弱さ

- ミシガン大学消費者信頼感指数は6カ月ぶりに低下し、特に1年先のインフレ期待は3.3%、5~10年先の期待は3.2%と高水準を記録しました。

- 総合購買担当者景気指数(PMI)は9カ月ぶりの低水準に沈むなど、弱いデータが投資家心理に影響しました。

- FOMCへの警戒感

- CMEのフェドウォッチによると、FOMCでの金利据え置きが予想される一方、6月に利下げを実施する可能性が織り込まれています。この動きが市場に不透明感をもたらしました。

- ハイテク銘柄の下落

- 半導体やテクノロジーセクターが売られ、エヌビディア(-3.1%)、テスラ(-1.4%)、キサス・インスツルメンツ(-7.2%)などが大きく下落しました。

- 個別銘柄のネガティブ材料

- ボーイングは第4四半期の大幅赤字を警告し、1.4%安で取引を終えました。

市場を支えた要因

セクター別では一部が上昇

通信サービスと公益事業セクターはともに約1%上昇。

トランプ大統領がAI事業の急成長に伴うエネルギー需要の倍増を予測したことが、公益事業セクターを後押ししました。

週間パフォーマンスは堅調

S&P500種は週足で1.74%高、ダウ平均は2.15%高と、週間ベースでは引き続き堅調な動きを維持しています。

専門家の見解

- アクサ・インベストメントのクリス・イッゴ氏: 「トランプ大統領の政策や発言が市場に悪影響を与えていない」と指摘し、投資を継続するのが得策だと述べています。

- UBSのデービッド・レフコウィッツ氏: 「AI関連の過剰投資や関税、金利への懸念でボラティリティーは高まるものの、調整局面は買いの好機」と楽観的な見方を示しています。

- eToroのブレット・ケンウェル氏: 「インフレ懸念はあるが、強い経済と労働市場が株式市場を支えている」と評価。

来週の注目点

- FOMC会合(1月28~29日)

- 金利据え置きが予想されているものの、声明文や経済見通しに注目が集まります。

- 主要経済指標

- 米国の雇用関連データやPMIなどが、FRBの政策スタンスに影響を与える可能性があります。

- 大手企業の決算

- テクノロジーやエネルギー関連企業の業績が市場の焦点となるでしょう。

まとめ

米株式市場は過去最高値圏での一服感から反落したものの、トランプ大統領への政策期待や堅調な経済指標を背景に、中長期的な上昇トレンドは維持されると見られています。ただし、インフレ懸念や政策の不確実性から、ボラティリティーの高まりにも注意が必要でしょう。今後は、主要経済指標やFOMCの動向、そしてトランプ政権の政策の行方が市場の鍵を握ると考えられます

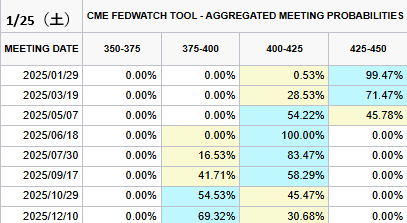

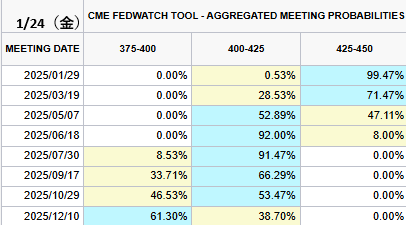

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC)

次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→99.47%(0%)

- 1回→0.53%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→30.68%(-8.02%)

- 2回→69.32%(+8.02%)

- 3月利下げ確率→28.53%(0%)

- 5月利下げ確率→54.22%(+1.33%)

国債市場:利回りは低下、経済指標の弱さと利下げ期待が影響

24日の米国債市場では、利回りが低下しました。10年債利回りは2.8bp低下して4.62%、2年債利回りも同様に2.8bp低下し、4.26%となりました。発表された経済指標が予想を下回ったことを受け、FRBが年内に利下げを行う可能性が市場で織り込まれています。

主な利回りの動き

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.84% | -2.5 | -0.51% |

| 米10年債 | 4.62% | -2.8 | -0.61% |

| 米2年債 | 4.26% | -2.8 | -0.65% |

2年債と10年債の利回り格差は42bpと依然逆転しており、景気後退への懸念が続いています。

市場を動かした要因

- 弱い経済指標

- 1月の総合購買担当者景気指数(PMI): 前月の55.4から52.4に低下し、9カ月ぶりの低水準を記録。

- ミシガン大学の消費者信頼感指数(確報値): 71.1と6カ月ぶりに低下。 これらのデータが、経済成長の鈍化懸念を強め、利下げ期待を支えました。

- 利下げ観測の高まり

- 金利先物市場では、FRBが年内に約42bpの利下げ(0.42%)を実施するとの見方が強まりました(23日時点では39bp)

- FRBは来週のFOMCで金利を据え置くと予想されているものの、5月以降の利下げの可能性が市場で議論されています。

- FRBの姿勢

- LPLファイナンシャルのジェフリー・ローチ氏は、「短期インフレへの失望が消費者心理の低下を招いているが、長期的なインフレ期待が抑制されている限り、FRBへの信頼性は維持される」とコメント。

- TDセキュリティーズは、来週のFOMC会合について「パウエル議長がハト派的なサプライズを与えない限り、市場の反応は限定的だ」と予測。

週間パフォーマンス

- 10年債利回り: 週足で1bp上昇。

- 30年債利回り: 週足で2bp上昇。

- 2年債利回り: 週足ではほぼ横ばい。

短期的には、利下げ期待が利回り低下の主な要因となっていますが、週間ベースでは小幅な上昇が見られました。

今後の注目点

- FOMC会合(1月28~29日)

- 市場は金利据え置きを予想していますが、パウエル議長の記者会見でのトーンが注目されます。

- インフレ動向

- 弱い経済データが続く中、インフレの粘着性が政策変更の重要な指標となります。

- 利下げ時期の織り込み

- 金利先物市場が示す利下げ期待が、短期債利回りにどのように影響するか注目です。

まとめ

米国債市場では、経済指標の弱さを受けて利回りが低下しました。消費者心理の低下や企業活動の拡大ペース鈍化が示される一方、企業の見通しは楽観的であることから、金融当局への信頼性は維持されると考えられています。市場は、FRBが年内に利下げを行うとの見方を強めており、今後のインフレ動向やFOMCの金融政策の行方が注目されます。ただし、来週のFOMC会合では平穏無事な据え置きが予想されており、国債市場の反応は限定的となる可能性があります

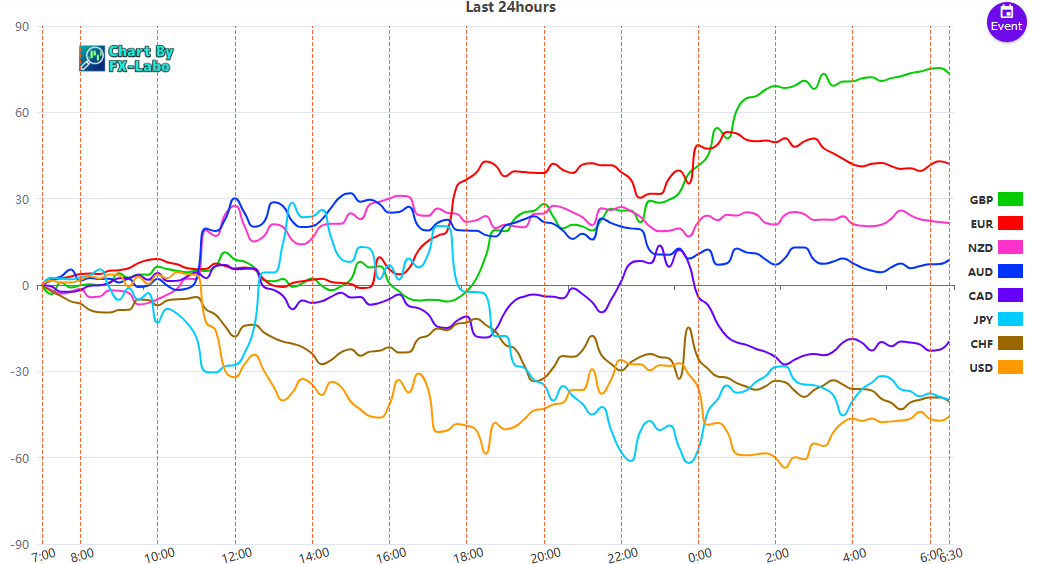

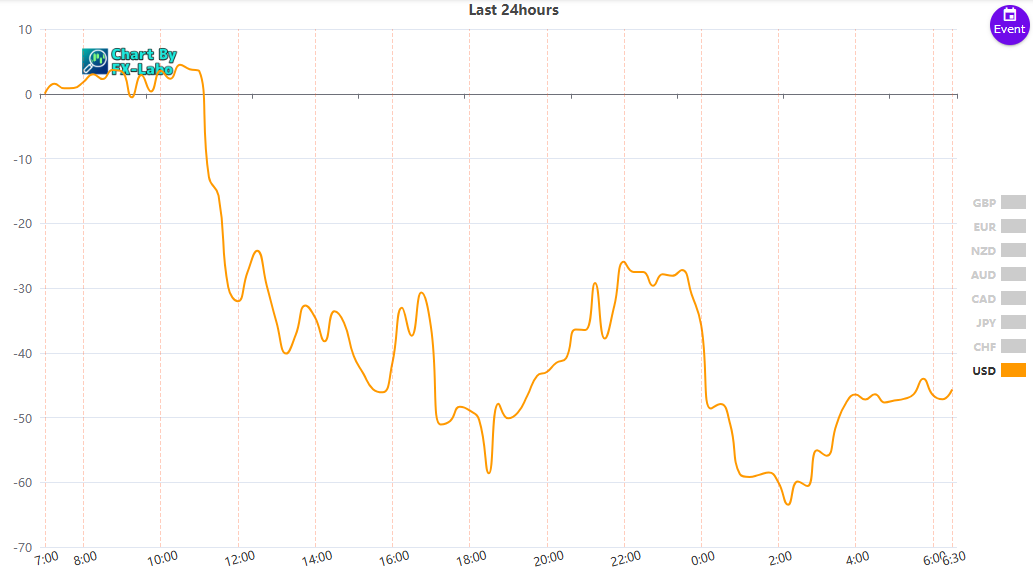

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑