【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

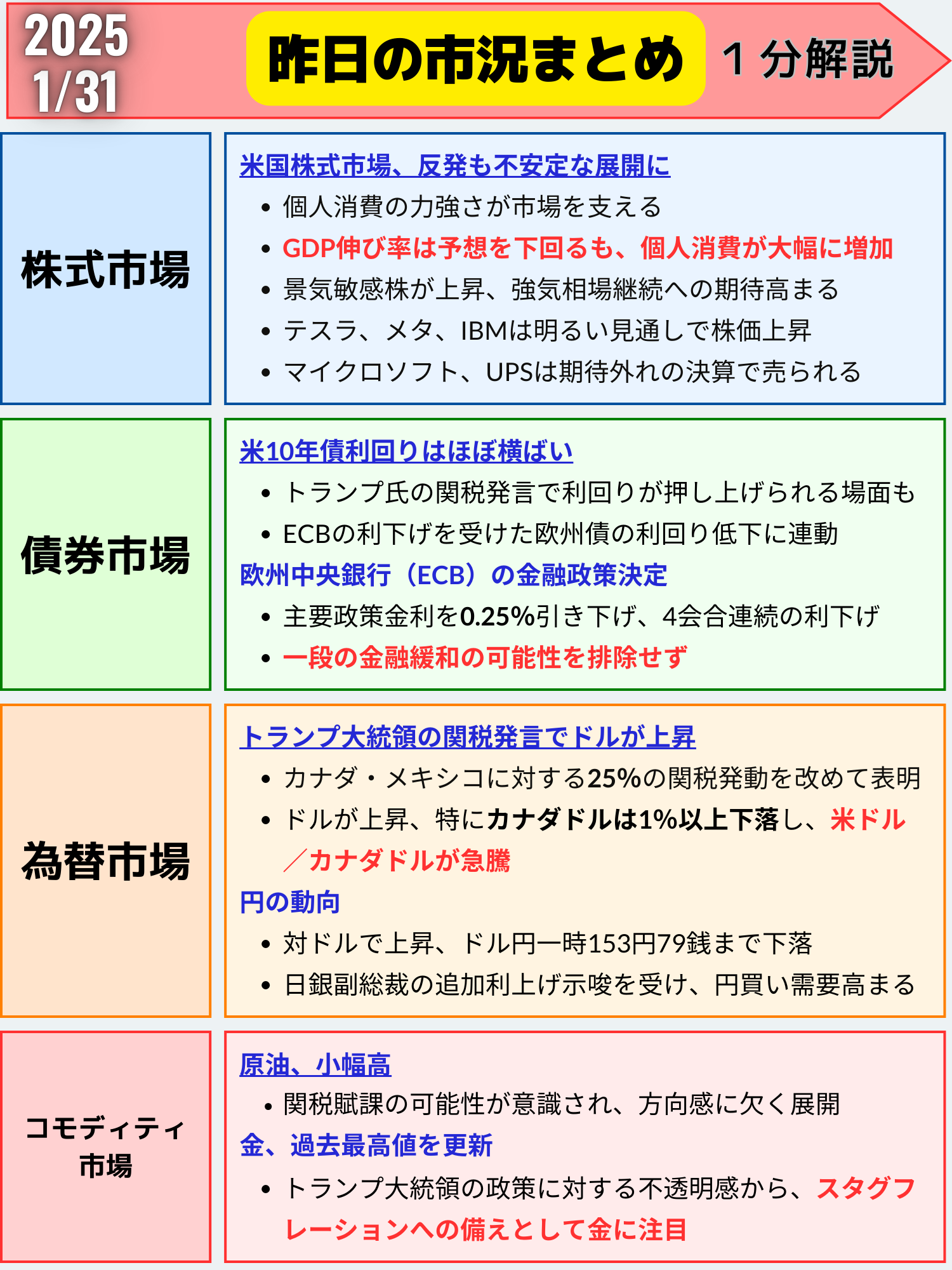

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場:経済指標と関税発動リスクで揺れるも反発

30日の米国株式市場は反発。市場は企業収益拡大や個人消費の力強さを評価し、主要3指数は揃って上昇しました。しかし、トランプ大統領が予告通り2月1日にカナダ・メキシコへの関税を発動する方針を改めて示したことで、引けにかけて相場は不安定な展開となりました。

市場の動き

| 指数名 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6071.17 | +31.86 | +0.53% |

| ダウ工業株30種平均 | 44882.13 | +168.61 | +0.38% |

| ナスダック総合指数 | 19681.75 | +49.43 | +0.25% |

市場背景

経済指標と個人消費の強さ

米第4四半期のGDP成長率は年率2.3%増と市場予想の2.6%増を下回ったものの、個人消費が4.2%増と力強い伸びを記録しました。これにより、企業収益拡大への期待が高まり、株価を押し上げました。

トランプ政権による関税発動リスク

トランプ大統領は、カナダとメキシコに対する25%の関税を2月1日に発動すると再度表明しました。これが市場心理に影響を与え、引けにかけて相場は一時不安定な展開となりました。

企業決算の影響

アップルの決算は市場予想を上回る売上高を報告しましたが、中国市場での販売が低調だったことが明らかになり、反応は限定的でした。また、前日に決算を発表したマイクロソフトはクラウドサービス「Azure(アジュール)」の伸びが予想に届かず時間外取引で下落。一方、テスラやメタ・プラットフォームズは明るい見通しを示し、相場を支援しました。

専門家の見解

- リソルツ・ウェルス・マネジメントのキャリー・コックス氏は、「強気相場は依然として続いている」と述べ、AI関連だけでなく他の人気のないセクターにもチャンスが広がっていると指摘。

- クリアブリッジ・インベストメンツのジョシュ・ジャムナー氏は「米経済は堅調に推移しており、成長と企業収益の間には強い相関があるため、リスク資産の支えになる」と述べました。

個別銘柄の動向

上昇銘柄

クラウドサービスのF5ネットワークスは売上高が市場予想を上回ったことで11.4%上昇。

テスラ、メタ・プラットフォームズは明るい業績見通しを示しました。

下落銘柄

マイクロソフトはクラウド事業の伸びが期待を下回り、時間外取引で1.5%下落。

宅配大手UPSは、売上高見通しが予想を下回ったことを受け売られました。

今後の注目点

2月1日に予定される関税発動

トランプ政権の貿易政策が市場の不安材料となっており、特に原油・製造業関連の動向に影響を与える可能性があります。

米経済指標の発表

個人消費支出(PCE)物価指数などの重要指標が今後の市場の焦点となりそうです。

市場は引き続き経済成長や政策動向を注視しており、株価の裾野が広がることでさらなる強気相場が期待されています。

まとめ

米国株式市場は、個人消費の力強さや主要企業の明るい決算見通しに支えられ反発したものの、トランプ大統領の関税発動方針表明やFRBの金融政策を巡る不透明感から、引けにかけては不安定な展開となった。今後は経済指標や企業決算の動向、FRBの政策スタンスを注視していく必要がある

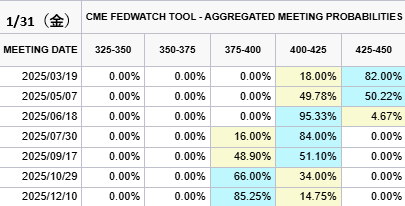

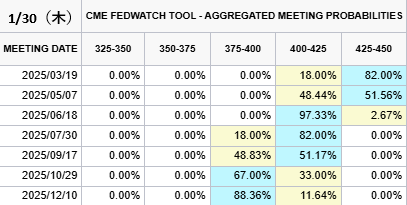

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→82.00%(0%)

1回→18.00%(0%)✅今年12月まで利下げ確率(前日比)

1回→14.75%(+3.11%)

2回→85.25%(-3.11%)5月利下げ確率→48.44%(+1.34%)

6月利下げ確率→95.33%(-2.00%)… pic.twitter.com/UwxzdmKBaT— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) January 30, 2025

米国債市場:関税リスクや経済指標を材料にほぼ横ばい

30日の米国債相場は、トランプ大統領によるカナダ・メキシコへの関税発動発言や、米経済指標、欧州中央銀行(ECB)の政策決定が影響する中、10年債利回りがほぼ変わらずの水準で取引を終えました。市場では引き続き、FRB(米連邦準備制度理事会)の政策見通しを精査する動きが見られました。

国債利回り動向

| 種類 | 直近値 | 前営業日比 (bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.76% | -0.6 | -0.13% |

| 米10年債利回り | 4.52% | -1.2 | -0.27% |

| 米2年債利回り | 4.21% | -0.6 | -0.15% |

市場背景

新規失業保険申請件数の減少

米労働省が発表した新規失業保険申請件数は20.7万件と市場予想(22.5万件)を下回り、労働市場が引き続き堅調であることが示されました。

欧州中央銀行(ECB)による利下げ

ECBは主要政策金利を0.25%引き下げ、これが欧州債券利回りを押し下げました。米国債もこの影響を受け、10年債利回りは一時4.48%まで低下しましたが、後に発表された米GDP速報値が市場を支えました。

米GDP速報値

2024年第4四半期の米GDP成長率は2.3%増と市場予想(2.6%増)を下回ったものの、個人消費が4.2%増と力強い伸びを見せました。この結果、米経済は依然として堅調との見方が広がり、利回りの下げ幅は縮小しました。

期待インフレ指標

ブレーク・イーブン・インフレ率(BEI)

5年物:2.518%

10年物:2.379%

期待インフレ率は安定しており、FRBの2%目標を引き続き上回る状況が続いています。

専門家の見解

ルシーニ氏(ジャニー・モンゴメリー・スコット)

FRBが政策声明でインフレ目標への進展について言及を控えたことに対し、「目標を上回るインフレが今後も続く可能性を市場に示した」と指摘。

マーケットの見通し

金利先物市場では、次回利下げが6月に行われる可能性が最も高いと見られており、年内に2回(計0.5%)の利下げが行われるとの予想が織り込まれています。

まとめ

米国債市場では、トランプ氏の関税発言やECBの金融緩和姿勢が材料視される中、10年債利回りはほぼ横ばいで推移した。

一方、FOMCは政策金利を据え置いたものの、FF金利先物市場では年内の利下げ期待が高まっている。GDP速報値は減速したが、個人消費の伸びは力強さを示した。今後も主要中央銀行の金融政策や経済指標の動向が注目される

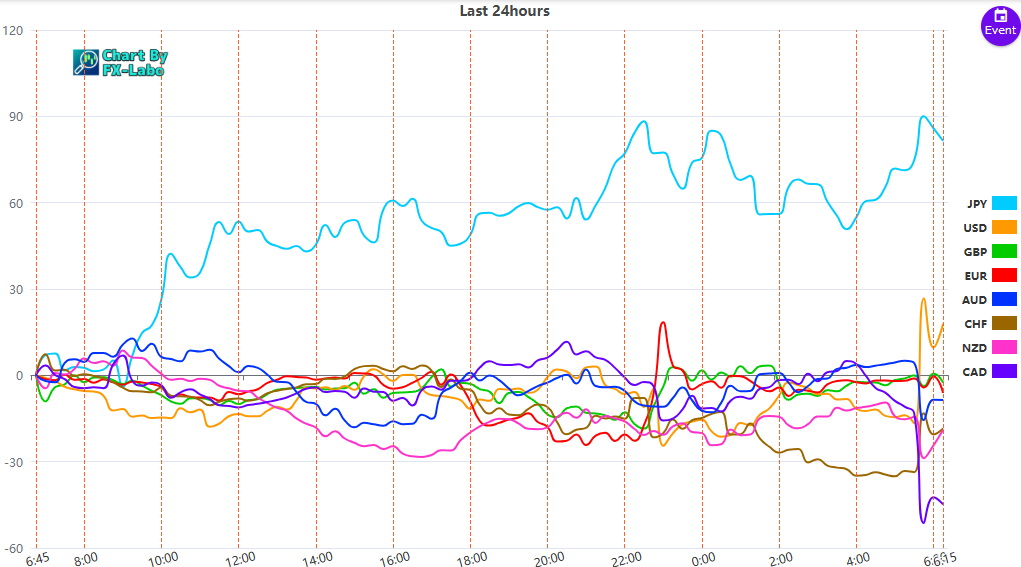

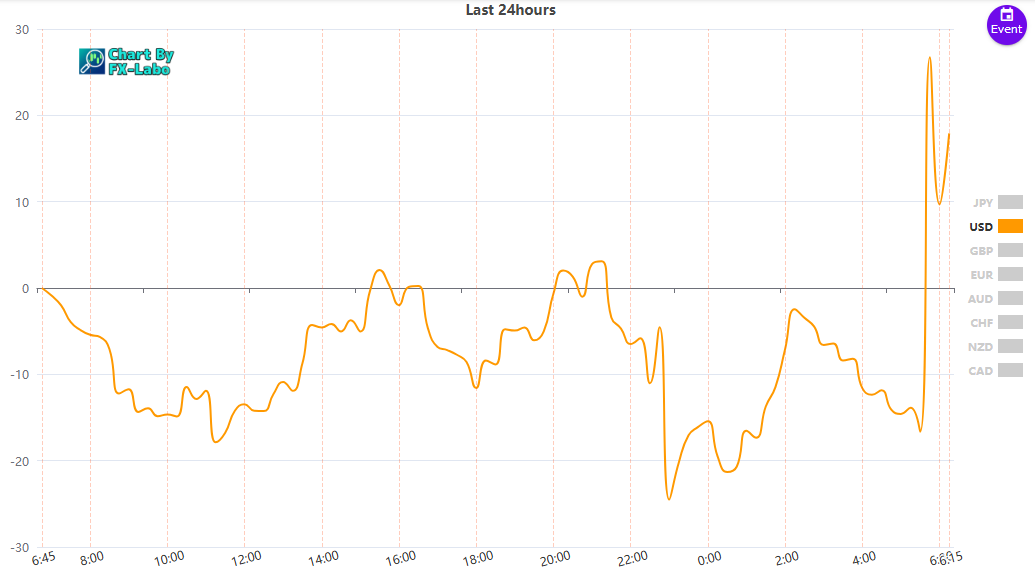

為替市場(FX) 通貨強弱

通貨全体の動き(前日)