米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

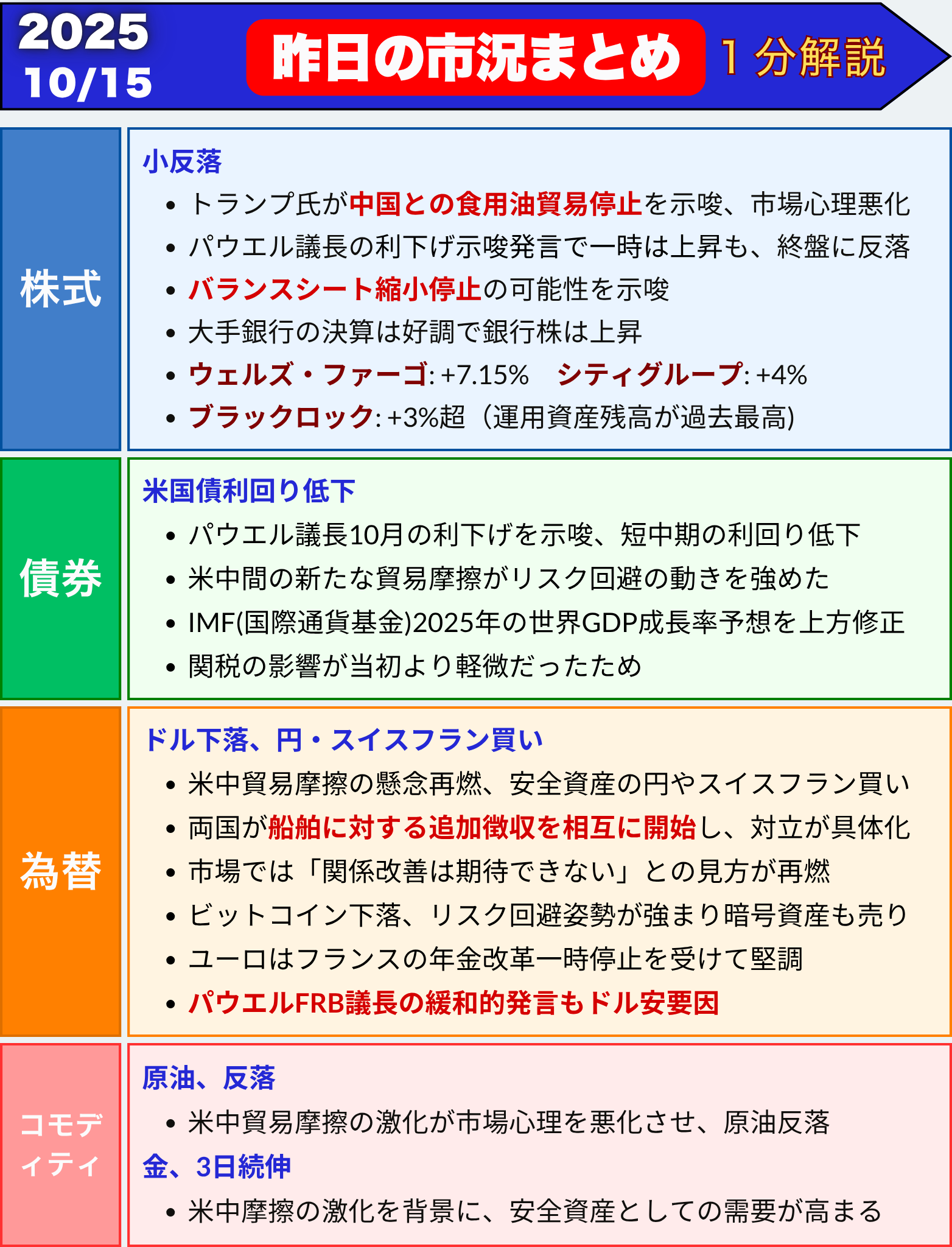

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米国株式、まちまちの展開 S&P500は小反落-米中摩擦が再燃

【この記事のポイント】

-

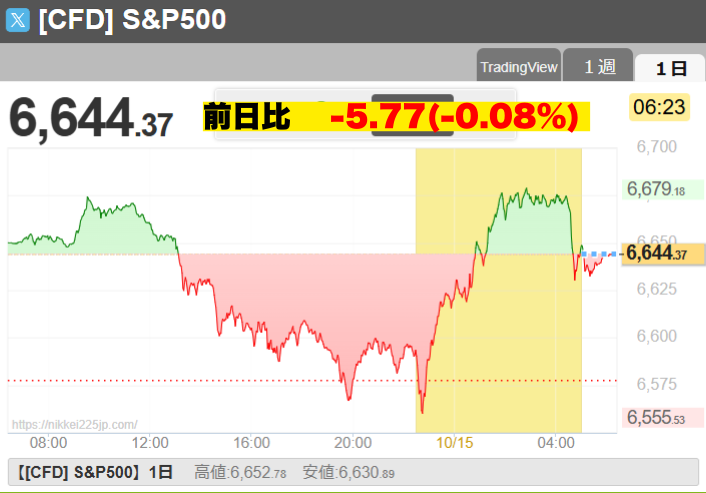

S&P500はわずかに反落、ナスダックは下落、ダウは上昇

-

トランプ氏が中国との食用油貿易停止を示唆し、投資家心理が悪化

-

パウエルFRB議長の利下げ示唆発言で一時は上昇も、終盤に反落

-

米銀決算は堅調で、銀行株は上昇

-

AI関連株の過熱感が意識され、ハイテク株売りが強まる

S&P500は小反落、ナスダックは下落

14日の米株式市場では、主要3指数がまちまちの動きとなりました。

| 指数 |

終値 |

前日比 |

変化率 |

| S&P500 |

6644.31 |

-10.41 |

-0.16% |

| ダウ平均 |

46270.46 |

+202.88 |

+0.44% |

| ナスダック |

22521.70 |

-172.91 |

-0.76% |

トランプ大統領が中国との食用油貿易を停止する可能性に言及したことで、米中摩擦の懸念が再燃。S&P500は一時上昇する場面もありましたが、終盤には売りが優勢となりました。

FRBの利下げ観測強まる-パウエル議長発言

パウエルFRB議長は講演で、労働市場の悪化と経済の堅調さの両面に言及。

「FRBは数カ月以内にバランスシート縮小を停止する可能性がある」と発言し、金融緩和寄り(=ハト派的)な姿勢を示しました。

これにより、市場では10月利下げの可能性が意識され、株価は一時上昇しましたが、米中摩擦懸念が再び上値を抑えました。

💡ハト派とは?

金融緩和を重視し、景気を下支えする方向の政策をとる立場のことです。逆に利上げを重視するのは「タカ派」と呼ばれます。

銀行株は決算好調で上昇

JPモルガン、シティグループ、ウェルズ・ファーゴなど米大手銀行の決算が堅調で、銀行株が上昇しました。

特にウェルズ・ファーゴは7.1%高、シティは約4%高と目立ちました。

一方で、JPモルガンとゴールドマン・サックスは利益好調ながら株価は小幅安でした。

📈 ブラックロックは運用資産残高が過去最高を更新し、3%超の上昇となりました。

AI株への警戒感高まる

バンク・オブ・アメリカの調査によると、ファンドマネージャーの54%がハイテク株を「割高」と回答。

AI関連株にバブル懸念が高まっています。

シティのCFOも「一部セクターは過熱気味」と指摘しており、AI関連銘柄を中心に利益確定売りが出やすい状況です。

💡PER(株価収益率)とは?

株価が企業の利益に対してどれだけ割高・割安かを示す指標。高いほど割高とされます。

まとめ

-

S&P500は小反落、ダウは銀行株主導で上昇

-

FRBの利下げ観測強まるも、米中摩擦で上値重い

-

銀行決算は堅調でセクター全体が上昇

-

AI・ハイテク株へのバブル懸念が広がる

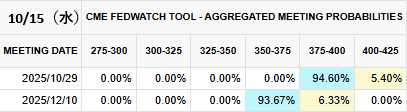

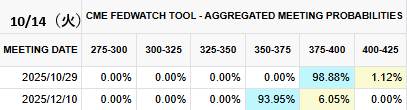

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りが低下、パウエル議長の発言と米中摩擦が背景

米国債市場では短中期債を中心に買いが入り、利回りが低下しました。背景には、FRB(米連邦準備制度理事会)のパウエル議長が利下げを示唆したこと、そして米中貿易摩擦の再燃が挙げられます。

米国債市場の動き

14日の米国債市場では、2年債から10年債にかけての利回りが低下しました。

-

2年債利回り:3.48%(前日比-2.3bp)

-

10年債利回り:4.03%(同-0.4bp)

-

30年債利回り:4.63%(同+0.9bp)

短期金利の低下が目立ち、2年債利回りは2022年以来の低水準近辺まで下がりました。

利下げ観測の強まり

パウエル議長は講演で、「今後も経済の減速に応じた金融緩和を検討する」と発言。これを受けて市場では10月と12月に利下げが行われるとの見方が一段と強まりました。

TDセキュリティーズのアナリストは、

「FRBは10月のFOMCで量的引き締め(QT)を終了し、2026年にかけてターミナルレート(最終到達金利)を3%へ引き下げる」

と予想しています。

QT(量的引き締め)とは?

FRBが保有資産(主に国債やMBS)を市場に戻すことで、金融市場から資金を吸収する政策です。これを終了することで、市場の資金余力が増し、長期金利を押し下げる効果が見込まれます。

米中摩擦が安全資産買いを誘う

米中両国は14日、相互に船舶への港湾使用料を追加徴収する措置を開始。これにより投資家心理が冷え込み、リスク回避の動きが強まりました。安全資産である米国債が買われ、利回り低下につながりました。

30年債利回りは一時4.59%まで低下し、トランプ大統領による追加関税発表時(4月8日)以来の低水準を記録しました。

IMFの世界経済見通しも影響

一方で、IMF(国際通貨基金)は同日、2025年の世界GDP成長率予想を上方修正。これは関税の影響が当初より軽微だったためで、市場では「過度な悲観論は後退する」との見方も出ています。

ブリン・マー・トラストのジム・バーンズ氏は、

「米中貿易への悲観論の一部は、IMFの見通し改善によって相殺される可能性がある」

と指摘しました。

まとめ

-

米国債は短中期を中心に上昇(利回り低下)

-

パウエル議長の発言で10月・12月の利下げ観測が強まる

-

米中摩擦がリスク回避ムードを強め、安全資産に資金流入

-

IMFの世界経済見通し上方修正で一部の悲観論が緩和

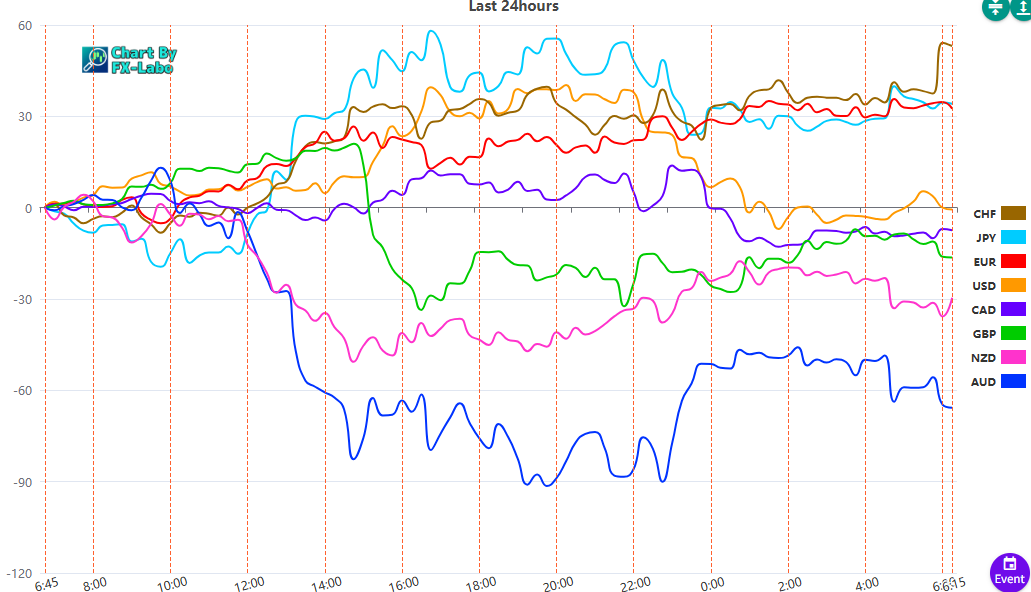

為替市場(FX) 通貨強弱

通貨全体の動き

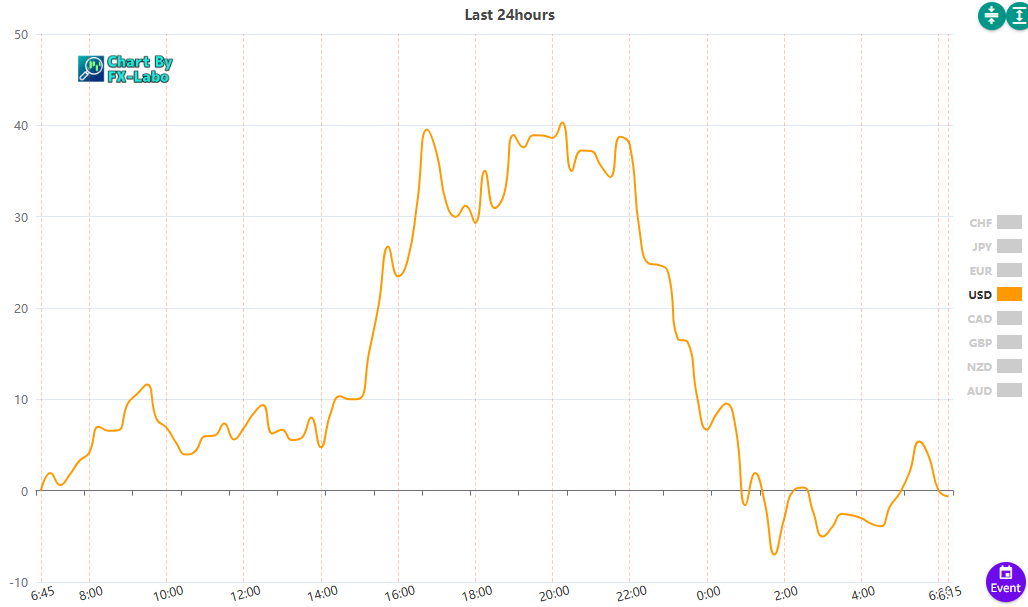

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑