米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

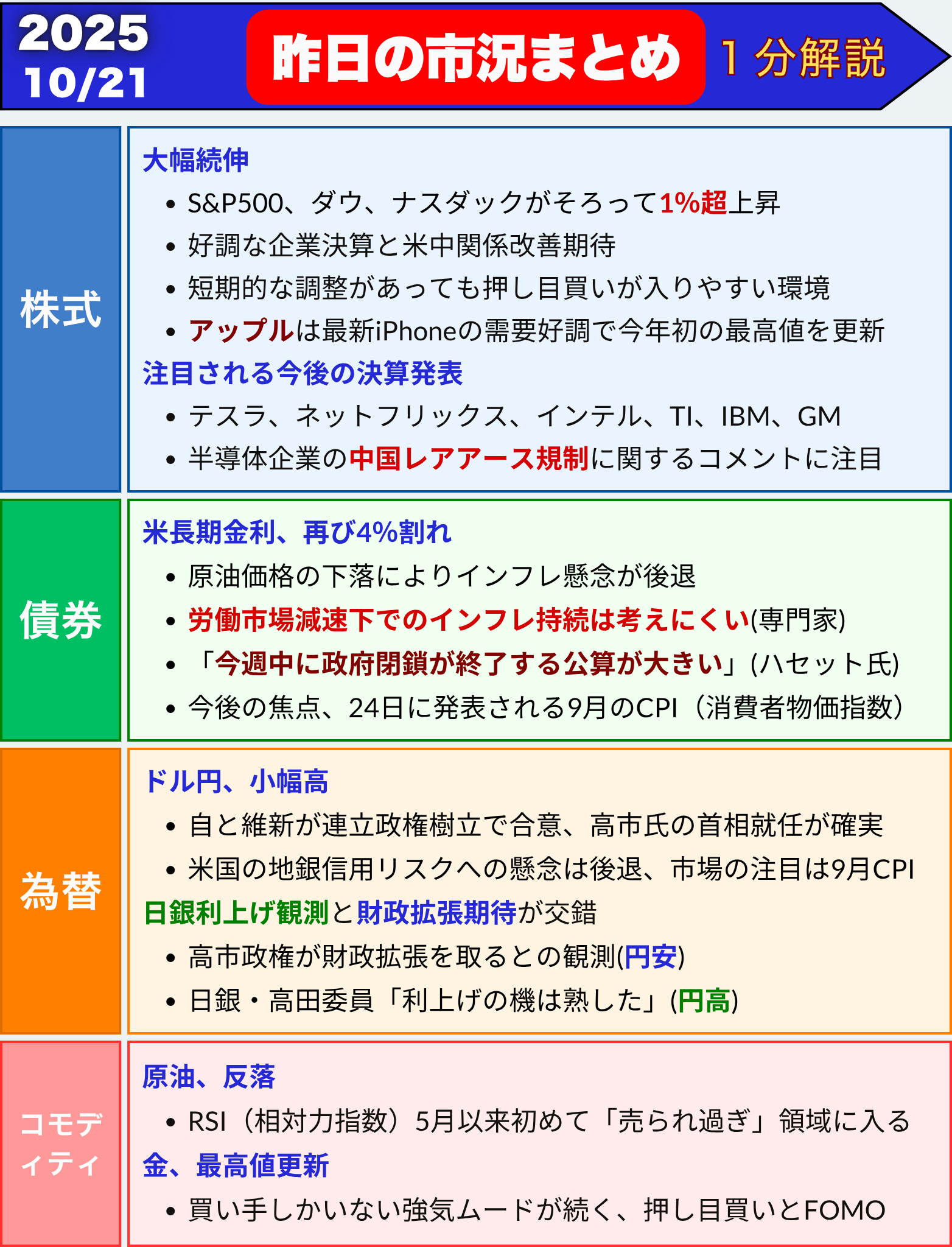

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

【米株大幅続伸】好調な企業決算と米中関係改善期待でリスク選好が強まる

- S&P500、ダウ、ナスダックがそろって1%超上昇

- 米中対立緩和への期待と企業決算の好調が追い風

- アップルが最高値更新、半導体株も史上最高値

- 10年債利回りは4%を割り込み、安全資産にも買い

- 投資家心理は改善傾向、押し目買いが活発

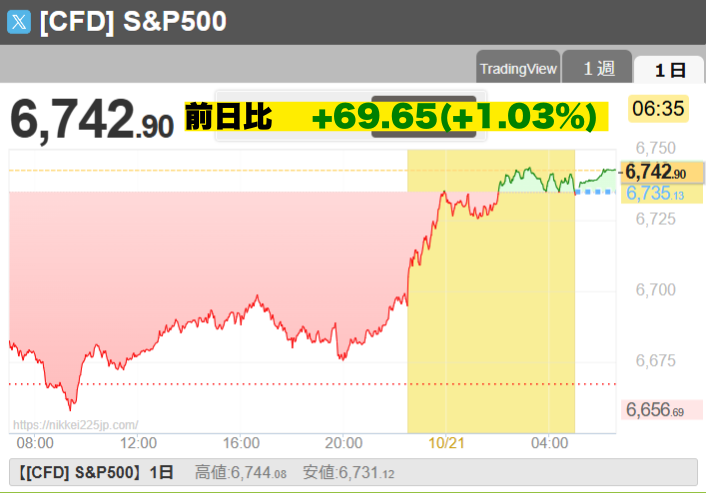

米株市場、堅調な企業決算で続伸

20日の米国株式市場では主要3指数がそろって上昇しました。

S&P500は1.07%高の6735.13、ダウ平均は1.12%高の46706.58、ナスダックは1.37%高の22990.54で取引を終えました。

これまでに決算を発表した企業の約85%が市場予想を上回る利益を発表しており、これが株価上昇を後押ししています。S&P500の2日間の上昇率は6月以来の大きさとなりました。

米中関係の改善期待が追い風に

トランプ大統領が「11月1日までに合意がなければ関税引き上げ」と警告しつつも、習近平国家主席と来週会談予定と発表。

これにより、「対立よりも交渉再開が進む」との見方が広がり、市場心理を支えました。

中国のレアアース(希土類)輸出規制に関する懸念もいったん和らぎ、ハイテク株中心に買いが入っています。

ハイテク・金融株が上昇を主導

AI(人工知能)関連投資への期待やテクノロジー企業の好決算見通しが、相場の牽引役となりました。

中でもアップルはiPhoneの販売好調を背景に年初来最高値を更新(+3.9%)

フィラデルフィア半導体指数(SOX)は史上最高値を更新し、1.6%高で終了しました。

「マグニフィセント・セブン(米主要ハイテク7社)」関連指数も1.6%上昇。

ラッセル2000(小型株指数)は1.9%高と大型株を上回りました。

投資家心理は改善、押し目買いが継続

市場関係者のコメントからも、強気ムードが感じられます。

一方で、モルガン・スタンレーのウィルソン氏は「貿易摩擦や業績鈍化のリスクは残っており、短期的には慎重姿勢が続く」と指摘しています。

注目の今週の決算

今週は以下の大型企業の決算発表が控えています。AI・半導体関連や自動車業界の動向が焦点です。

-

テスラ(TSLA)

-

ネットフリックス(NFLX)

-

インテル(INTC)

-

テキサス・インスツルメンツ(TXN)

-

GM、フォード、IBMなど

まとめ

-

米株は企業決算の好調と米中関係改善期待で上昇

-

アップル・半導体株が上げを主導

-

米10年債利回りは4%割れ、円は小幅安

-

投資家心理は改善も、一部では慎重姿勢も残る

-

今週はハイテク・自動車業界の決算に注目

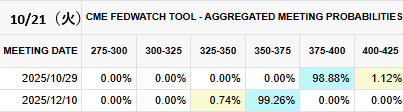

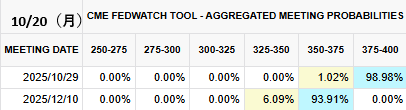

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回り、再び4%割れ インフレ懸念後退と利下げ観測が支えに

- 米国債は総じて上昇し、10年債利回りは再び4%を下回る

- 原油安でインフレ懸念が後退、FOMCの追加利下げ観測が強まる

- 年内2回の利下げを市場はほぼ完全に織り込み済み

米国債市場、長期ゾーン中心に上昇

20日の米国債市場では、長期債を中心に買いが優勢となり、利回りが低下しました。10年債利回りは再び4%を割り込んで3.98%に下落。

これは原油価格の下落によりインフレ懸念が後退したこと、そして来週のFOMC(連邦公開市場委員会)での利下げ観測が背景にあります。

| 国債 |

直近値 |

前日比(bp) |

変化率 |

| 米30年債利回り |

4.57% |

-3.7 |

-0.80% |

| 米10年債利回り |

3.98% |

-2.9 |

-0.72% |

| 米2年債利回り |

3.46% |

-0.2 |

-0.06% |

市場の注目:FOMCとインフレ指標

金利スワップ市場では、年内あと2回(各0.25%)の利下げが実施される可能性を織り込んでいます。

FRBはすでに9月の会合で、政策金利(FF金利)を4〜4.25%へ引き下げました。

今後の焦点は、24日に発表される9月のCPI(消費者物価指数)です。

エコノミストの予想では前年同月比+3.1%と、2024年5月以来の高水準となる見込み。

FRBが重視するPCE価格指数も8月に+2.7%上昇しており、物価の粘着性が続いています。

専門家の見方

モルガン・スタンレーのシチュロウスキ氏は、

「労働市場が減速し、インフレがいずれ落ち着くと考えるなら、債券には価値がある」

と述べ、今の金利水準は投資妙味があると指摘しました。

また、マーケッツ・ライブのアンドレス氏は、

「10年債利回りが今週4%を下回って終えるかは、CPI次第」

と分析しており、CPI発表までは4%近辺での攻防が続くとみています。

政府閉鎖リスクも残る

米政府機関の一部閉鎖が続く中、与野党の対立が解消されていません。

ただ、ホワイトハウスのハセット国家経済会議委員長は、

「今週中に閉鎖が終了する公算が大きい」

と述べ、政治リスクの緩和期待も相場の支えとなりました。

まとめ

-

米国債は上昇、10年債利回りが4%を下回る

-

インフレ懸念の後退と利下げ観測が背景

-

市場は年内2回の利下げを織り込み

-

CPI発表が今後の方向性を左右

-

政府閉鎖リスクは残るが、早期解決の見方も

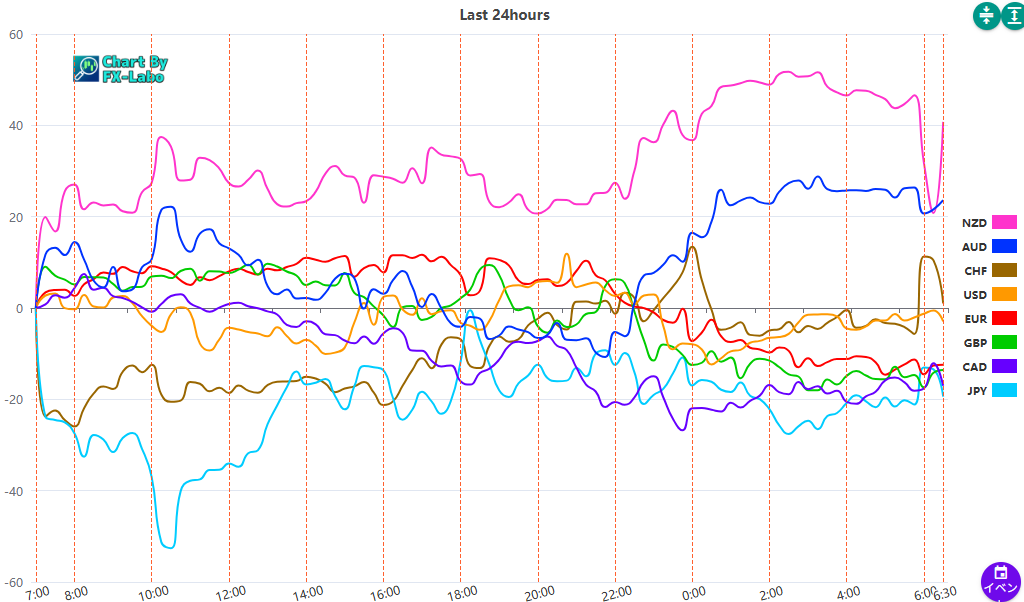

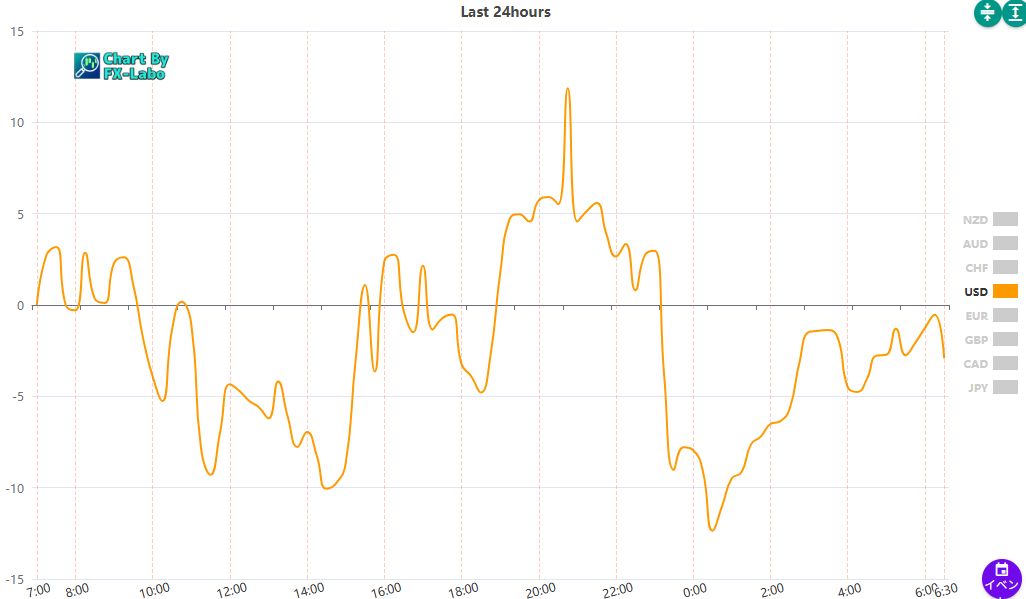

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑