米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

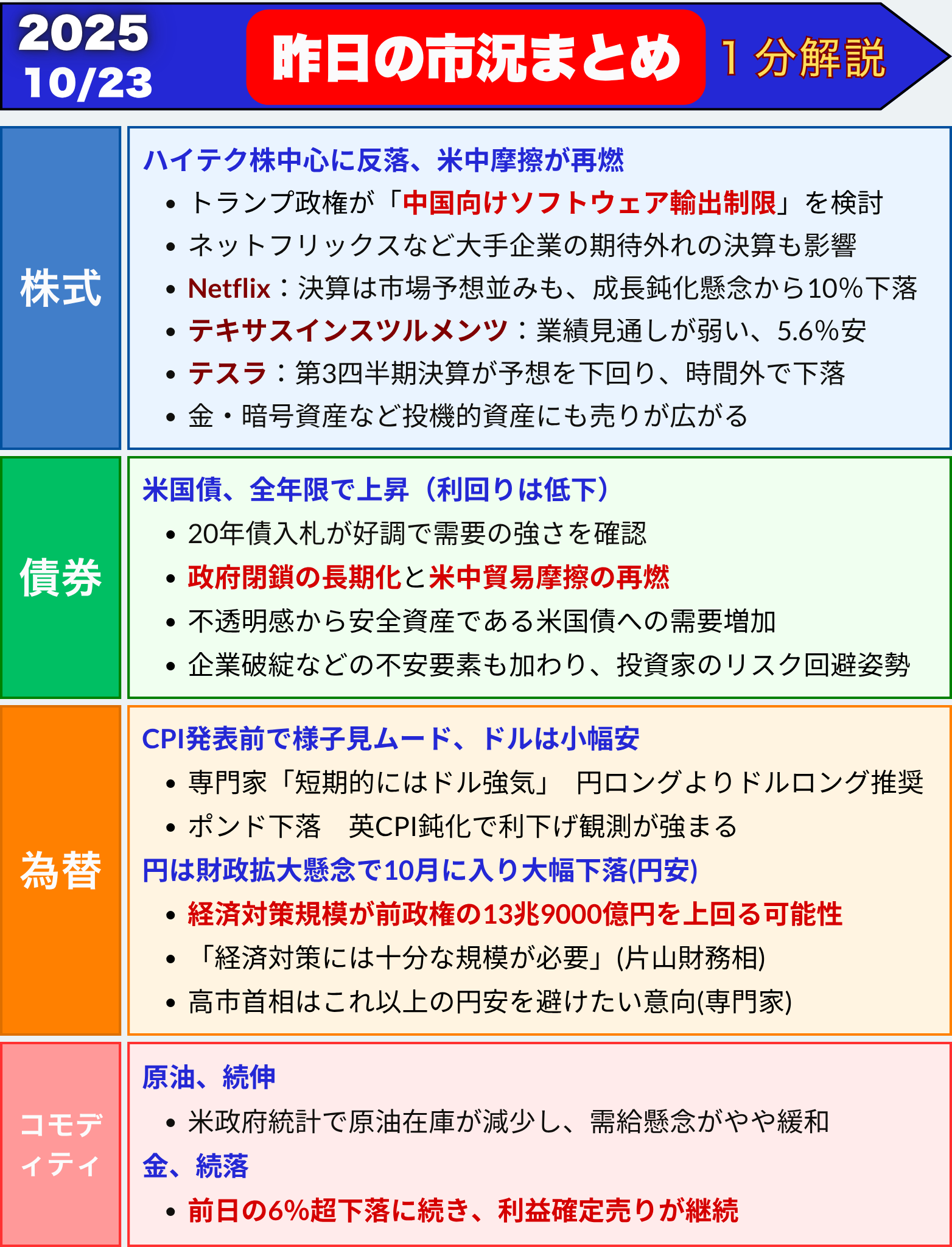

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米国市場、ハイテク株中心に反落 米中対立懸念と決算失望で投資家心理が悪化

- トランプ政権が「中国向けソフトウェア輸出制限」を検討し、米中摩擦懸念が再燃

- ネットフリックスとテキサス・インスツルメンツの決算が失望を誘う

- ハイテク株主導で下落、S&P500は0.5%安・ナスダックは0.9%安

- 金・暗号資産など投機的資産にも売りが広がる

- 一方で米国債は上昇、投資家は安全資産にシフト

ハイテク株に売り圧力、ナスダック主導で下落

22日の米株式市場では、ハイテク銘柄が中心に売られ、主要3指数がそろって下落しました。

背景には、トランプ政権が中国向けのソフトウェア輸出制限を検討しているとの報道があります。対象はノートPCからジェットエンジンまで広範囲に及ぶ可能性があり、報復措置として中国がレアアース(希土類)輸出制限を強化する懸念も浮上しました。

レアアースとは?

電子部品やモーターなどに不可欠な金属資源のこと。供給の多くを中国が握っています。

企業決算はまちまち、NetflixとTIが失望を誘う

企業決算シーズンの最中ですが、好悪が分かれる結果に。

-

Netflix:決算は市場予想並みも、成長鈍化懸念から株価は10%下落

-

テキサス・インスツルメンツ(TI):業績見通しが弱く、株価5.6%安

-

テスラ:第3四半期決算が予想を下回り、時間外で下落

一方、これまで急騰していたAI関連銘柄や暗号資産、金などのモメンタム資産(勢いに乗る投資対象)も大きく売られました。

ビスポーク・インベストメントは「最も投機的な資産では音楽が止まり、パーティーが終わったようだ」と表現し、市場の熱狂が一服したと指摘しています。

米国債は上昇、安全資産へ資金移動

この日の20年債入札が堅調だったことを受け、米国債は全般的に上昇(=利回りは低下)

投資家のリスク回避姿勢が強まり、円は対ドルでほぼ横ばい、金やビットコインなどの代替資産も下落しました。

年末相場はまだ強気? 一部には上昇予想も

一方で、ファンドストラットのトーマス・リー氏は「今回の下落は一時的」とし、

を理由に、「S&P500は年末までに7000〜7500まで上昇する可能性がある」と強気の見通しを示しました。

まとめ

-

米中対立懸念が再燃し、ハイテク株中心に下落

-

NetflixやTIの決算が市場心理を冷やす

-

投機的資産にも売りが広がり、リスクオフの動き

-

米国債は上昇、安全資産志向が強まる

-

一部では年末にかけての上昇シナリオも

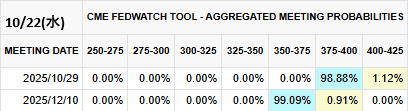

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りが4月以来の低水準に 政府閉鎖と米中対立懸念で安全資産に資金流入

- 米国債は全年限で上昇(=利回りは低下)し、30年債・20年債ともに4月以来の低水準へ

- 20年債入札が好調で需要の強さを確認

- 米政府機関の閉鎖長期化と米中貿易摩擦再燃がリスク回避の動きを強めた

- 一部では信用リスク拡大(サブプライム関連破綻)も債券買いを後押し

米国債市場、リスク回避ムードで買い優勢

22日の米国債市場では、20年債の入札が旺盛な需要を集めたことを受けて債券価格が上昇しました。

これにより、長期ゾーンを中心に利回りが低下し、30年債・20年債ともに4月以来の低水準を記録しました。

| 国債 |

直近値 |

前日比(bp) |

変化率 |

| 米30年債利回り |

4.53% |

-1.0 |

-0.23% |

| 米10年債利回り |

3.95% |

-1.3 |

-0.34% |

| 米2年債利回り |

3.44% |

-1.3 |

-0.37% |

※1bp(ベーシスポイント)=0.01%

政府閉鎖と米中摩擦が投資家心理を冷やす

現在、米政府機関の閉鎖が22日目に突入しており、再開の見通しが立たない状況です。

これは歴代2番目の長さとなり、景気への悪影響が懸念されています。

さらに、トランプ政権が中国へのソフトウェア輸出制限を検討しているとの報道が伝わり、

米中対立の激化懸念から株式市場が下落。

投資家は安全資産である米国債に資金を移す動きを強めました。

金利低下の背景と市場の見方

ミシュラー・ファイナンシャル・グループのトニー・ファレン氏は、

「米国債には現在、正当な潜在需要が存在する」と述べています。

その理由として、

-

政府閉鎖の長期化

-

米中通商摩擦

-

連邦財政赤字の改善見通し

が挙げられました。

また、サブプライム自動車ローン業者の破綻(プライマレンド社)も報じられ、

金融不安への警戒感が一段と債券買いを促しています。

今後の焦点:CPIと政府閉鎖の行方

市場では、24日に発表予定の米9月消費者物価指数(CPI)が次の焦点となります。

インフレ鈍化が確認されれば、利下げ観測の強まりから、

債券利回りのさらなる低下につながる可能性があります。

まとめ

-

米国債利回りは3営業日連続で低下

-

政府閉鎖と米中対立再燃がリスク回避を促進

-

好調な20年債入札が債券需要の強さを裏付け

-

信用リスク(破綻報道)も安全資産需要を押し上げ

-

次の焦点は24日の米CPI

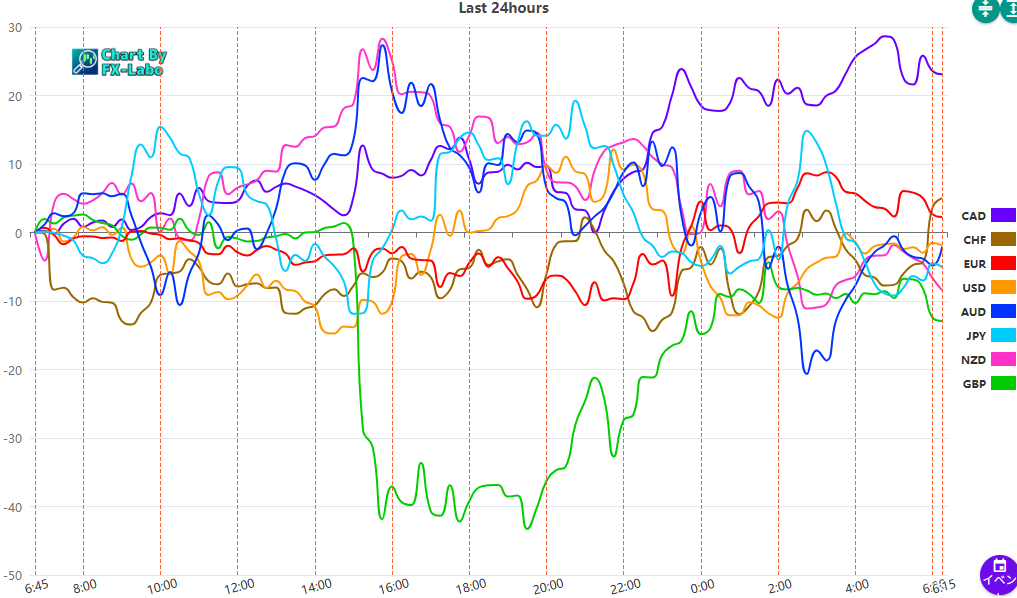

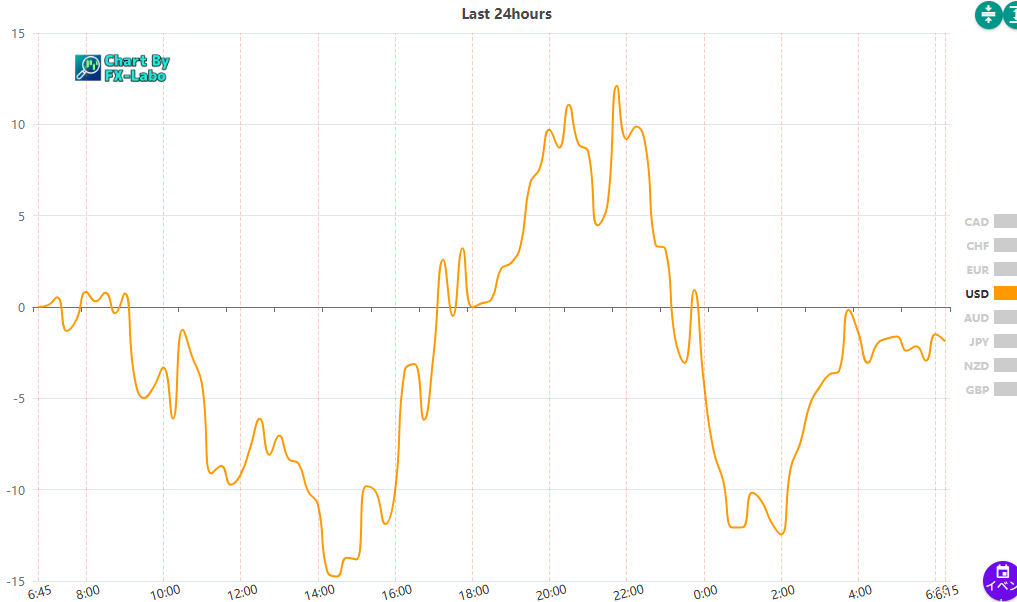

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑