米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米株反発、米中首脳会談見通しで安心感広がる

- トランプ大統領が習近平主席と30日に会談予定と発表

- 米中関係の緊張緩和が株高を後押し

- ロシア石油企業制裁で原油急騰、インフレ懸念再燃

- 米CPI発表を前に市場はFRBの利下げに注目

米株式市場はハイテク主導で反発

23日の米株式市場は、米中通商協議の緊張が緩和するとの見方から主要株価指数が上昇しました。

S&P500は0.58%高の6738.44、ナスダック総合は0.89%高の22941.80。テクノロジー株やエネルギー株が相場を牽引しました。

特に、前日に冴えない決算で売られたテスラが2.3%高と反発。さらに、米政権が量子コンピューター分野への資金支援を検討しているとの報道を受け、量子コンピューター関連銘柄が7〜13%高と急伸しました。

また、インテルが引け後に強気の売上高見通しを示し、時間外で株価が上昇しています。

米中首脳会談の発表で市場心理が改善

ホワイトハウスは、トランプ大統領が30日に韓国で開かれるAPEC首脳会議の際に中国の習近平国家主席と会談すると発表しました。

これにより、「貿易摩擦激化への懸念が和らいだ」として投資家心理が改善しています。

ホライゾン・インベストメンツのザカリー・ヒル氏は、

「米中首脳会談の発表は市場にとって明確なポジティブ材料。企業決算も概ね良好で、市場を支える要因になっている」

とコメントしています。

原油高でインフレ懸念、国債下落・円安進行

トランプ政権がロシアの石油大手2社に制裁を科すと発表したことで、原油価格が約4カ月ぶりの大幅上昇となりました。

この影響で、インフレ加速への警戒から米国債は下落し、10年債利回りは4.00%に上昇。

一方、来週の日銀会合での利上げ観測が後退し、円は対ドルで152円台まで下落しました。

市場の注目は9月CPIとFRBの利下げ判断

市場は24日に発表される9月の米消費者物価指数(CPI)に注目しています。

エコノミスト予想では、コアCPI(食品・エネルギー除く)が前月比0.3%上昇、前年比3.1%増と見込まれています。

ただし、FRBは依然として雇用市場の弱さを重視しており、

「来週のFOMCでは今年2回目の利下げの可能性が高い」(市場関係者)との見方が強まっています。

JPモルガンは「CPI発表後、S&P500が上昇する確率は65%」と予測し、

「インフレ懸念は残るが、追加利下げ観測が相殺している」と分析しています。

まとめ

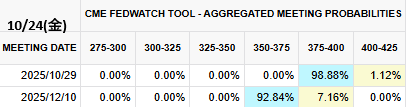

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りが上昇:原油高がインフレ懸念を再燃

- 原油価格の急騰を受けて、米国債利回りが上昇

- 10年債は心理的節目の「4%」に到達

- 市場では年内にFRBが2回の利下げを実施するとの見方も

原油高が米国債相場を押し下げ

23日の米国債市場では国債価格が下落(=利回り上昇)しました。背景には、米政府がロシアの石油大手ロスネフチとルクオイルに制裁を科したことで原油価格が急騰し、インフレ再燃への懸念が強まったことがあります。

-

30年債利回り:4.58%(+4.9bp)

-

10年債利回り:4.00%(+5.2bp)

-

2年債利回り:3.49%(+4.2bp)

※bp(ベーシスポイント)=0.01%を意味します。

「4%」は市場心理の分岐点

ブルームバーグ・ストラテジストのアリス・アンドレス氏は、

「10年債利回りの4%は心理的な節目。これを上回ると“インフレや景気の強さへの懸念”を示し、下回る場合は“景気減速や利下げ期待”を反映する」

と述べています。

実際にこの日は、10年債利回りが一時4%をわずかに上回りました。これは投資家が短期~中期的にインフレ率上昇を意識し始めていることを示しています。

FRB利下げ見通しは依然として残る

一方、金利スワップ市場では依然として年内2回の0.25ポイント利下げが予想されています。さらに、2026年末までに追加で3回の利下げが織り込まれています。

つまり、短期的なインフレ懸念が高まっても、中期的には利下げサイクル入りを見込む投資家が多い状況です。

ブレークイーブン・インフレ率とは?

「ブレークイーブン・インフレ率」とは、将来10年間の平均インフレ率を市場がどの程度見込んでいるかを示す指標です。

この日は2.31%と、1週間ぶりの高水準に上昇しました。

まとめ

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑