米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

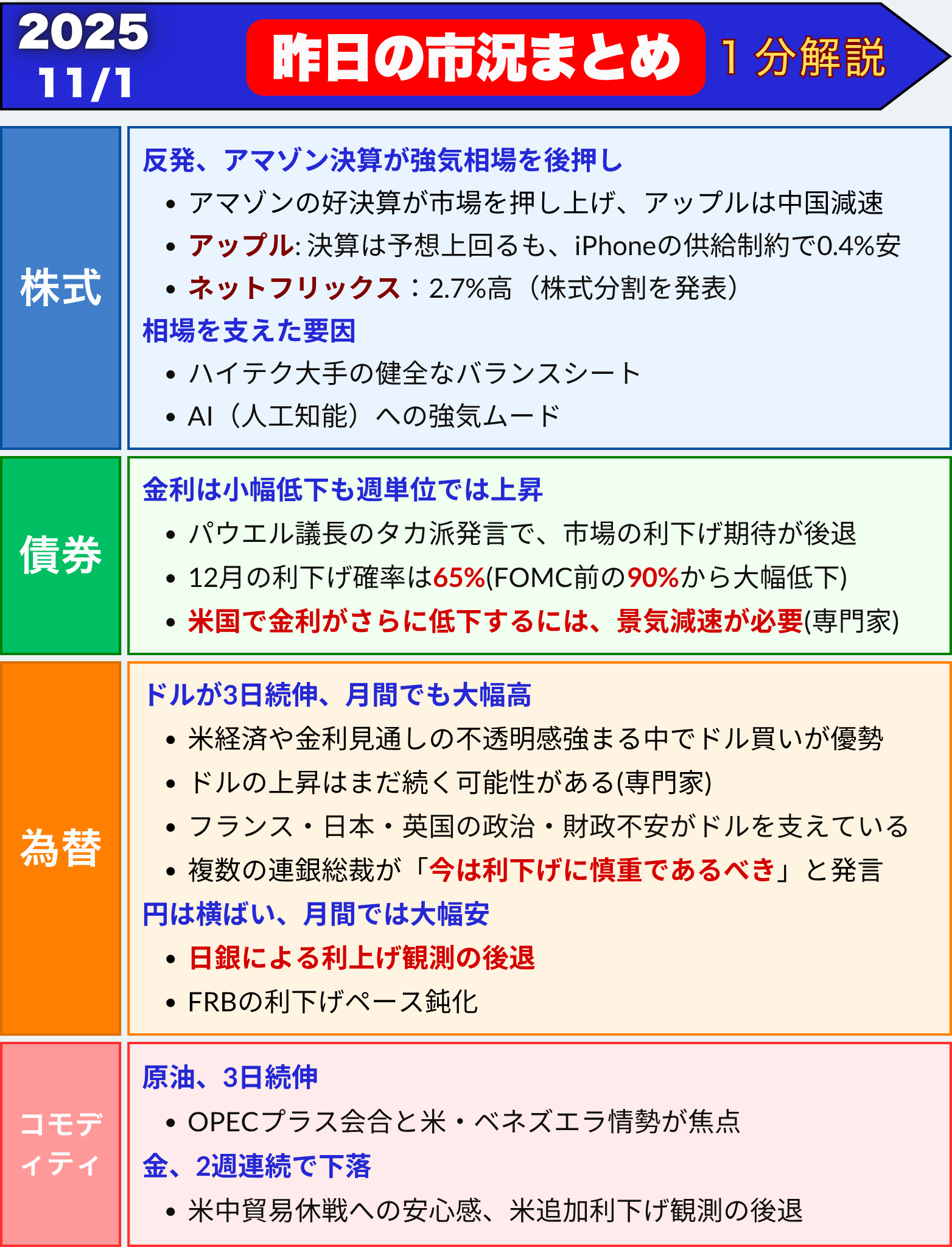

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米株式市場は反発、アマゾン決算が強気相場を後押し

- 米主要3指数はそろって上昇。S&P500は6カ月連続高を記録

- アマゾンの好決算が市場を押し上げ、アップルは中国減速で軟調

- FRBの慎重姿勢で「利下げ期待」はやや後退

- 「強気相場は続く」との見方が多数派だが、上昇の裾野の狭さに懸念も

米株は再び上昇、強気ムード継続

10月31日の米株式市場は反発

S&P500種株価指数は 0.26%高の6840.20、ナスダック総合指数は 0.61%高の23724.96、ダウ平均は 0.09%高の47562.87 で取引を終えました

上昇の主因はアマゾンの好決算による投資家心理の改善です。

アマゾン決算が市場を牽引、アップルは一時下落

アマゾン・ドット・コムの株価は 9.6%高

第4四半期の売上高見通しが市場予想(2081億ドル)を上回ったことで、AI関連のバブル懸念を和らげました。

一方、アップルは 0.4%安。売上高と利益は予想を上回ったものの、中国での販売減やiPhone供給制約が懸念材料となりました。

投資家心理:利下げ期待と慎重なFRB発言

この日はFRB(米連邦準備制度理事会)当局者の発言が相次ぎました。

アトランタ連銀のボスティック総裁は「12月の利下げは確定ではない」と発言。

クリーブランド連銀のハマック総裁も「インフレは依然高い」として、直近の利下げに反対していたことを明かしました。

これを受け、市場が織り込む12月利下げ確率は65%(前日72.8%)に低下。

追加利下げへの過度な期待がやや修正されました。

強気相場の持続を裏付ける動き

S&P500は4月の急落以降、約40%上昇。

月間では6カ月連続の上昇となり、2021年以来の長期上昇です。

ナスダック100は7カ月連続高で、8年ぶりの記録となりました。

「マグニフィセント・セブン」と呼ばれる大型ハイテク7銘柄は 1.2%上昇。

AI関連銘柄やクラウド企業が引き続き市場をけん引しています。

市場の課題:「裾野の狭さ」と押し目買い戦略

上昇を主導する銘柄が限られていることから、専門家の間では「裾野の狭さ」への懸念も。

パイパー・サンドラーのジョンソン氏は「多くの銘柄は下げているが、押し目買いの好機」と指摘。

ファンドストラットのリー氏も「第4四半期は季節的に強く、AI以外でも利益成長が続いている」と述べました。

用語補足

・利下げとは?

中央銀行(FRB)が政策金利を引き下げること。企業の借入コストが下がり、景気や株価の押し上げ要因になります。

・マグニフィセント・セブンとは?

米国の大型ハイテク7社(アップル、マイクロソフト、アマゾン、アルファベット、メタ、エヌビディア、テスラ)を指す言葉です。

まとめ

-

米株はアマゾン決算を好感して反発

-

FRBの慎重発言で利下げ期待はやや後退

-

ハイテク中心の上昇が続くも、銘柄の偏りに注意

-

年末にかけて押し目買いの好機との見方も

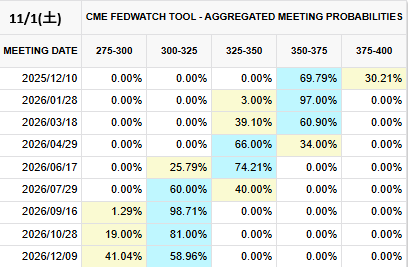

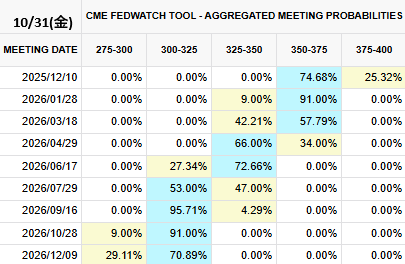

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

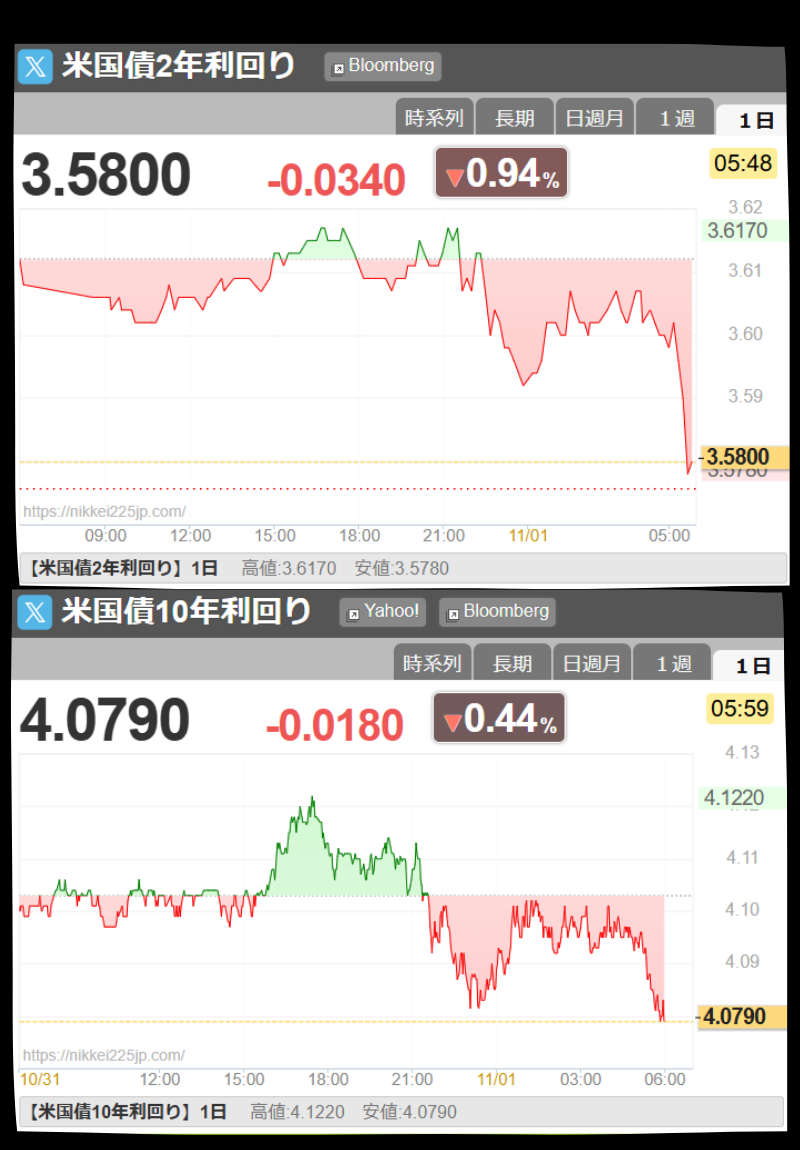

米国債利回り

【米国債市場】利下げ観測が後退、金利は小幅低下も週単位では上昇

- FRBパウエル議長のタカ派発言(利下げに慎重な姿勢)で、市場の利下げ期待が後退

- 米国債利回りは日次で小幅低下したが、週単位では上昇

- 12月利下げ確率は90% → 65%に低下

- 政府機関の一部閉鎖で経済データの発表が遅れ、政策判断が難しくなっている

米国債利回りの動き

31日の米国債市場では、20年以下の国債利回りが小幅に低下しました。

主な指標の終値は以下の通りです。

| 期間 |

利回り |

前日比 |

変化率 |

| 米30年債 |

4.65% |

±0.0bp |

0.00% |

| 米10年債 |

4.08% |

-2.0bp |

-0.48% |

| 米2年債 |

3.58% |

-3.3bp |

-0.90% |

ただし週ベースでは利回りが上昇しており、これはFRBによる12月の追加利下げ観測が後退したことが背景です。

背景:パウエル議長の発言と市場の反応

FRBは10月末のFOMC(連邦公開市場委員会)で0.25%の利下げを決定しました。

これは9月に続き2会合連続の利下げとなりましたが、パウエル議長は会見で

「今回が今年最後の利下げとなる可能性がある」

と発言。

このコメントが市場では「タカ派的(利下げに慎重)」と受け止められ、

12月の追加利下げ観測が大きく後退しました。

利下げ観測の後退

市場で取引される金利スワップや、CMEフェドウォッチによる確率は以下のように変化しました。

-

FOMC前:12月利下げ確率 約90%

-

現在: 12月利下げ確率 約65%

また、アメリベット・セキュリティーズのグレゴリー・ファラネロ氏は

「利下げ期待の“フロス(泡)”が取り除かれた」と述べ、

「今後さらに金利を下げるには景気減速が必要」と分析しています。

経済指標の遅れとFRBの難しい判断

一方、米連邦政府の一部閉鎖が続いており、

一部の経済指標の発表が滞っています。

FRBは「景気の現状を正確につかめない中での政策運営」を強いられており、

次回12月の判断も不透明感が増しています。

現在の利回り差(イールドカーブ)

この差がプラスになっているのは、長期金利が短期金利を上回る正常な状態を示します。

(以前は逆転しており「逆イールド」と呼ばれる不況シグナルが続いていました)

まとめ

-

FRBのタカ派姿勢で、12月の利下げ観測が65%に低下

-

米国債利回りは日次で下落、週次で上昇

-

政府機関の閉鎖で経済指標の発表遅れ → FRBの判断が難航

-

長短金利差がプラス転換し、景気見通しにも変化の兆し

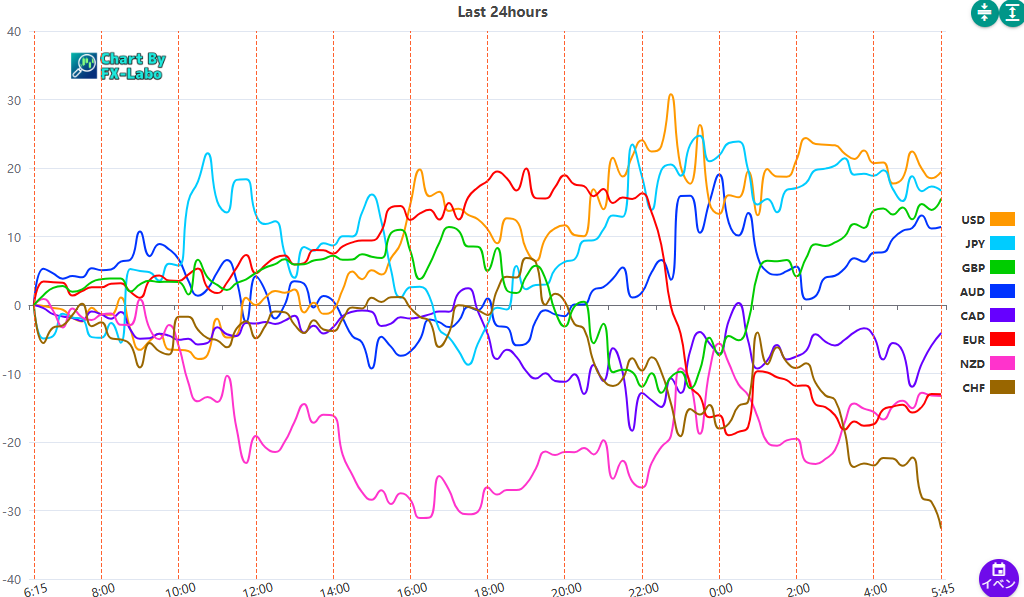

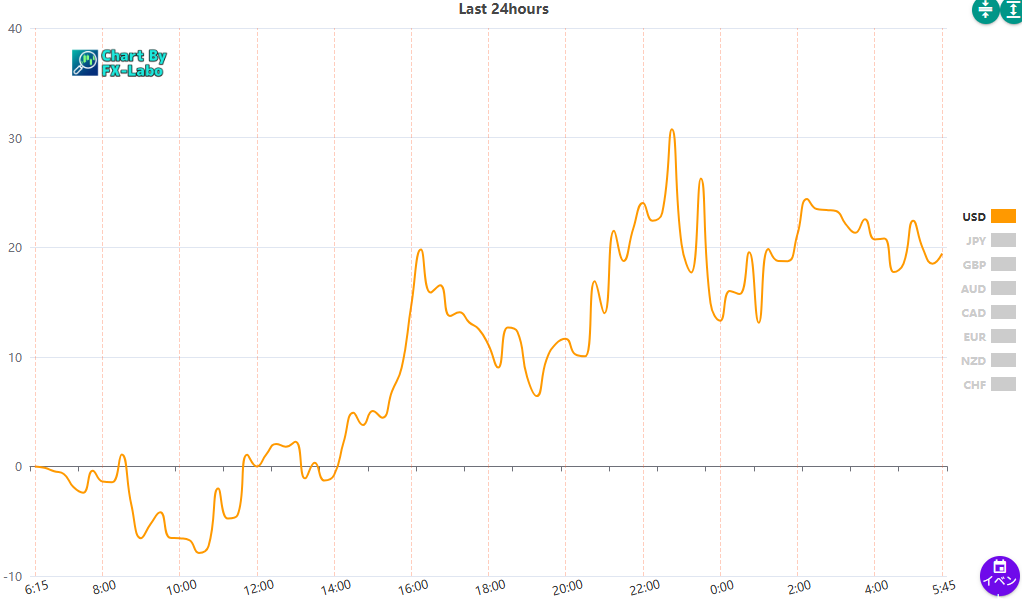

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑