米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

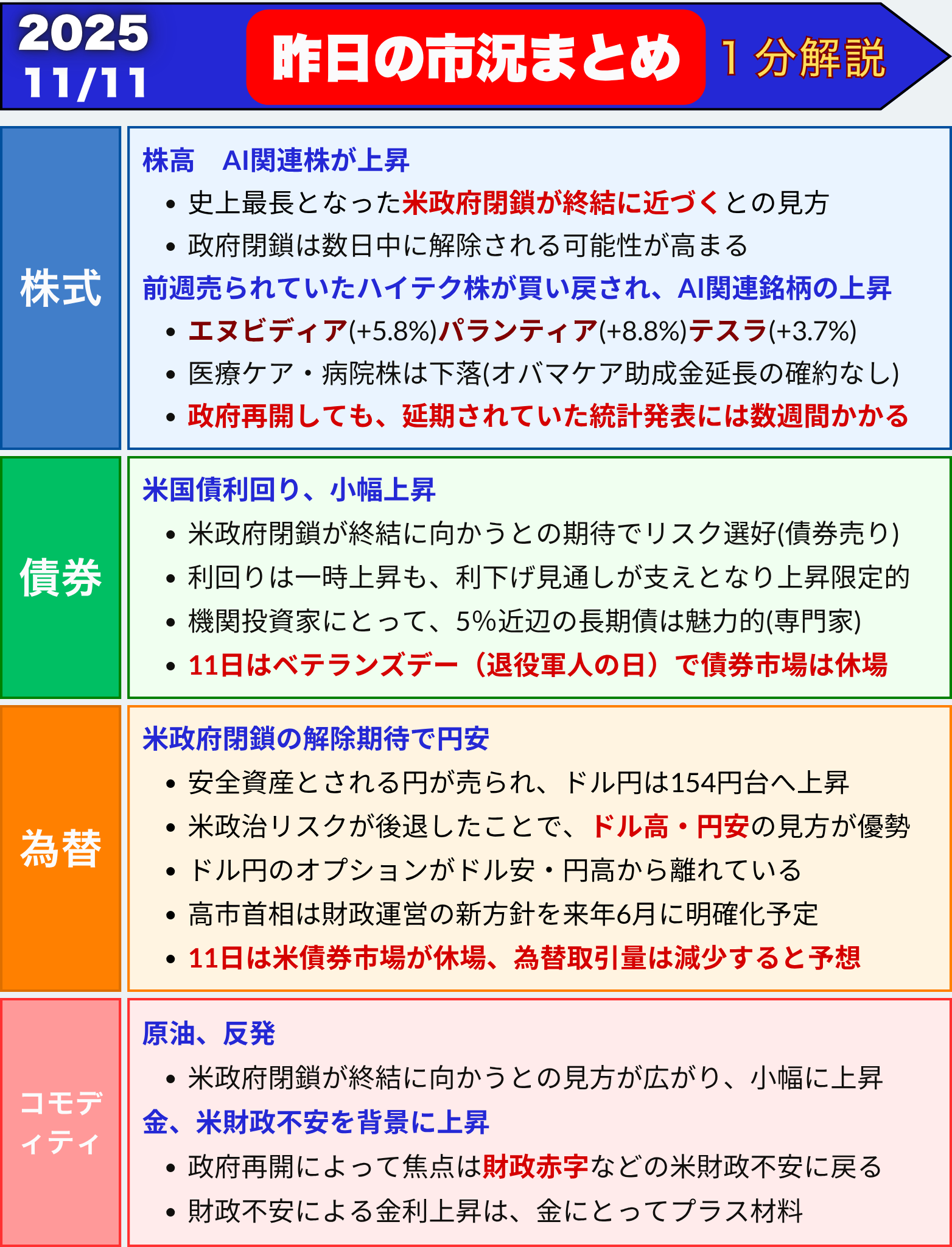

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米政府閉鎖の終結期待で株高 AI関連株が上昇を主導

- 史上最長となった米政府閉鎖が終結に近づくとの見方で、リスク資産が買われた

- S&P500は1.54%上昇、ナスダックは2.27%高と大幅反発

- AI関連株(エヌビディア、パランティア、テスラ)が上昇を主導

- 医療保険関連株はオバマケア補助金延長を巡る不透明感で下落

- 政府再開後も「経済データの遅れ」が続く見通し

政府閉鎖終結への期待がリスク資産を押し上げ

10日の米金融市場では、史上最長となった連邦政府機関の閉鎖が近く解除されるとの期待から、株式やビットコインなどのリスク資産が上昇しました。

政府資金を回復させるための与野党の妥協案が上院で前進し、市場は「膠着打破」と受け止めました。

| 指数 |

終値 |

前日比 |

| S&P500 |

6832.43 |

+1.54% |

| ダウ平均 |

47368.63 |

+0.81% |

| ナスダック |

23527.17 |

+2.27% |

S&P500は6800を上回って引け、特にハイテク株の上昇が市場全体をけん引しました。

AI関連株が相場をけん引

前週に売られていた大型ハイテク株が買い戻され、AI関連銘柄の上昇が際立ちました。

-

エヌビディア(+5.8%)

-

パランティア(+8.8%)

-

テスラ(+3.7%)

ベアード社のアナリスト、ロス・メイフィールド氏は「先週の下落後の押し目買いが入り、AIテーマの強さが改めて確認された」とコメントしています。

また、UBSのマーク・ヘーフェル氏は「金融緩和と企業利益の堅調さが株価の追い風となっており、AIのような構造的成長分野への投資を拡大すべき」と述べました。

医療保険株は下落 オバマケア補助金問題が影響

一方で、政府予算案において医療保険制度改革法(オバマケア)補助金の延長採決が12月に先送りされたことを受け、医療保険株は下落しました。

-

センティーン:-8.8%

-

ヒューマナ:-5.4%

-

エレバンス・ヘルス:-4.4%

FRB関係者は慎重姿勢を維持

連邦準備制度理事会(FRB)関係者の発言では、

-

ムサレム総裁(セントルイス連銀):来年の早期回復に期待しつつ、追加利下げに慎重

-

デーリー総裁(サンフランシスコ連銀):金利の高止まりリスクに警戒

-

マイラン理事:12月に3会合連続の利下げが必要との見解

FRB(連邦準備制度理事会)とは?

→ 米国の中央銀行制度を構成する組織で、日本の日本銀行に相当します。金利政策を通じて物価と雇用を安定させる役割を担っています。

今後の焦点:経済データの再開とAI銘柄の動き

政府が再開しても、これまで延期されていた経済統計の発表には数週間かかる見通しです。

その間、市場は「民間データの重要性が高まる」との見方が広がっています。

AI関連株の反発が一服するか、それとも再び上昇トレンドに戻るかが今週の焦点となりそうです。

まとめ

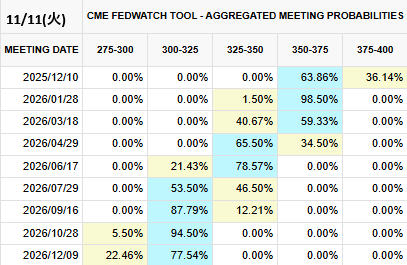

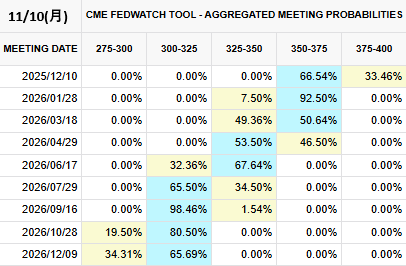

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回り、小幅上昇 政府閉鎖の終結期待と利下げ見通しの綱引き

- 米政府閉鎖が終結に向かうとの期待でリスク選好が回復

- 利回りは一時上昇も、利下げ見通しが支えとなり下げ渋る展開

- 長期債5%近辺は機関投資家にとって魅力的な水準に

- 「関税配当」構想など財政リスクが今後の懸念材料

米国債、売り一服で下げ渋る展開

米国債市場では、利回りが小幅に上昇しました。史上最長となった米政府機関の閉鎖が近く終結するとの見方が強まり、投資家心理が改善したためです。

-

10年債利回り:4.12%(+0.52bp)

-

30年債利回り:4.71%(+0.21bp)

-

2年債利回り:3.59%(+0.88bp)

取引序盤は売りが先行しましたが、利下げ見通しが引き続き根強く、利回りの上昇は限定的となりました。

利下げ見通しは維持、債券市場を下支え

市場では、12月に3会合連続の利下げが行われる可能性は低下しましたが、今後1年間で複数回の利下げが行われるとの見方は依然として強いままです。これが債券市場の支えとなり、利回り全般の上昇を抑えました。

CIBCキャピタル・マーケッツのマイケル・クロハティー氏は、

「保険会社などの機関投資家にとって、5%近辺の長期ゼロクーポン債は魅力的なエントリーポイントになりつつある」

と述べ、今後の押し目買いの可能性を指摘しました。

財政懸念も浮上 「関税配当」構想で波乱要因に

一方、米政府の財政面では不透明感もあります。関税収入増で財政収支は改善傾向にありますが、トランプ氏が打ち出した「関税の配当」構想(国民1人あたり2000ドル支給)は、実現すれば財政赤字拡大のリスクを伴います。

MUFGのデレク・ハルペニー氏は、

「この構想が現実味を帯びれば、長期債が再び売られ、利回り曲線がスティープ化(長短金利差が拡大)する可能性がある」

と警鐘を鳴らしています。

今後の注目点

11日はベテランズデー(退役軍人の日)で債券市場は休場となりますが、先物と株式市場は取引が継続され、利回り動向が引き続き注目されます。

まとめ

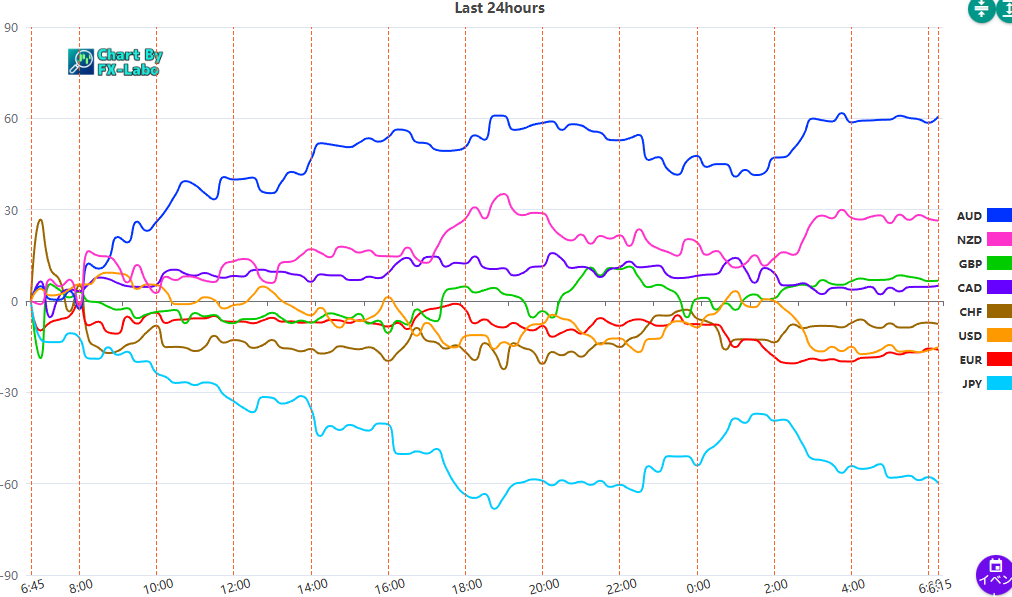

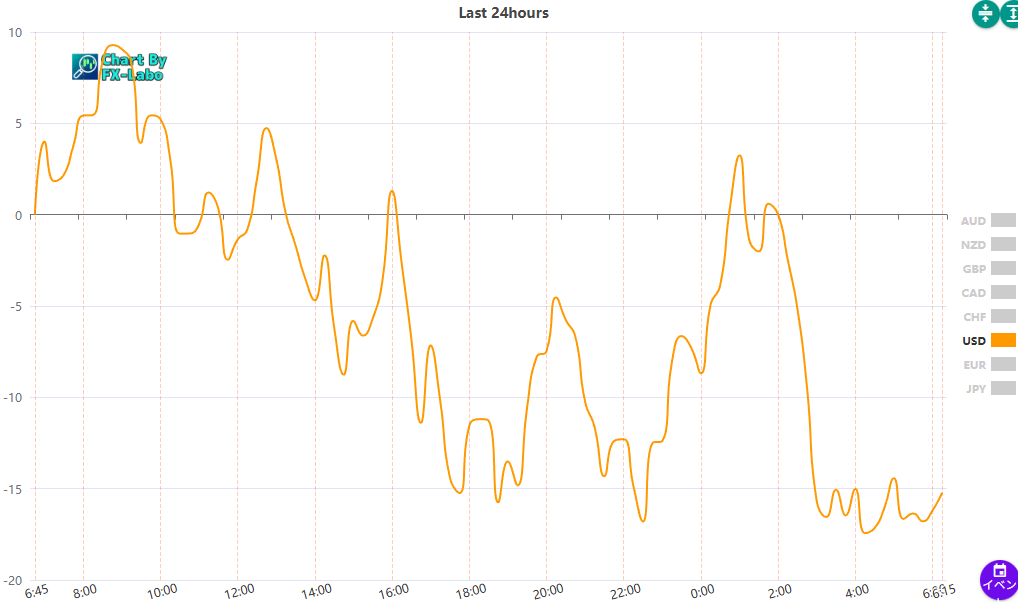

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑