米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

米株式市場、ダウ最高値更新 政府閉鎖解除への期待とAI投資が追い風に

- 米政府閉鎖が間もなく解除されるとの期待でダウ平均は過去最高値を更新

- 一方でハイテク株は利益確定売りが出て下落

- AIインフラ投資や堅調な企業業績見通しが株価を下支え

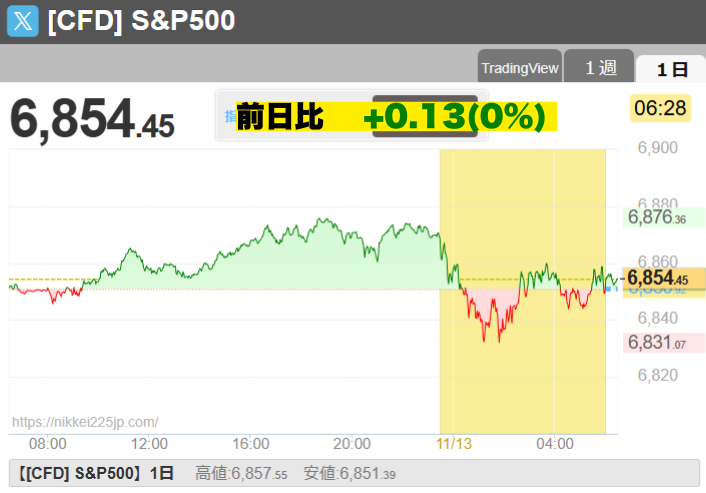

ダウ続伸、S&P500は小幅高 ハイテク株に調整

12日の米株式市場はまちまちの展開でした。

S&P500種株価指数は0.06%上昇の6850.92

ダウ工業株30種平均は0.68%高の48,254.82と4日続伸し、過去最高値を更新しました。

一方で、ナスダック総合指数は0.26%下落し、ハイテク株には調整が入りました。

市場では、過去最長となった政府機関閉鎖がまもなく解除されるとの期待が広がり、安心感が買いを支えました。

ジョンソン下院議長は「つなぎ予算案が迅速に可決される」と述べ、トランプ大統領も同法案に署名する意向を示しています。

政府閉鎖解除への期待がセンチメントを改善

米政府の一部閉鎖は航空システムや経済データの発表に影響しており、市場の不透明要因となっていました。

USバンク・ウェルス・マネジメントのノーシー氏は

「政府機関が正常に機能することは実体経済の安定にとって極めて重要」とコメント。

閉鎖解除への動きは市場心理の改善(センチメント改善)につながっています。

ハイテク株は下落、AI関連への資金シフトも

大型ハイテク株で構成される「マグニフィセント・セブン指数」は約1.2%下落しました。

アマゾン、テスラ、パランティアなどが売られ、

一方で半導体大手AMDは1000億ドル規模のデータセンター売上目標を発表し上昇しました。

マッコーリー・グループのウィズマン氏は

「AIインフラ投資の拡大が景気見通しを下支えしている」と指摘。

AI関連銘柄やインフラ投資に資金が向かう構図が見られます。

専門家の見方:S&P500は年内7000超えの可能性も

ヤルデニ・リサーチは、S&P500について「好調な企業収益を背景に年内7000台到達の可能性がある」と予測。

UBSのヘーフェル氏も「来年6月までに7300まで上昇する」と見ています。

同氏は、投資家に対して「AI・エネルギー・長寿関連など革新分野への投資拡大が有効」と助言しました。

企業ニュース:AI・自動車業界が活発

-

AIスタートアップ「Anthropic」:米国内にデータセンターを建設へ、総額500億ドル(約7.7兆円)投資

-

トヨタ自動車:今後5年間で最大100億ドル(約1.55兆円)を米国に投資へ

-

グーグル(アルファベット):EUがニュース表示順位をめぐり新たな調査を開始

-

プーチン大統領:シティグループのロシア事業売却を承認

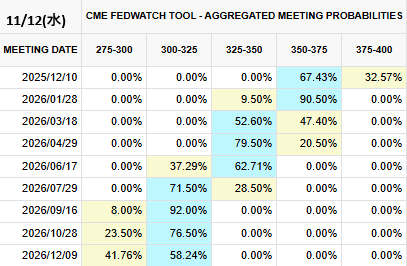

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りが一段安:12月利下げ観測強まる

- 米国債相場が上昇(=利回り低下)し、10年債は4.06%へ下落

- FOMC(米連邦公開市場委員会)の12月利下げ観測が拡大

- 政府機関閉鎖の影響で雇用統計・CPIの発表見送りも視野に

- 投資家の「米国債強気(ロング)」ポジションが急増

米国債が上昇、利回りは全体的に低下

米国債市場では、長短すべての年限で利回りが下落しました。背景には、FOMCが12月会合で金利を引き下げるとの見方が広がったことがあります。

特に10年債利回りは4.06%と前日比5.2bp(ベーシスポイント)低下し、10月中旬以来の4%割れが再び意識される展開となりました。

| 国債 |

利回り |

前日比(bp) |

変化率 |

| 米30年債 |

4.66% |

-4.7 |

-0.99% |

| 米10年債 |

4.06% |

-5.2 |

-1.28% |

| 米2年債 |

3.56% |

-2.7 |

-0.75% |

利下げ観測の背景:「データ欠如」と「景気減速懸念」

ホワイトハウスのレビット報道官は、政府機関の閉鎖により10月分の雇用統計とCPIが発表されない可能性を指摘しました。

経済指標が欠けることで、FRB(米連邦準備制度理事会)が次の政策判断を行う材料が減り、市場では慎重な姿勢から利下げ方向へ傾くとの見方が強まっています。

市場の声:「より正常な金利環境へ」

アメリベット・セキュリティーズのグレゴリー・ファラネロ氏は、

「インフレも雇用も足踏み状態だ。自分が政策当局者なら、慎重な姿勢を保ちながらも利下げ方向に傾くだろう」

とコメント。10年債利回りが再び4%を割り込む可能性もあると述べました。

投資家のポジションも強気に

JPモルガン・チェースの調査では、投資家によるネットロング(買い持ち)ポジションが4月以来の高水準に達しています。

これは、市場が米国債の上昇(利回り低下)を見込む強気シナリオに傾いていることを示しています。

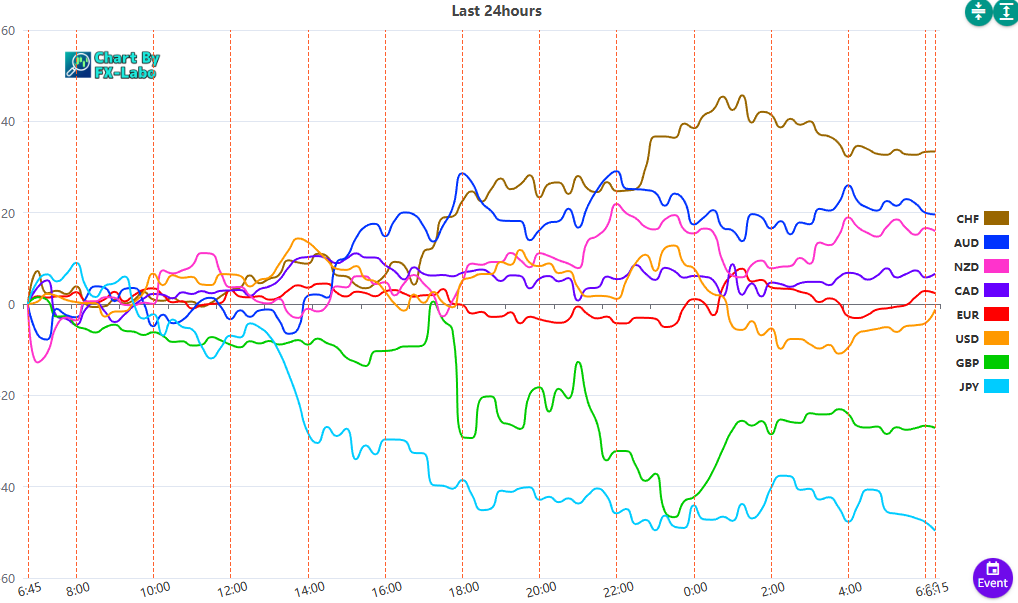

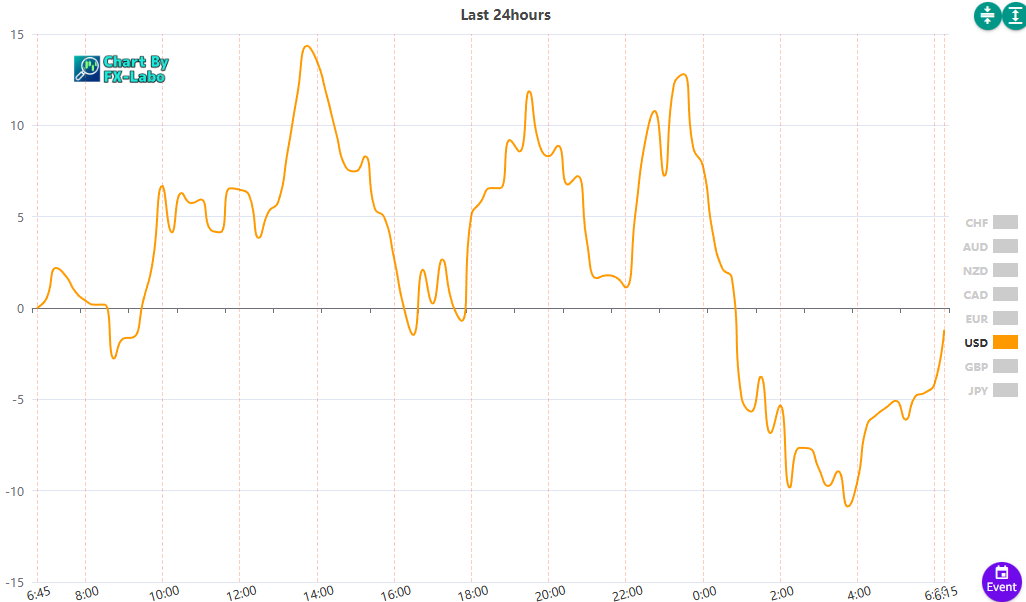

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑