米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

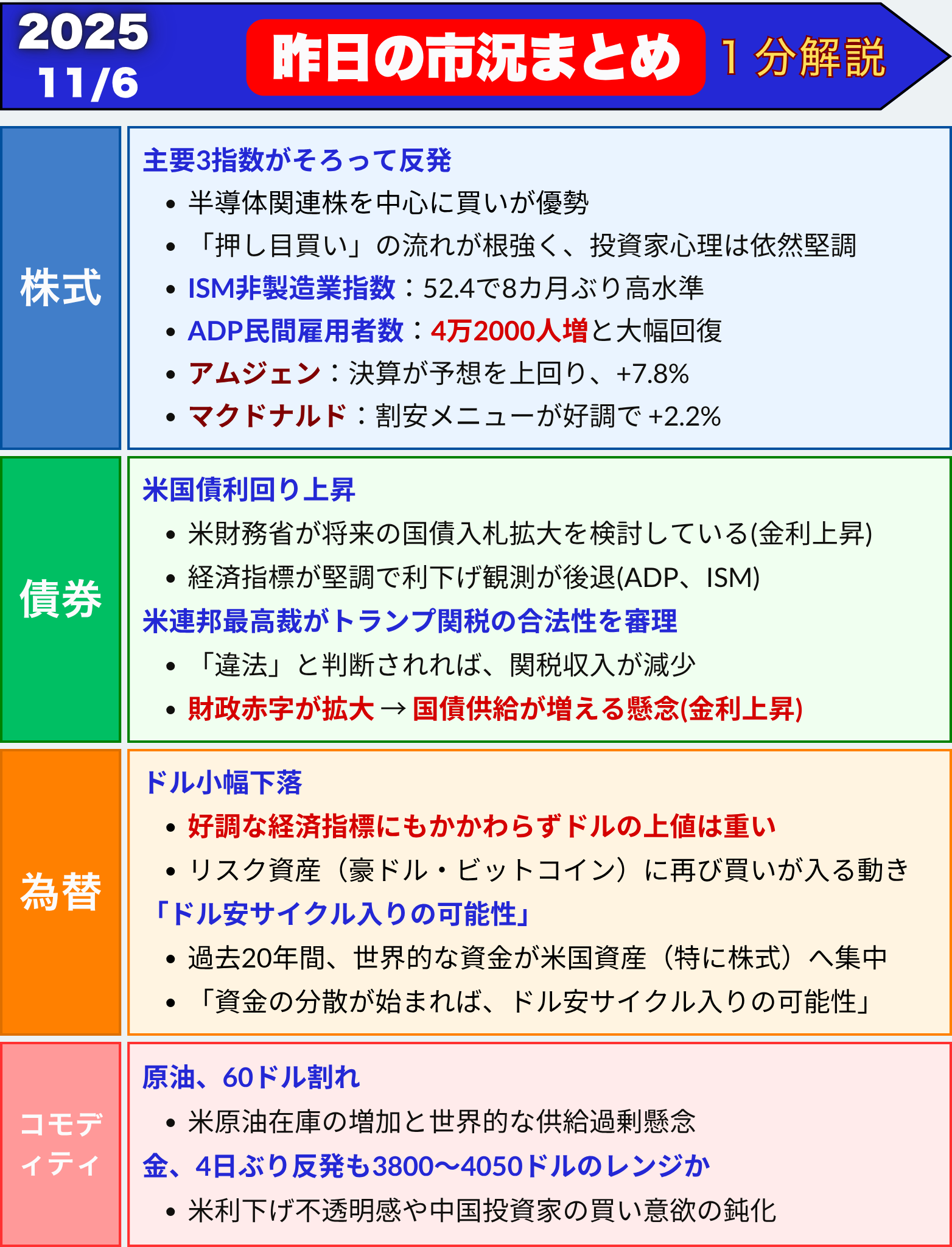

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

【米株式市場】AI関連株主導で反発、ISM非製造業指数が8カ月ぶり高水準

- 米株式市場は5日、主要3指数がそろって反発

- ISM非製造業指数が好調で景気懸念が後退

- AI・半導体関連株が上昇を主導し、S&P500は再び6800目前

- 「押し目買い」の流れが根強く、投資家心理は依然堅調

米主要3指数の動き

| 指数 |

終値 |

前日比 |

変化率 |

| S&P500 |

6,796.29 |

+24.74 |

+0.37% |

| ダウ平均 |

47,311.00 |

+225.76 |

+0.48% |

| ナスダック総合 |

23,499.80 |

+151.16 |

+0.65% |

半導体株を中心に買いが入り、フィラデルフィア半導体指数(SOX)は3%上昇しました。小型株中心のラッセル2000指数も1.5%高と、幅広い銘柄に資金が流入しました。

好材料:ISM指数と雇用データ

米供給管理協会(ISM)が発表した10月の非製造業総合景況指数は52.4と、8カ月ぶりの高水準を記録しました。

また、民間雇用者数も4.2万人増と予想を上回り、景気の底堅さが確認されました。

FRB(米連邦準備制度理事会)のマイラン理事は「予想外の雇用増は歓迎すべきサプライズ」としつつも、金利引き下げの必要性を改めて強調しました。

投資家心理:「押し目買い」継続

エドワーズ・アセット・マネジメントのエドワーズ氏は、

「利益成長が売上高を上回るペースで拡大しており、株価バリュエーション(株価の割高度)を支える要因になっている」

と指摘。

バークレイズのストラテジストチームも、

「直近の下落は健全な調整に見え、年末にかけて堅調な展開を予想」

と述べ、FRBの利下げ観測やAIブームが投資家心理を支えていると分析しています。

個別銘柄動向

-

アムジェン(AMGN):決算が予想を上回り、株価 +7.8%

-

マクドナルド(MCD):割安メニューが好調で +2.2%

-

スーパー・マイクロ・コンピューター(SMCI):決算がさえずり -11.3%

-

バンク・オブ・アメリカ(BAC):利益率目標引き上げも -2.0%

懸念点:バリュエーションとFRB発言

市場では、AI関連株などの割高感(バリュエーション)を警戒する声も強まっています。

FRB当局者の発言がやや慎重トーンに変化したことで、利下げ期待の過熱にもブレーキがかかり始めています。

フォレックス・ドットコムのラザクザダ氏は、

「トレーダーは新たな材料を探しているが、納得できる理由は少ない。それでも“売りたくない”という姿勢が続いている」

と述べています。

まとめ

-

米株はISM指数や好決算を背景に反発

-

半導体・AI関連株が上昇を主導

-

投資家の「押し目買い」意欲が根強い

-

一方で、割高感やFRB発言には警戒感も

-

年末にかけては堅調な地合いが続く見通し

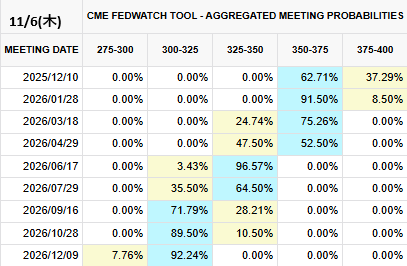

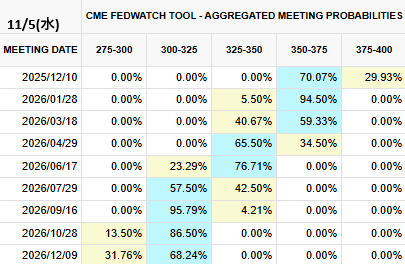

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回り上昇、財務省の発行方針と経済の底堅さが影響

- 米国債相場が下落し、利回りは上昇

- 財務省が将来的な入札拡大の可能性を示唆

- 経済指標が堅調で、利下げ観測が後退

- トランプ関税の合法性を巡る最高裁審理も注目要因

米国債利回りが上昇

5日の米国債市場では、米財務省が将来の国債入札拡大を検討しているとの発表を受け、債券が売られました(=利回り上昇)

さらに、米経済の底堅さを示すデータが相次いだことで、12月の利下げ観測が後退したことも要因です。

| 年限 |

利回り(直近値) |

前日比 |

変化率 |

| 30年債 |

4.74% |

+7.2bp |

+1.55% |

| 10年債 |

4.16% |

+7.0bp |

+1.71% |

| 2年債 |

3.63% |

+5.4bp |

+1.50% |

財務省、発行構成の見直しを検討

米財務省は、中長期債の発行規模を「少なくとも数四半期」維持する一方で、

「名目利付債」や「変動利付債」などの入札拡大を検討していると発表しました。

これは、短期国債(Tビル)の利回りが低下しており、財務省にとって短期債発行の方がコスト面で有利になっているためです。

※Tビル(短期国債)とは?

満期が1年以内の国債で、金利変動の影響を受けにくく、短期資金調達に使われます。

市場関係者の多くは、2026年半ば以降まで発行額の増加はないと見ていますが、

財政赤字拡大を背景に将来的な発行増が避けられないとの見方も出ています。

経済指標が堅調で利下げ観測が後退

経済データも米国債の売り圧力を強めました。

-

ADP民間雇用者数(10月):+4.2万人と回復

-

ISM非製造業総合指数:8カ月ぶりの高水準

これらの結果を受けて、12月の利下げ確率は61%に低下(発表前は約70%)

トレードステーションのデビッド・ラッセル氏は「雇用市場は依然強く、利下げを促すほど悪くない」と指摘しています。

※ADP雇用報告とは?

米国の民間企業の雇用動向を示すデータで、毎月発表される。翌日の雇用統計の先行指標として注目されます。

トランプ関税の行方も市場の焦点に

さらに、米連邦最高裁がトランプ関税の合法性を審理。

もし「違法」と判断されれば、関税収入が減少し、財政赤字が拡大 → 国債供給が増える懸念が出ています。

RJオブライアンのジョン・ブレイディー氏は、

「関税が無効と判断されれば、10年債・30年債利回りが急上昇するリスクがある」と警告しました。

まとめ

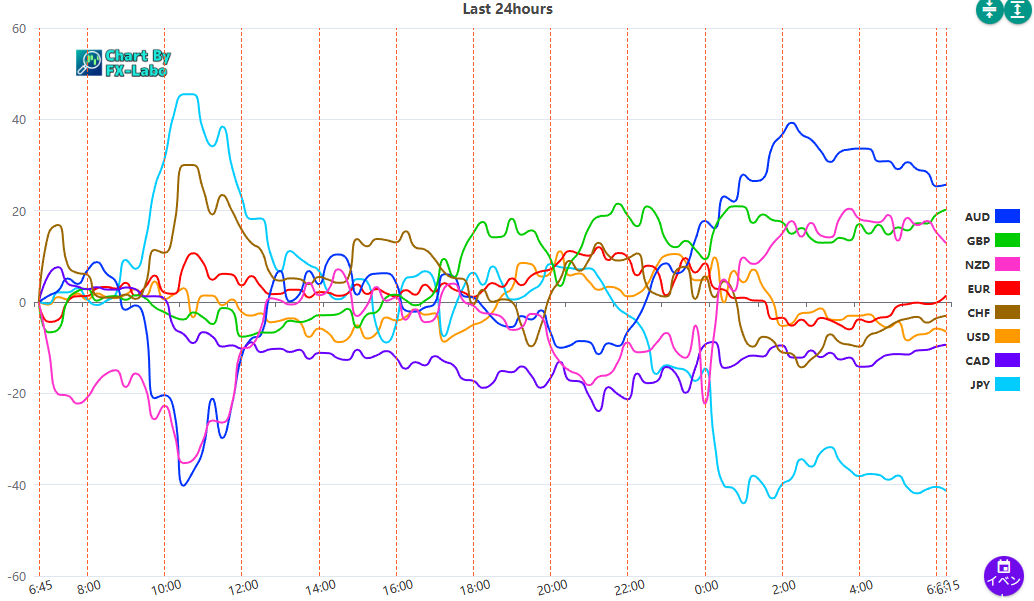

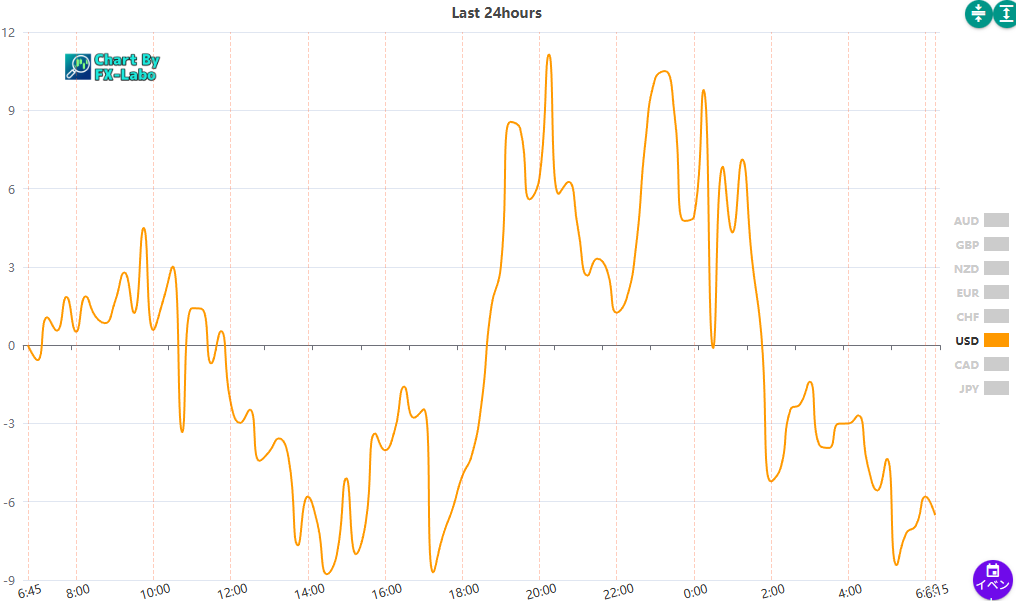

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑