米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

昨日の市況まとめ 1分解説

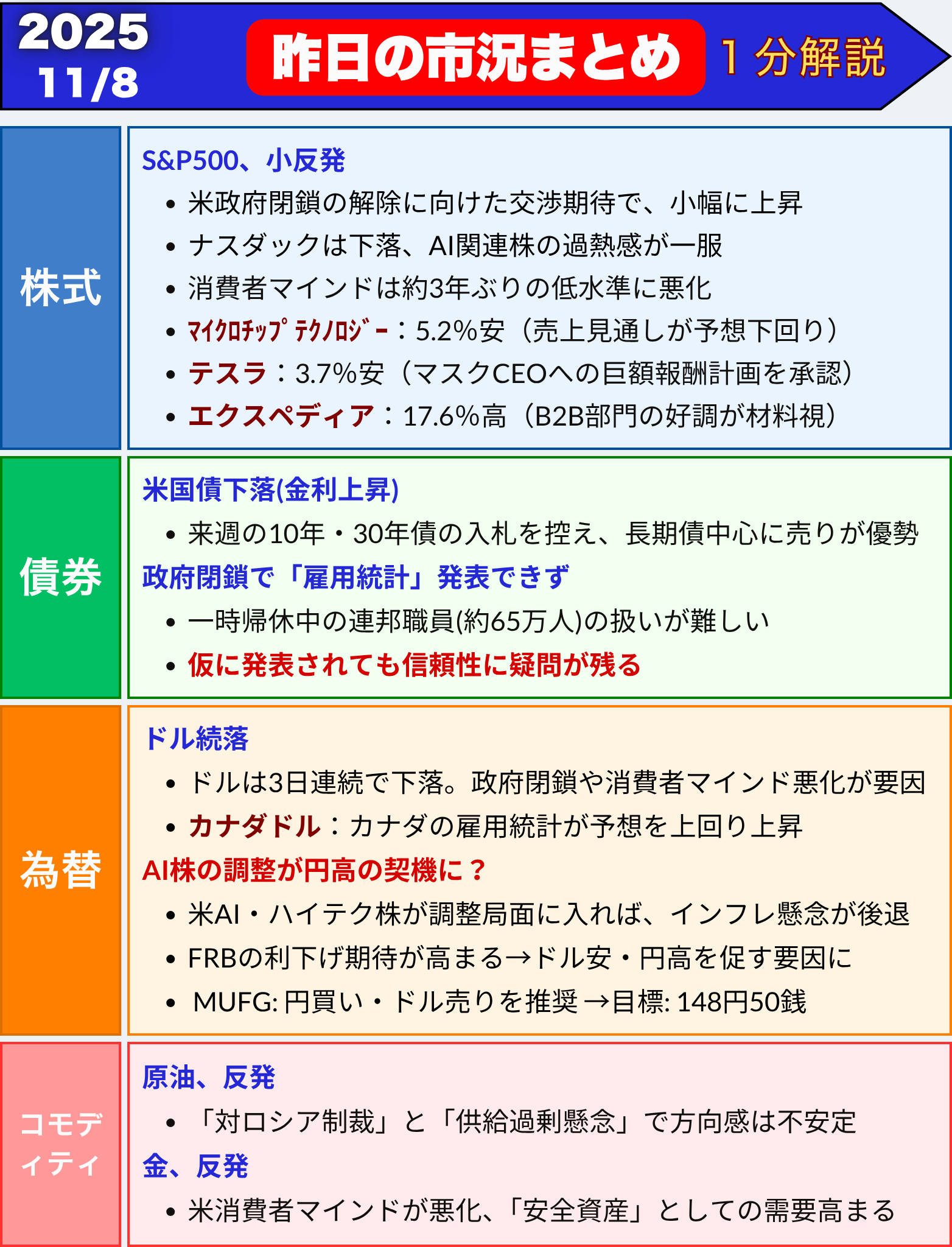

株式市場(総合ニュース)

米政府閉鎖の合意期待でS&P500が小反発、ハイテク株は軟調

- 米政府閉鎖の解除に向けた交渉進展期待で、S&P500とダウ平均が小幅に上昇

- ナスダックは下落、AI関連株の過熱感が一服

- 雇用統計が発表されず、労働市場の鈍化懸念が強まる

- 消費者マインドは約3年ぶりの低水準に悪化

- 利下げ継続観測が強まるなか、FRBの次の一手に注目

政府閉鎖解除への期待が支えに

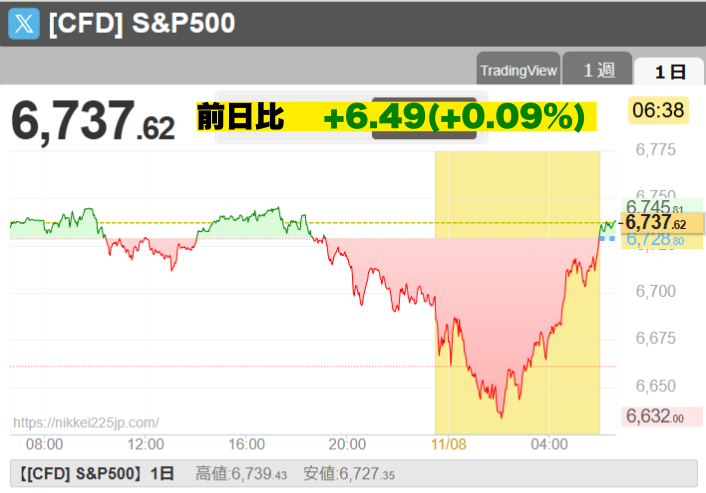

7日の米株式市場では、S&P500種株価指数が0.13%高の6728.80と小反発しました。

米政府機関の閉鎖解除に向け、与野党の合意が近づいているとの報道が投資家心理を支えました。

一方、ナスダック総合指数は0.21%安と下落。ハイテク株の高バリュエーション(割高感)が意識されました。

-

S&P500種:+0.13%(6728.80)

-

ダウ平均:+0.16%(46987.10)

-

ナスダック総合:-0.21%(23004.54)

取引終盤にかけてS&Pとダウがプラス転換したのは、議会交渉に前向きな兆しが見えたためです。

今回の政府閉鎖は米国史上最長となっており、市場では早期解決が強く望まれています。

労働市場の鈍化が最大リスクに

政府閉鎖により雇用統計は発表されませんでした。

ただし、民間調査によると雇用者数や解雇データから労働市場の冷え込みが確認されています。

「労働市場の減速が最大のリスクだ」

― 22Vリサーチ調査より

専門家の多くは、労働市場の弱まりが12月以降の利下げ継続の根拠になるとみています。

BMOキャピタル・マーケッツのリンジェン氏は、「政府再開後もしばらく経済データのゆがみが残る」と指摘しました。

消費者マインドは3年ぶりの低水準

米ミシガン大学が発表した11月の消費者マインド指数は、約3年ぶりの水準に低下しました。

政府閉鎖や物価高が影響し、家計や景気への不安が高まっています。

この結果は2022年6月以来の低水準であり、景気の先行き懸念を反映しています。

ハイテク株の調整続く、AI銘柄に「現実味」

ナスダック指数は一時2.1%下落するなど、ハイテク株の軟調が目立ちました。

ネーションワイドのハケット氏は、「AI主導の上昇に現実味が戻った」と述べ、過熱感の修正局面と分析しました。

個別では以下の動きが注目されました。

-

マイクロチップ・テクノロジー:5.2%安(売上見通しが予想下回り)

-

テスラ:3.7%安(マスクCEOへの巨額報酬計画を承認)

-

エクスペディア:17.6%高(B2B部門の好調が材料視)

市場の見通し:FRBは利下げ継続へ?

プリンシパル・アセット・マネジメントのシャー氏は、

「成長が鈍化しても経済は上向きの軌道にある」とした上で、

FRBは雇用悪化を防ぐために利下げを続ける可能性が高いとの見方を示しました。

まとめ

-

政府閉鎖解除への期待でS&P500とダウが小反発

-

雇用統計の欠如で労働市場の鈍化懸念が強まる

-

消費者マインドは3年ぶりの低水準に悪化

-

ハイテク株は調整継続、AI銘柄の過熱感が一服

-

FRBの利下げ継続観測が株式市場を下支え

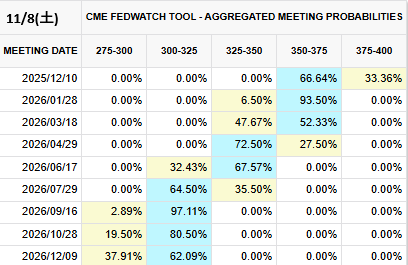

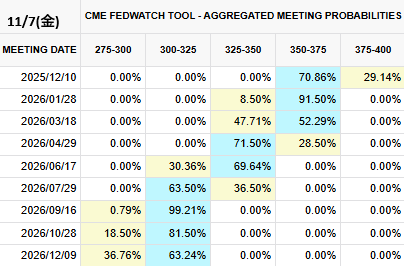

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債が下落、政府閉鎖とFRB利下げ判断の行方に注目

- 来週の米国債入札を控え、長期債中心に売りが優勢

- 政府閉鎖の長期化で経済データが不足、FRBは利下げ判断に苦慮

- 雇用統計やCPIの発表が遅れ、市場は不確実性の高い状況に

米国債市場:入札前の売りで利回り上昇

7日の米国債市場では、10年債・30年債の入札を前に売りが優勢となり、相場は下落しました。

長期金利が小幅上昇し、30年債利回りは4.70%、10年債は4.09%まで上昇しました。

| 国債 |

直近利回り |

前日比 |

変化率 |

| 米30年債 |

4.70% |

+1.6bp |

+0.33% |

| 米10年債 |

4.09% |

+0.8bp |

+0.19% |

| 米2年債 |

3.56% |

+0.2bp |

+0.06% |

FRBはデータ不足の中での利下げ判断に苦戦

米連邦準備制度理事会(FRB)は、政府閉鎖で主要経済データが入手できない中、10月の会合で利下げを決定しました。

しかし、パウエル議長は「12月の追加利下げは確定的ではない」と慎重な姿勢を示しています。

🔍 FOMC(連邦公開市場委員会)とは?

FRBが金利政策を決定する会合のこと。年8回程度開かれ、利上げ・利下げの方向性を決めます。

複数のFRB当局者も、データ不足の中での政策判断には警戒感を示しており、意見の対立が広がっています。

政府閉鎖で「雇用統計」や「CPI」が発表できず

政府閉鎖が6週目に入り、雇用統計や消費者物価指数(CPI)など、重要な経済指標の発表が止まっています。

雇用統計では、一時帰休中の連邦職員(約65万人)の扱いが難しく、仮に発表されても信頼性に疑問が残るとの声もあります。

💡 CPI(消費者物価指数)とは?

一般家庭が購入するモノやサービスの価格変動を測る指標。インフレ率の判断に使われます。

BNPパリバのエコノミストは、「10月の失業率は最終的に発表されない可能性もある」と指摘しました。

市場では12月利下げ予想が優勢に

公式統計が発表されない中、民間の雇用データ(ADPリサーチなど)をもとに、労働市場は緩やかに減速していると分析されています。

先物市場では12月の利下げ確率が50%超となり、利下げ派がやや優勢です。

ブラックロックのローゼンバーグ氏は「代替データを踏まえると、12月に利下げが続く確率は70%に達する」と述べました。

まとめ

-

米国債は入札を前に長期債中心に売り優勢

-

政府閉鎖で経済データが停止、FRBは判断材料不足

-

雇用統計・CPIの信頼性に不透明感

-

市場では12月の追加利下げ期待が高まりつつある

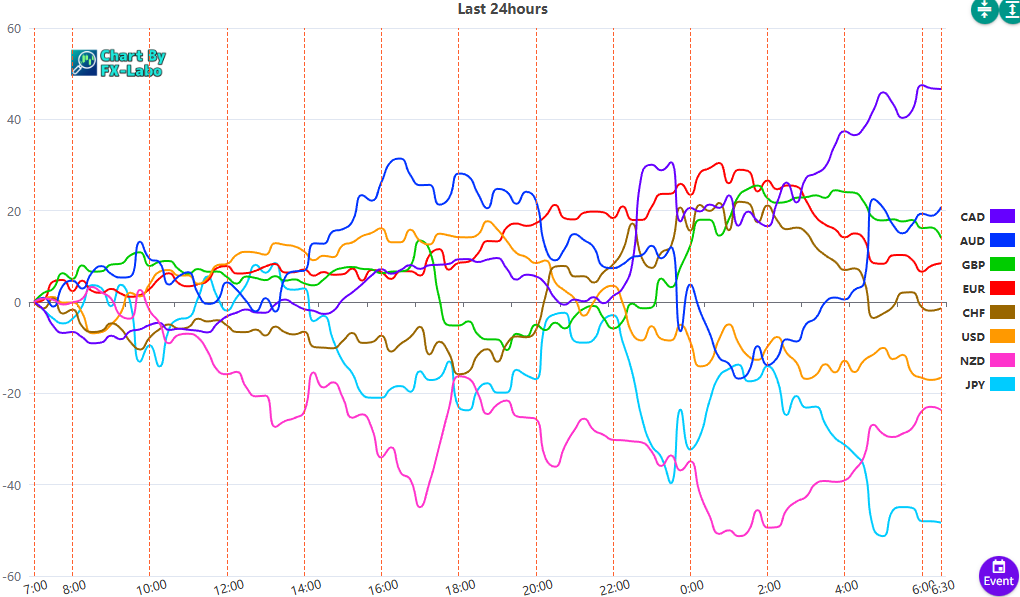

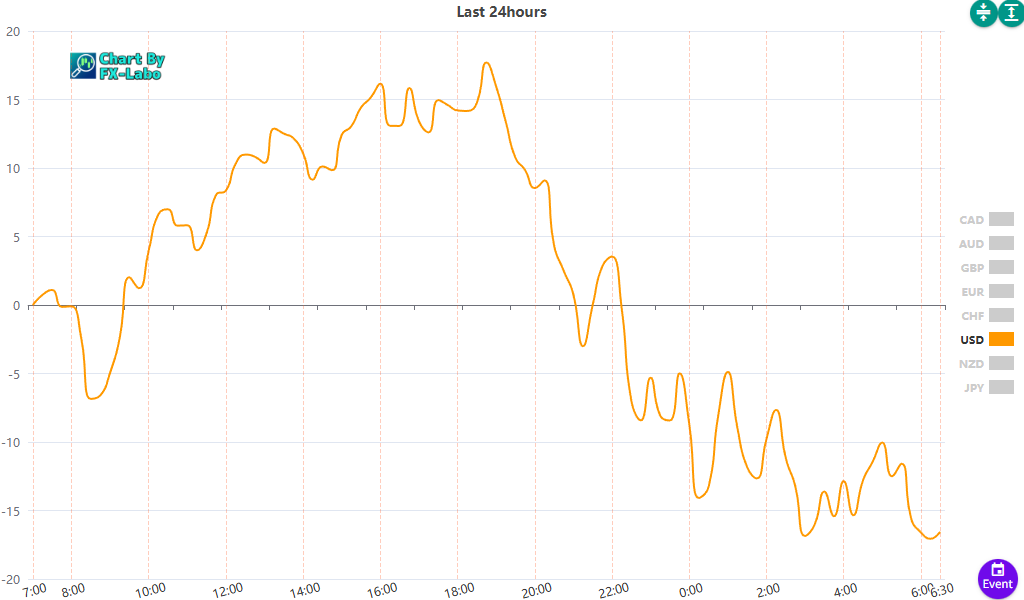

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑