【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

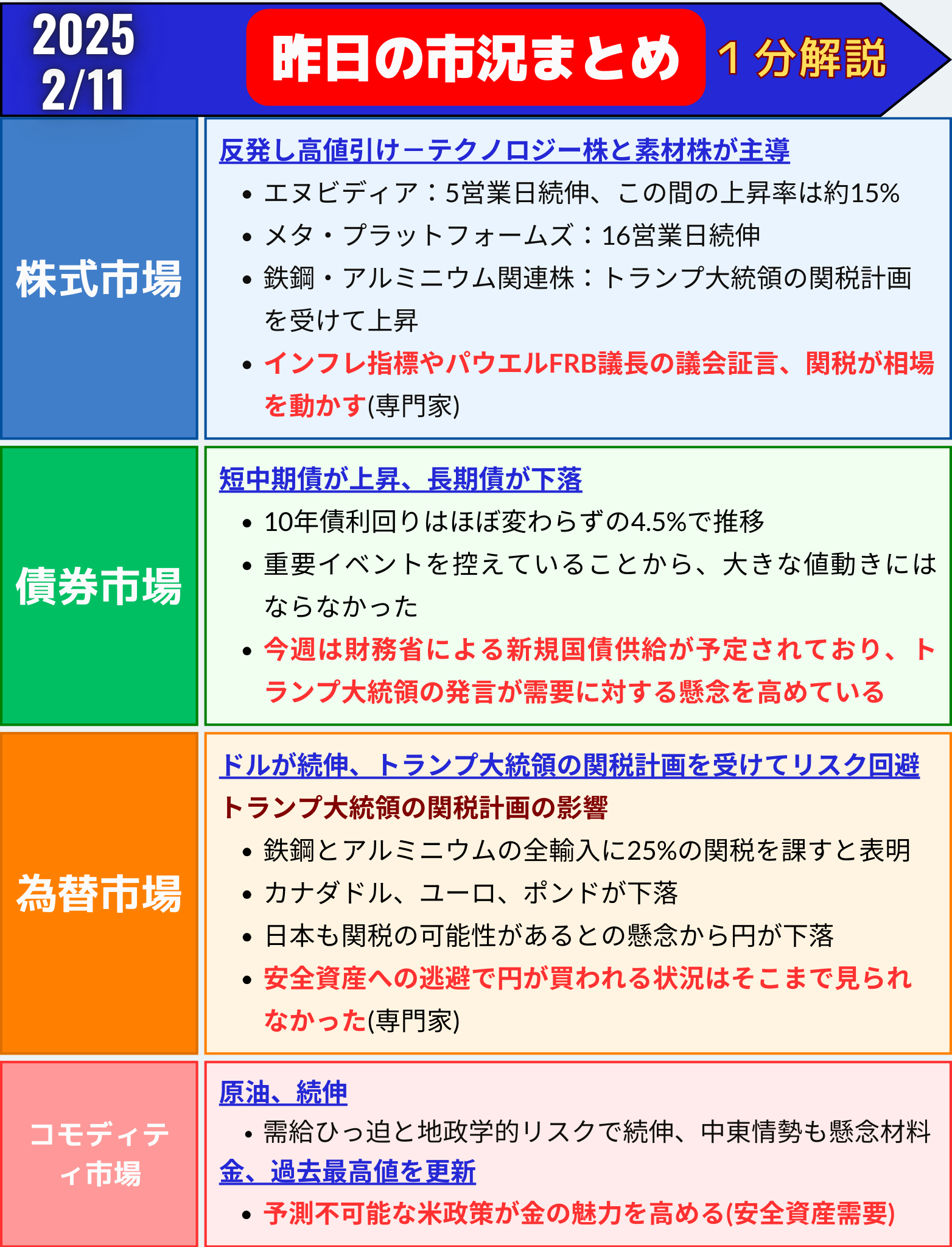

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場:関税懸念後退と好調なテック株が牽引、反発して取引終了

10日の米株式相場は反発しました。先週末の下落はインフレや関税懸念によるものでしたが、この日はテクノロジー株や素材株が買われ、主要3指数が上昇しました。特に鉄鋼・アルミニウムに対する関税発表を前に金属株が大幅に上昇しました。

主要株価指数の動向

- S&P500種株価指数:6066.44(+0.67%)

- ダウ工業株30種平均:44470.41(+0.38%)

- ナスダック総合指数:19714.27(+0.98%)

ナスダック100指数は1.2%高で終了。エヌビディアは5営業日連続で上昇し、この間の上昇率は約15%に達しました。また、メタ・プラットフォームズは16営業日続伸する好調ぶりを見せています。

業種別の動き

素材株:トランプ大統領が鉄鋼・アルミニウムへの25%関税計画を発表したことを受け、素材株が大幅に上昇。ニューコア(+4%超)、USスチール(+4%超)、クリーブランド・クリフス(+18%)が目立ちました。

テクノロジー株:半導体大手エヌビディア(+2.9%)、ブロードコム(+4.5%)が買われました。アマゾンも1.7%上昇しました。

その他:マクドナルドは第4四半期の世界の既存店売上高が予想を上回り、4.8%高となりました。

一方、テスラは3%下落。イーロン・マスク氏が率いる投資家連合が、オープンAIを管理する非営利組織への約974億ドルの買収提案を行ったとの報道が嫌気されました。

投資家心理と注目点

ニューヨーク連銀が発表した1年先および3年先の米消費者インフレ期待は3%で変わらず。これにより、FRB(米連邦準備制度理事会)の政策金利据え置き観測が強まっています。今週はインフレ指標とパウエル議長の議会証言が市場に影響を与えると見られています。

モルガン・スタンレーのクリス・ラーキン氏は、「市場が膠着状態から抜け出すにはネガティブサプライズの小休止が必要だ」と述べました。

ヘッジファンドの動き

ゴールドマン・サックスによると、ヘッジファンドは先週、米国株を大量購入しました。5週連続で売り越していた姿勢を転換し、11月以来のペースで米株を買い進めたとのことです。企業決算が予想を上回る結果となったことが、買い戻しを促しました。

まとめ

米国株式市場は、テクノロジー株と素材株の上昇に支えられ、反発して取引を終えた。

トランプ大統領による鉄鋼・アルミニウムへの関税計画が材料視された一方、今週は米インフレ指標やFRB議長の議会証言など、相場を動かす要因に注目が集まる。

ヘッジファンドは好調な企業決算を受けて米国株を買い進めており、投資家のセンチメントに変化の兆しが見られる。

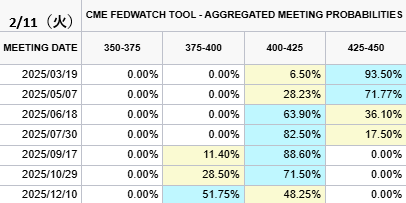

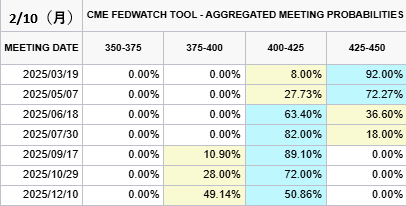

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/11(火)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→93.50%(+1.50%)

1回→6.50%(-1.50%)✅今年12月まで利下げ確率(前日比)

1回→48.25%(-2.61%)

2回→51.75%(+2.61%)5月利下げ確率→28.23%(+0.50%)

✅大きな変化はありませんでした pic.twitter.com/2ObYl1oSTn

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 10, 2025

米国債市場:短中期債が上昇、長期債は小幅下落

10日の米国債市場では、短中期債が上昇して利回りが低下し、長期債は下落して利回りが上昇しました。これは欧州債市場のイールドカーブ(利回り曲線)スティープ化(長期債の利回りが相対的に高くなる)の影響を受けたものです。

市場参加者は、今週予定されている一連の経済イベントや米財務省の国債入札を見据えて様子見の姿勢を示しています。

米国債利回りの動向

- 30年債:4.71%(+1.7bp)

- 10年債:4.50%(+0.4bp)

- 2年債:4.27%(-1.5bp)

午後の取引では、10年債利回りは4.499%とほぼ横ばい、30年債利回りは2.3bp上昇し4.714%となりました。一方、FRBの政策に敏感な2年債利回りは4.273%で横ばい推移。

市場の注目ポイント

国債入札スケジュール

11日:3年債入札

12日:10年債入札

13日:30年債入札

米財務省が実施する1250億ドル規模の新規国債供給に市場が備えています。

また、トランプ前大統領が米国債務支払いに不正の可能性があると述べたことが一時的に市場を動揺させました。しかし、市場参加者の多くはこの発言を深刻には受け止めておらず、引き続き経済指標やFRBの政策動向に注目しています。

利回り曲線の状況

利回り曲線はわずかにスティープ化(長短金利差の拡大)しました。2年債と10年債の利回り格差は22.5bpとなり、前日の20.2bpから拡大しています。

金利市場の見通し

LSEGの推計によれば、米金利先物市場は今年中に約39bpの緩和(利下げ)を織り込んでいます。2度目の0.25%利下げが実施される可能性は約54%とされています。

まとめ

米国債市場では、欧州債市場の動きを受けて短中期債が上昇し、長期債が下落した。

ただし、重要イベントを控えていることから、大きな値動きにはならなかった。今週は財務省による新規国債供給が予定されており、トランプ大統領の発言が需要に対する懸念を高めている。

しかし、市場の注目は引き続き経済とFRBの政策動向に向けられている。金利先物は今年の緩和を織り込んでおり、利回り曲線はわずかにスティープ化した。

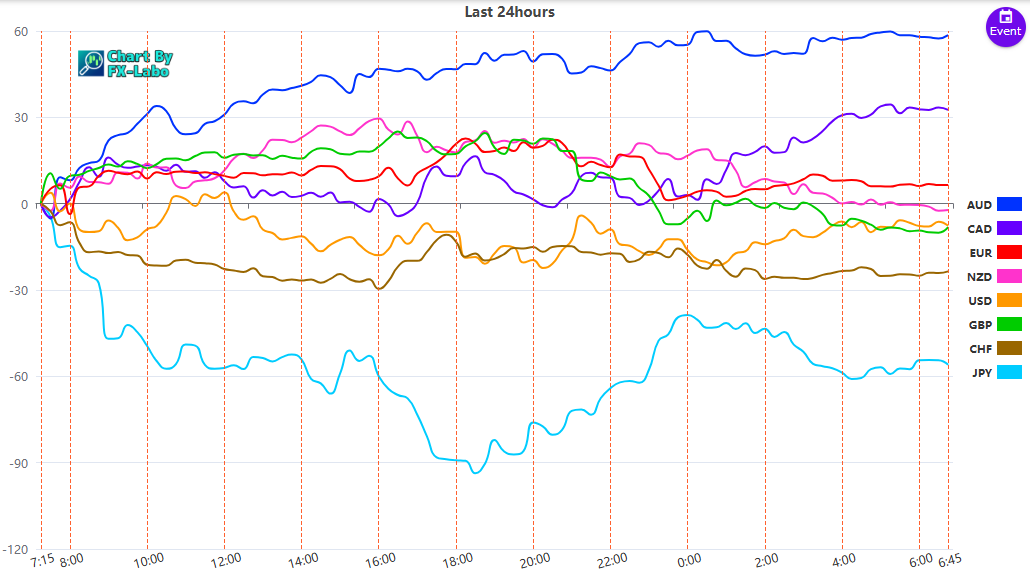

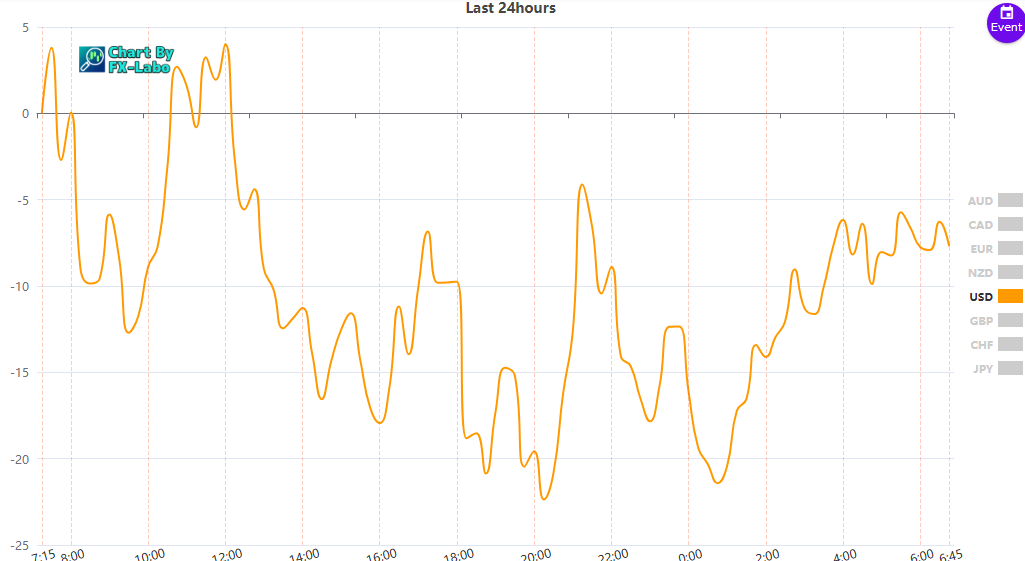

為替市場(FX) 通貨強弱

通貨全体の動き(前日)