【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

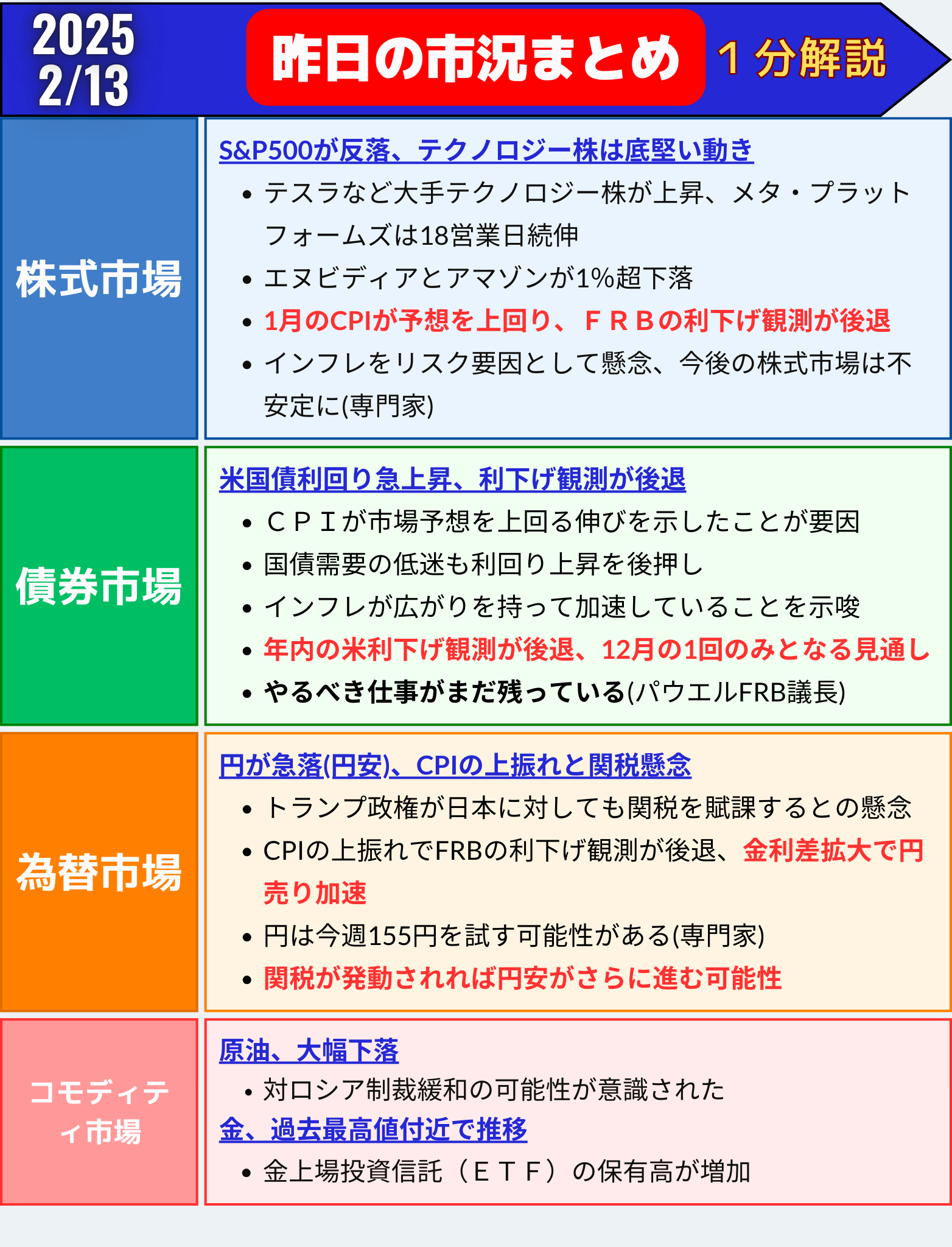

米株式市場:インフレ上昇でS&P500が反落、テクノロジー株は底堅い動き

12日の米株式市場では、S&P500種株価指数が反落し、一時は1.1%安となる場面もありましたが、下げ幅を縮小して取引を終えました。

一方で、テスラやメタ・プラットフォームズなどの一部の大手テクノロジー株は堅調で、ナスダック総合指数はプラス圏で引けました。

株式市場のポイント

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 6051.97 | -16.53 | -0.27% |

| ダウ工業株30種平均 | 44368.56 | -225.09 | -0.50% |

| ナスダック総合指数 | 19649.95 | +6.09 | +0.03% |

インフレ統計が予想を上回り、FRBの利下げ期待が後退

- 1月の消費者物価指数(CPI)が前年比3.0%上昇

- 前月比では0.5%上昇し、2023年8月以来の高い伸び

- FRBが利下げを急がないとの見方が強まる

FRBパウエル議長の証言

- 「インフレ抑制の進展はあるが、目標には未達」

- 「当面は引き続き制約的な政策を維持したい」

- 市場はFRBが今年利下げを見送る可能性もあると認識

個別銘柄の動き

- エヌビディア(NVDA)とアマゾン(AMZN)は1%以上下落し、S&P500の重しに

- テスラ(TSLA)やメタ・プラットフォームズ(META)は堅調

ヘルスケア関連株が上昇

- CVSヘルス(CVS)+15%(四半期利益が市場予想を上回る)

- ギリアド・サイエンシズ(GILD)+7.5%(2025年利益見通しが市場予想を上回る)

- 配車大手リフト(LYFT)は8%下落(総予約額見通しが市場予想を下回る)

- ロビンフッド(HOOD)は時間外取引で5%上昇(四半期決算が市場予想を上回る)

市場の見通し

債券市場の動向に注目

- 10年債利回りが4.80%に近づくと、株式市場に逆風となる可能性

インフレ懸念が再燃

- CPIが予想を超えたことで、インフレの持続性が問題視される

- 今後2~3回のインフレ上昇が続けば、利上げの可能性も

リスク資産は不安定な動き

- S&P500は上昇する可能性はあるが、ボラティリティが高まる

- 投資家はエネルギー、金融、工業、通信サービスセクターに注目

金利先物市場の動向

- 25bp(0.25%)の利下げ確率は約70%に低下(前日の80%から減少)

- 市場ではFRBが利下げしない可能性を考え始めている

まとめ

- S&P500は反落、一時1.1%安も下げ幅を縮小

- CPIが予想を上回り、FRBの利下げ期待が後退

- パウエル議長の発言で「利下げを急ぐ必要なし」との認識が強まる

- エヌビディア、アマゾンは下落、テスラやメタは堅調

- ヘルスケア関連株が大幅上昇、リフトは決算見通しで急落

- 市場はFRBの今後の利上げ・据え置きの可能性を注視

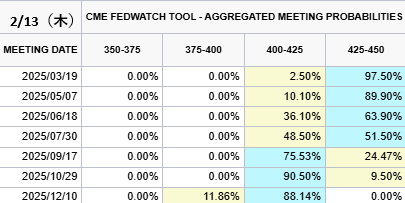

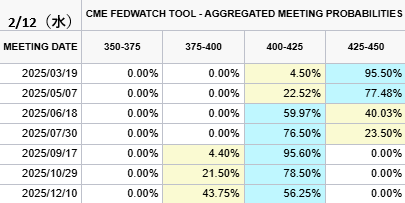

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/13(木)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.50%(+2.00%)

1回→2.50%(-2.00%)✅今年12月まで利下げ確率(前日比)

1回→88.14%(+31.89%)

2回→11.86%(-31.89%)5月利下げ確率→10.10%(-12.42%)… pic.twitter.com/5SZREVJnDd

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 12, 2025

米国債市場:CPIの上振れで利回り急上昇、利下げ観測が後退

12日の米国債市場では、債券価格が急落し、利回りが大幅上昇しました。

この日発表された1月の消費者物価指数(CPI)が市場予想を上回る伸びを示し、FRBの利下げが年内1回にとどまる可能性が強まったことが背景です。

特に10年債利回りは昨年12月以来の大幅上昇となりました。

米国債利回りの動き

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.83% | +8.4 | +1.77% |

| 米10年債 | 4.62% | +9.0 | +1.98% |

| 米2年債 | 4.35% | +7.2 | +1.67% |

- 10年債利回りは4.62%に上昇し、昨年12月以来の大幅上昇

- 30年債利回りは4.83%と1.77%上昇

- 短期債も上昇し、2年債利回りは4.35%に

- 短期金融市場では、2024年の利下げは12月に1回のみとの見方が強まる

米国債市場の主な動向

CPIの上振れでインフレ懸念が再燃

- 1月のCPIが市場予想を上回る伸び(前月比+0.5%)

- 住居費や食品価格の上昇が影響

- インフレが広がりを持って加速

- 「FRBはしばらく利下げを見送る」との見方が強まる

パウエル議長の発言

- 「FRBのインフレ抑制はまだ終わっていない」

- 「やるべき仕事が残っている」

- 年内の追加利下げの可能性が低下

市場の反応

- FRBが利下げを急がないとの認識が広がる

- 短期金融市場では、2024年の利下げ予想が「1回のみに縮小」

- 10年債入札の需要が低調 → 長期債の売り圧力を強める

アナリストの見解

- 「インフレリスクが高まり、年内の利下げ余地は消える可能性」(プリンシパル・アセット・マネジメント)

- 「FRBは市場が想定していたよりも長く金利を維持する可能性」(ミラー・タバク)

今後の市場への影響

利下げ観測の後退

- CPIの強い結果が続けば、年内の利下げはゼロになる可能性

- 市場の利下げ期待は「年内2回→1回」に急速にシフト

株式市場への影響

- 10年債利回りが4.8%を超えれば、株式市場への逆風

- 特に金利に敏感なハイテク株に影響

FRBの次の一手

- 3月のFOMCでのFRBのガイダンスが重要

- CPIの動向次第で、利下げの可能性がさらに縮小

まとめ

- 米国債利回りが急上昇し、利下げ期待が後退

- CPIが予想を上回る伸びを示し、FRBの利下げを急がない姿勢が強化

- 10年債利回りは4.62%、30年債利回りは4.83%に上昇

- 市場では年内の利下げが1回のみに縮小

- 今後のFRBの動向とCPIの継続的な上昇が焦点

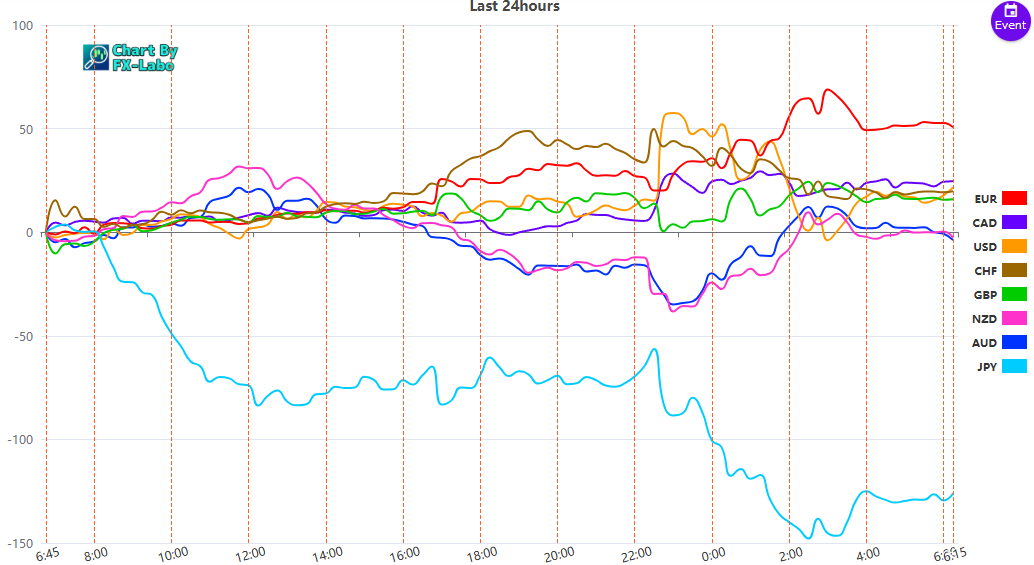

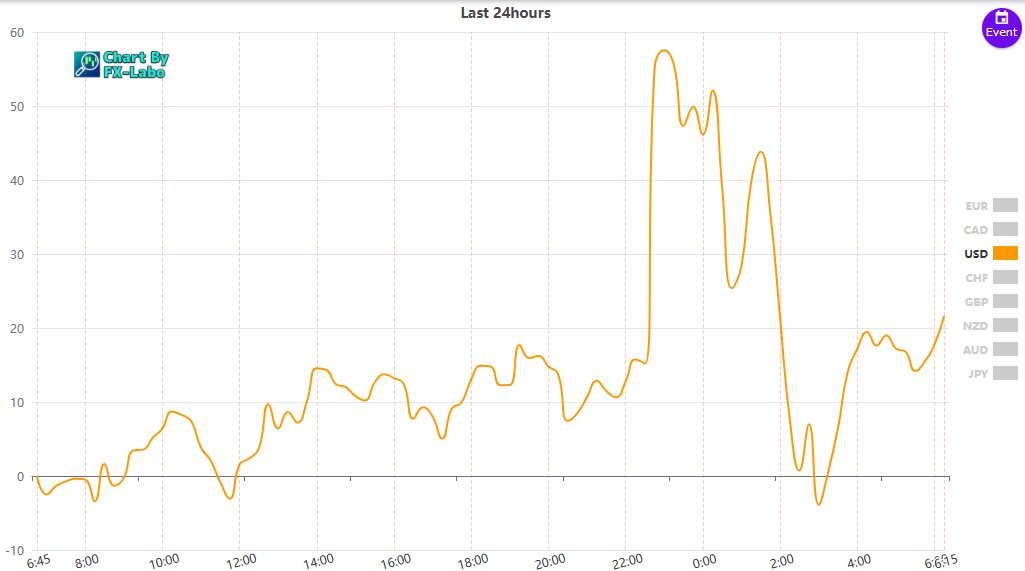

為替市場(FX) 通貨強弱

通貨全体の動き(前日)