【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

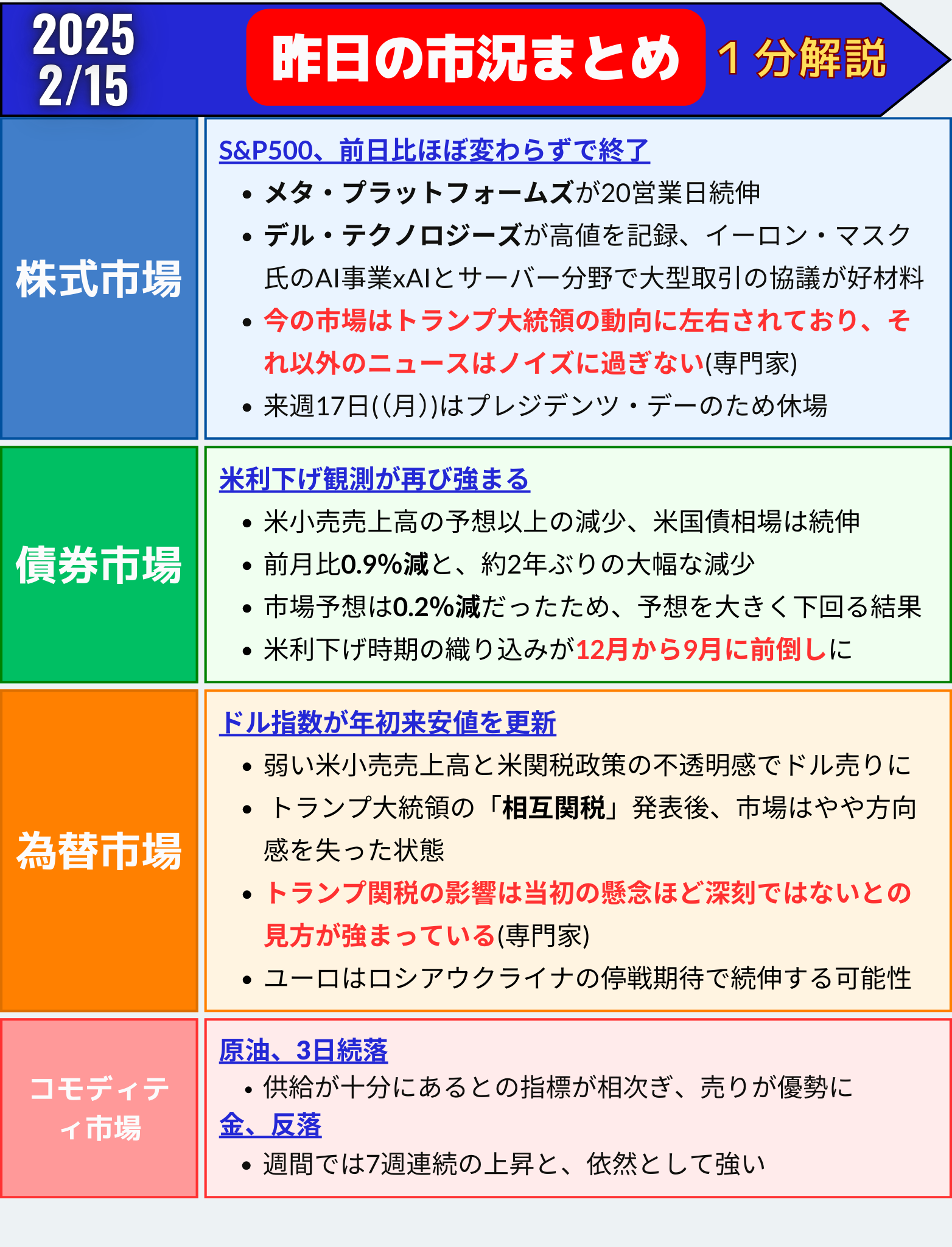

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

S&P500は過去最高値近辺で推移、前日比ほぼ変わらずで終了

主要指数の動き

- S&P500種株価指数はほぼ横ばいで終了(前日比 -0.01%)

- ナスダック総合指数は小幅上昇(+0.41%)

- ダウ工業株30種平均は下落(-0.37%)

市場の注目点

✅ 「相互関税」の即時発動が見送られたことで、市場は一旦落ち着きを取り戻した。

✅ ナスダック100指数は0.4%上昇し、最高値を更新。

✅ メタ・プラットフォームズは20営業日続伸、デル・テクノロジーズも上昇。

✅ エヌビディア(+2.6%)、アップル(+1.3%)が堅調だった一方、マイクロソフト(-0.5%)、アマゾン(-0.7%)は軟調。

投資家心理と専門家の見解

デニス・ディック氏(トリプルDトレーディング)

- 「今の市場はトランプ大統領の動向に左右されており、それ以外のニュースはノイズに過ぎない。」

- 「貿易戦争の行方が最大の焦点。」

スティーブ・ソスニック氏(インタラクティブ・ブローカーズ)

- 「米小売売上高の鈍化は、景気減速を示唆するが、一時的なものと見られる。」

- 「もし個人消費と政府支出が急減速すれば、GDP成長率に悪影響が及ぶリスクがある。」

セクター別の動き

S&P主要11セクターのうち7セクターが下落。

- 主要消費財(-1.16%)、ヘルスケア(-1.11%)が下落。

- 半導体関連が引き続き市場をけん引。

個別銘柄

- エアビーアンドビー(ABNB)+14%(四半期決算の増収が好材料)。

- アプライド・マテリアルズ(AMAT)-8%(第2四半期売上高が予想を下回る)。

- デル・テクノロジーズはxAIと50億ドル超の取引交渉報道で上昇。

今後の市場見通し

🔹 FRB(米連邦準備制度理事会)は年内に少なくとも1回の利下げを行うと市場は予想。

🔹 ただし、追加利下げの確率は約50%と見方が分かれている。

🔹 市場はトランプ大統領の「相互関税」の具体的な動きに引き続き注目。

🔹 週明け17日は「プレジデンツデー」のため米市場は休場。

まとめ

💡 市場は「相互関税」の即時発動見送りを好感し、安定推移。

💡 ナスダックは最高値更新、S&P500も過去最高値圏で推移。

💡 半導体株やAI関連銘柄が引き続き強い動きを見せる。

💡 来週は米市場が休場となるため、流動性の低下に注意。

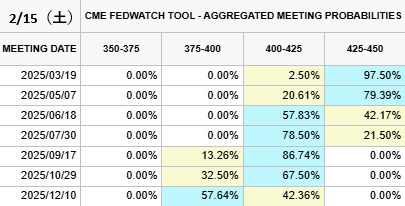

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/15(土)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.50%(0%)

1回→2.50%(0%)✅今年12月まで利下げ確率(前日比)

1回→42.36%(-26.00%)

2回→57.64%(+26.00%)年内利下げ織り込み、再び2回が50%超える pic.twitter.com/YNeFYHt1DW

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 14, 2025

米小売売上高の予想以上の減少を受け、米利下げ観測が再び強まる

14日の米国債市場の値動き

✅ 米国債相場は続伸し、10年債利回りは4.5%を割り込む。

✅ 10年債は週間ベースで5週連続の上昇と、2021年7月以来の最長記録を更新。

✅ 米小売売上高の予想以上の減少を受け、米利下げ観測が強まり債券買いが進行。

主要指標の推移

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.70% | -3.8 | -0.80% |

| 米10年債利回り | 4.48% | -5.3 | -1.16% |

| 米2年債利回り | 4.26% | -4.8 | -1.11% |

📉 10年債利回りは4.46%に低下し、3週連続の下落。

📉 30年債利回りは4.69%へ低下。

📉 2年債利回りは4.25%まで低下したが、週間ベースでは3.2bpの上昇。

主な要因

① 米小売売上高の大幅減少

📊 1月の小売売上高は前月比0.9%減少(市場予想0.2%減)

- 約2年ぶりの大幅減少。

- 消費者マインドの悪化を反映し、景気減速の懸念が強まる。

- この結果、FRBの利下げ観測が再び強まり、債券買いが進行。

📊 トレードステーションのデービッド・ラッセル氏の見解

- 「消費者マインド指標は、すでに消費者が不安を感じていることを示していた。今回の小売売上高の低下で、それが確認された。」

- 「しかし、消費が鈍化することは、FRBにとっては好材料となる。これにより利下げの可能性が高まる。」

② 短期金融市場での利下げ観測の変化

📉 米利下げ時期の織り込みが12月から9月へ前倒し。

📉 金利先物市場では、年内の利下げ幅が41bpまで拡大(前日終値時点では33bp)。

📉 次回の利下げ時期は9月または10月のFOMCになる可能性が高い。

🔍 2年債と10年債の利回り格差は21.5bpとスティープ化傾向。

🔍 これは、短期金利の低下を織り込む一方、長期的な経済成長懸念が和らいでいることを示唆。

③ 米輸入物価指数の影響

📈 1月の米輸入物価指数は前月比0.3%上昇。

📉 燃料価格の上昇を自動車や消費財の価格低下が相殺。

📉 これにより、インフレ抑制の希望がわずかに残る。

今後の焦点

🔍 FRBの次回FOMC(3月19-20日)での声明と利下げのシグナル。

🔍 9月利下げが正式に市場コンセンサスとなるか。

🔍 小売売上高以外の経済指標(個人消費、雇用データ)が景気鈍化を示すかどうか。

🔍 2年債と10年債の利回り格差がさらに拡大するかどうか。

まとめ

📉 米国債は続伸し、利回りは低下。

📊 1月の小売売上高が予想を大きく下回り、景気減速懸念が強まる。

🏦 短期金融市場では、利下げ時期の織り込みが12月から9月へ前倒し。

🔍 今後はFOMCの声明と、追加の経済指標(個人消費・雇用データ)に注目。

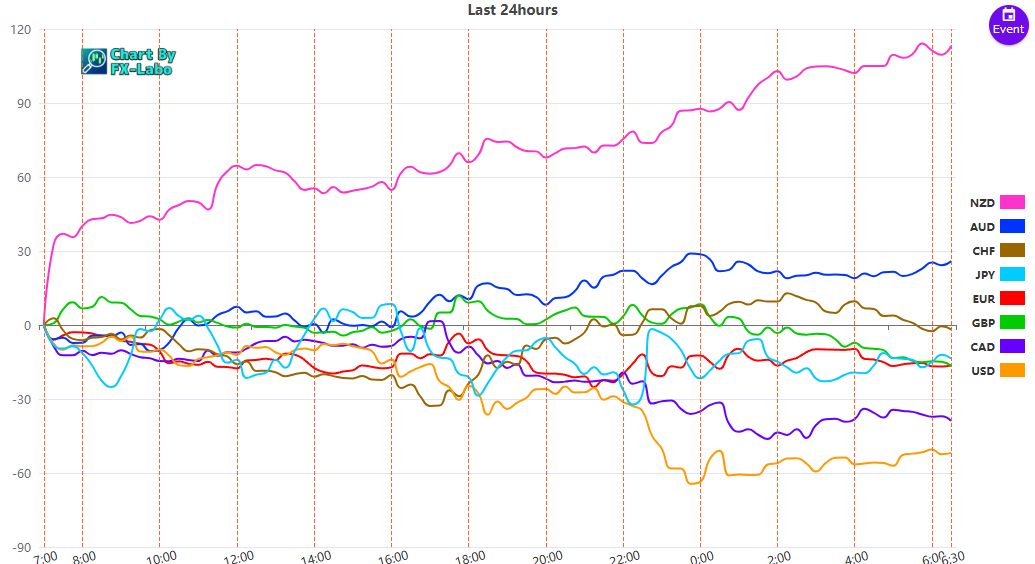

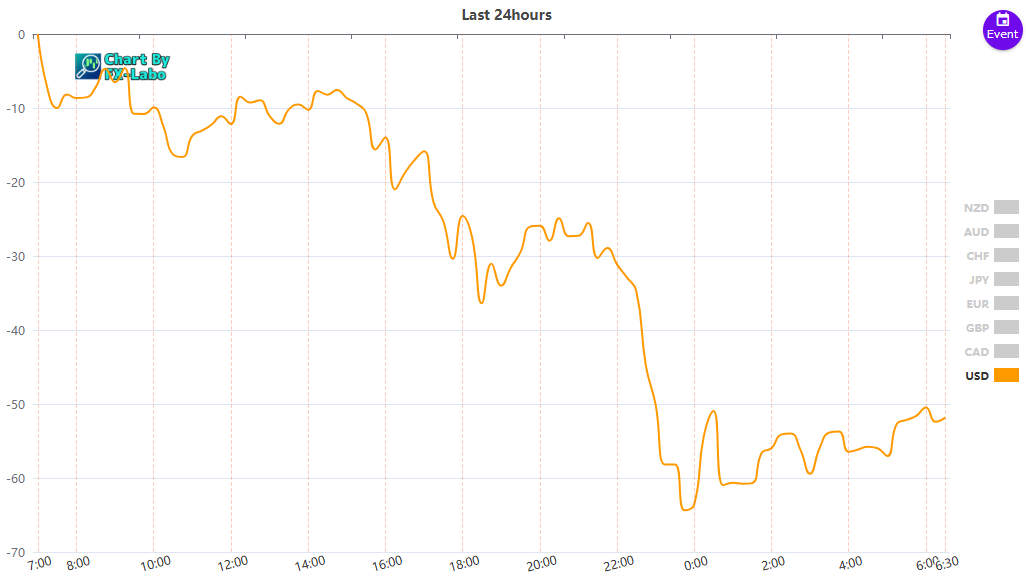

為替市場(FX) 通貨強弱

通貨全体の動き(前日)