【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

- 2 昨日の市況まとめ 1分解説

- 3 経済指標カレンダー

- 4 株式市場(総合ニュース)

- 5 債券市場 米金利(CMEのFedWatch ツール)

- 6 為替市場(FX) 通貨強弱

- 7 コモディティ市場

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

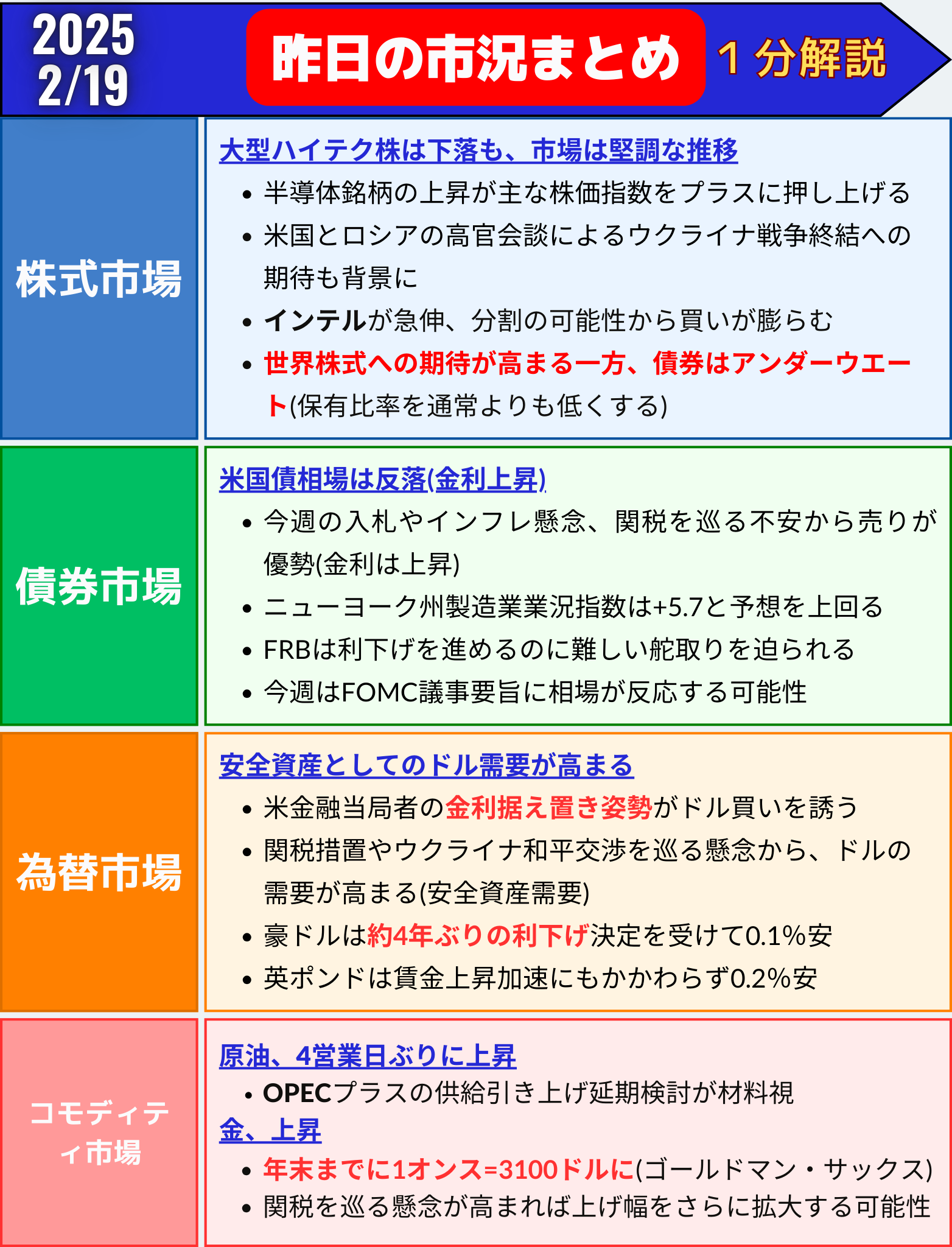

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

S&P500種株価指数が過去最高値を更新

18日の米国株式市場の値動き

✅ S&P500種株価指数が史上最高値を更新

✅ 半導体銘柄が上昇し、主要株価指数は終盤にプラス転換

✅ 米国とロシアの高官会談により、ウクライナ戦争終結への期待が高まる

主要指数の推移

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 6129.58 | +14.95 | +0.24% |

| ダウ工業株30種平均 | 44556.34 | +10.26 | +0.02% |

| ナスダック総合 | 20041.26 | +14.49 | +0.07% |

🔼 S&P500は1月の高値を突破し、過去最高値を更新

🔼 ナスダック総合指数もプラス圏で推移

🔽 一方で、大型ハイテク株は一部下落

主な要因

① 半導体セクターの急騰

💡 インテル (INTC) が16.1%急伸

- 分割の可能性が報じられたことが材料視される

- 台湾積体電路製造(TSMC)とブロードコム(AVGO)がインテルの事業買収に関心を示していると報道

- このニュースを受けて、半導体業界全体に買いが波及

- フィラデルフィア半導体指数(SOX)は1.7%上昇

② 米ロ会談がウクライナ停戦期待を後押し

🔍 米国とロシアの高官がサウジアラビアのリヤドで会談

- ウクライナ戦争終結の可能性が議論され、停戦交渉進展への期待が高まる

- 市場では地政学的リスクの緩和を好感する動き

- ただし、正式な首脳会談の日程は決まらず、不透明感は残る

③ 投資家心理と市場のセンチメント

📊 バンク・オブ・アメリカ(BofA)による調査

- ファンドマネージャーの現金保有率が2010年以来の低水準に

- 34%の回答者が「今年は世界株が最もパフォーマンスの高い資産になる」と予想

- 債券のアンダーウェイトを示唆する回答は11%と、市場は株式選好が続いている

📊 UBSグローバル・ウェルス・マネジメントの見解

- 「短期的にはボラティリティが高まるが、ファンダメンタルズは世界の株式を支え続ける」

- 「投資家は資本保全戦略を検討するべきだ」

④ 米FRBの金融政策見通し

🏦 FRBのデイリー総裁の発言

- 「インフレ抑制の進展が明確になるまで、金利を現行水準に据え置くべき」

- 「物価目標達成の道は一様ではない」

- 市場では、利下げ期待がやや後退。

🔍 FRB議事要旨の公開(19日)

- 1月FOMCでは、インフレやトランプ大統領の関税政策への不透明感から政策金利を据え置いた。

- 議事要旨の内容次第で市場の金利観測が動く可能性あり。

⑤ 企業決算シーズンの終盤

📊 LSEGのデータ

- S&P500構成企業のうち383社が決算発表済み

- 74%が市場予想を上回る業績を報告

- 全体的に好調な決算シーズンとなっている。

メタ・プラットフォームズ (META) は2.8%下落し、連騰が20日でストップ

バークシャー・ハサウェイが株式取得を明らかにしたコンステレーション・ブランズ (STZ) は4.0%上昇

半導体製造装置大手アプライド・マテリアルズ (AMAT) は8%下落

今後の焦点

🔍 1月FOMCの議事要旨(19日公開)

🔍 小売企業の決算発表(ウォルマート、ターゲットなど)

🔍 ウクライナ停戦交渉の進展と米ロ関係

🔍 S&P500が更なる上昇を続けるか、それとも6000を割り込むか

まとめ

S&P500が史上最高値を更新し、米株市場は小幅高

半導体セクターの上昇が市場をけん引し、インテルが急騰

米ロ会談によりウクライナ停戦の期待が高まるが、正式な首脳会談は未定

FRBのデイリー総裁は「金利を現行水準に維持すべき」と発言

決算シーズンは終盤、企業業績は概ね良好だが、一部銘柄は下落

今後の焦点はFOMC議事要旨、小売企業の決算、地政学リスクの行方

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

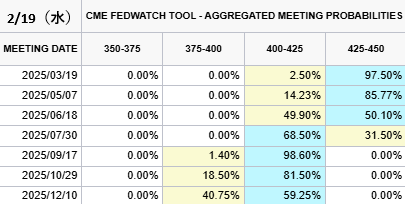

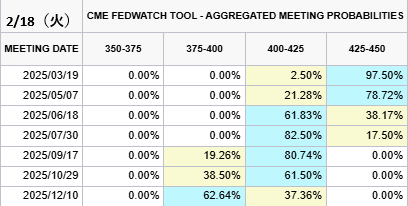

2025/2/19(水)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→97.50%(0%)

1回→2.50%(0%)✅今年12月まで利下げ確率(前日比)

1回→59.25%(+21.89%)

2回→40.75%(-21.89%)年内利下げ回数→1回へ減少 pic.twitter.com/4VDUntqtBs

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 18, 2025

米国債相場は反落、今週の入札やインフレ懸念、関税を巡る不安から売りが優勢

18日の米国債市場の動き

✅ 米国債相場は反落し、利回りは上昇(ベアスティープ化)

✅ 今週の入札やインフレ懸念、関税不安が背景

✅ 10年債利回りは4.5%を再び上回る

米国債利回りの推移

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.76% | +6.7 | +1.44% |

| 米10年債利回り | 4.55% | +7.2 | +1.61% |

| 米2年債利回り | 4.30% | +4.5 | +1.04% |

🔼 10年債利回りは4.5%を割り込んでいたが、再び上昇。

🔼 米経済の強さを示す指標が発表され、FRBの利下げペースに影響を与える可能性。

主な要因

① ニューヨーク州製造業業況指数の上昇

2月のニューヨーク州製造業業況指数

- プラス5.7(前月のマイナス12.6から急回復)

- 市場予想(マイナス1.0)を大幅に上回る

- 指数がゼロを上回ると拡大を示すため、景気回復のシグナル

- 米経済の底堅さを反映し、利下げ期待を弱める要因に

市場の反応

- 経済の強さが確認され、FRBの金融政策の舵取りが難しくなるとの見方が浮上。

- 金利市場では、FRBが早期に利下げを実施する可能性が低下。

② 米金融市場の流動性の低下

プレジデンツデーの影響

- 17日(月曜日)はプレジデンツデーの祝日で市場は休場だった。

- 流動性が低下することで、小さな経済指標にも相場が過剰に反応しやすい状況に。

- 市場のボラティリティが高まりやすい。

③ FRBの金融政策見通し

19日に1月のFOMC議事要旨を公表

- 市場はFRBの利下げ時期や金利スタンスの手がかりを探る。

- 1月FOMCでは、インフレと関税政策の不透明感を理由に政策金利を据え置いた。

- 議事要旨がタカ派的なら、利回りはさらに上昇する可能性。

短期金融市場の見方

- 市場は年内1回の利下げを織り込むが、時期は依然不透明。

- 一部では「9月の利下げ実施確率が完全に織り込まれた」との指摘もある。

④ インフレと関税リスク

関税政策の影響

- トランプ大統領の「相互関税」に対する市場の警戒感が継続。

- 関税がインフレを押し上げる可能性があり、FRBの金融政策に影響を与える。

- FRBが利下げに慎重になる可能性が高まる。

今後の焦点

🔍 19日:FRBのFOMC議事要旨公開

🔍 今週の国債入札(10年債、30年債の需要に注目)

🔍 経済指標(PMI、消費関連指標など)

🔍 関税政策の詳細と市場の反応

まとめ

米国債は反落し、利回りは上昇

ニューヨーク州製造業業況指数が予想を上回り、米経済の強さが確認された

プレジデンツデーの影響で市場の流動性が低下し、小さな指標でも大きく反応

関税政策への懸念が続き、インフレ圧力が利回り上昇の要因に

今後の焦点はFOMC議事要旨、国債入札、関税政策の行方

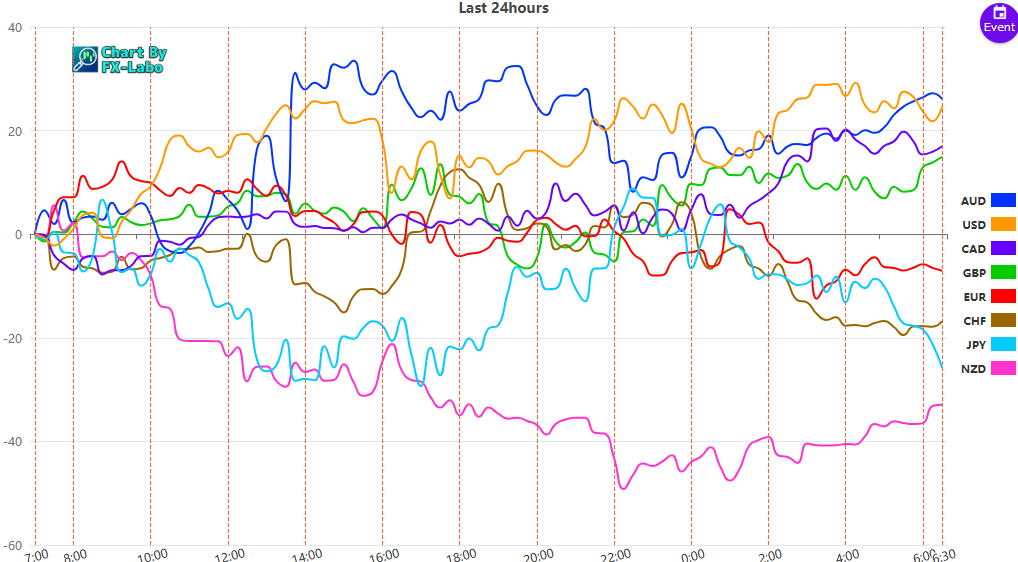

為替市場(FX) 通貨強弱

通貨全体の動き