【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

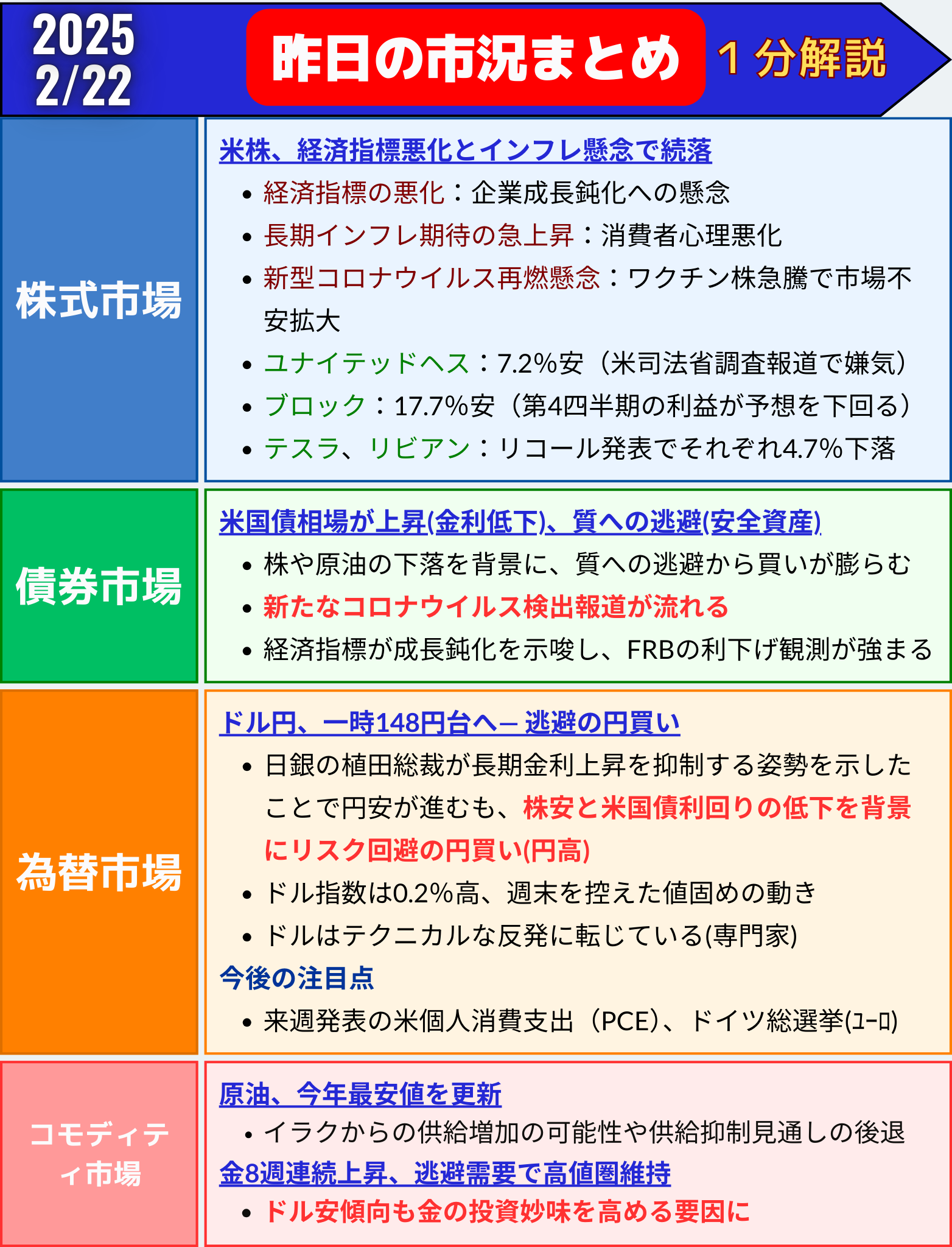

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「米株、経済指標悪化とインフレ懸念で続落— S&P500は1.7%安、ナスダックは2.2%下落」

1. 市場全体:経済指標悪化と長期インフレ期待の急伸で売り優勢

21日の米株式市場は大幅に続落し、S&P500種株価指数は1.71%安の6013.13ポイントで終了。ナスダック総合指数は2.20%安、ダウ工業株30種平均は1.69%安と、主要3指数が軒並み大幅下落しました。

この日の下落は、以下の要因が複合的に作用しました

- 経済指標の悪化:企業成長鈍化への懸念

- 長期インフレ期待の急上昇:消費者心理悪化

- 新型コロナウイルス再燃懸念:ワクチン株急騰で市場不安拡大

主要株価指数の終値(21日)

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 6013.13 | -104.39 | -1.71% |

| ダウ工業株30種平均 | 43428.02 | -748.63 | -1.69% |

| ナスダック総合指数 | 19524.01 | -438.35 | -2.20% |

2. 経済指標悪化と長期インフレ期待の上昇

① 経済成長の鈍化懸念

-

総合購買担当者景気指数(PMI)

2月の速報値は50.4と、前月の52.7から大幅低下し、2023年9月以来の低水準を記録。景気拡大と縮小の境界線である「50」に近づき、市場では景気後退リスクへの警戒感が高まりました。 -

中古住宅販売戸数

1月の中古住宅販売戸数は408万戸と、前月比4.9%減で、4カ月ぶりの減少。高金利と住宅価格の上昇が需要を抑制しています。

② 長期インフレ期待が1995年以来の高水準

-

消費者マインド指数は低下した一方、長期インフレ期待は1995年以来の高水準に急上昇しました。これは関税リスクの再燃とエネルギー価格の不安定化が影響しています。

-

ゴールドマン・サックスのコメントでは、「インフレ期待の高まりが、FRBの利下げ期待を抑制している」と指摘。

3. セクター別動向:景気敏感株とテック株が大幅下落

セクター別パフォーマンス

| セクター | 変化率 |

|---|---|

| 半導体(SOX) | -2.5% |

| 一般消費財 | -2.3% |

| 小型株(RUT) | -2.4% |

| 金融 | -1.9% |

| ヘルスケア | -1.7% |

| エネルギー | -1.4% |

- 景気敏感セクター(半導体、小型株、一般消費財)は軒並み2%以上の下落。

- 恐怖指数(VIX)は、2月3日以来の高水準に急上昇し、市場の不安心理を反映。

4. 個別銘柄の動き:マグニフィセント・セブン全銘柄が下落

📉 下落銘柄

-

エヌビディア(NVDA):-4.1%

→ 半導体セクター全体の売り圧力を受けて大幅下落。 -

テスラ(TSLA):-4.7%

→ リコール発表で株価が急落。 -

リビアン(RIVN):-4.7%

→ 同じくリコール発表で売りが加速。 -

ユナイテッドヘルス(UNH):-7.2%

→ メディケアプランの請求慣行を巡る米司法省の調査報道を受け、医療保険株に売り。 -

ブロック(XYZ):-17.7%

→ 第4四半期の利益が市場予想を下回り、急落。

📈 上昇銘柄

- ワクチン関連株

中国での新たなコロナウイルス報道を受けて、ワクチン株が急伸。市場ではパンデミック再燃の懸念が浮上し、安全資産需要が高まりました。

5. ヘッジファンドの動き:ハイテク株から資金引き揚げ

ゴールドマン・サックスの調査によると、ヘッジファンドは大型ハイテク7銘柄(マグニフィセント・セブン)の多くでネットポジションを削減。特にテスラ(TSLA)からは大きな資金流出が確認されました。

ただし、エヌビディアやアップルなど一部銘柄には依然として資金が集まっており、選別的な投資傾向が強まっています。

6. 今後の注目点

✅ 米経済指標の行方

→ PMIや住宅市場データの悪化が続けば、景気後退懸念が再燃。

✅ FRBの金融政策

→ インフレ期待の上昇が利下げ開始時期の遅れにつながる可能性。

✅ 地政学リスクと新型コロナ再燃懸念

→ 中国での新型ウイルス報道を受け、再びリスクオフの流れも。

✅ 3月のオプション満期と市場の変動性

→ 2.7兆ドル規模のオプション満期が市場変動を増幅させる可能性。

7. まとめ

✅ 米株は大幅続落、S&P500は1.7%安、ナスダックは2.2%安

✅ 経済指標の悪化と長期インフレ期待の上昇が市場心理を冷却

✅ マグニフィセント・セブンを含むハイテク株が軒並み下落

✅ ワクチン株急騰と恐怖指数(VIX)の上昇で市場不安が拡大

✅ 今後はFRBの政策動向と経済指標、地政学リスクに注目

株式市場は景気鈍化懸念とインフレリスクの板挟み状態にあり、短期的には高いボラティリティーが続く見通しです。投資家は引き続き、FRBの利下げ時期や地政学リスクに注視する必要があります。

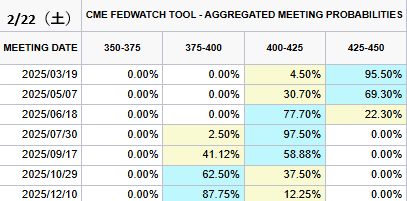

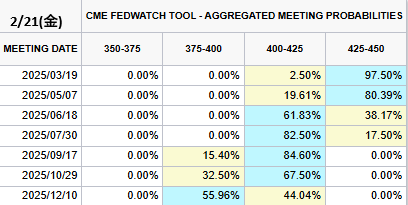

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/2/22(土)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→95.50%(-2.00%)

1回→4.50%(+2.00%)✅今年12月まで利下げ確率(前日比)

1回→12.25%(-31.79%)

2回→87.75%(+31.79%)次回利下げ、7月→100% pic.twitter.com/b0eaIDY6Rr

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 21, 2025

「米国債利回り、6週連続で低下— 経済成長鈍化懸念と逃避買いが加速」

1. 米国債市場:逃避買いで利回り低下、10年債は4.40%割れ

米国債市場では、安全資産への逃避買いが広がり、国債価格は上昇、利回りは低下しました。10年債利回りは一時4.40%を下回り、2月7日以来の低水準となりました。

株式市場と原油市場の下落、さらには新型コロナウイルス再燃への懸念がリスク回避の動きを強め、国債市場への資金流入を後押ししました。

米国債利回りの終値(21日)

| 国債 | 直近利回り | 前日比(bp) | 変化率 |

|---|---|---|---|

| 30年債 | 4.68% | -6.6 | -1.40% |

| 10年債 | 4.43% | -7.4 | -1.64% |

| 2年債 | 4.20% | -7.2 | -1.68% |

- 10年債利回りは、週間ベースで6週連続の低下。これは2019年以来の長期下落局面となります。

- 2年債利回りも4.20%まで低下し、2月6日以来の低水準を記録。

- 2年債と10年債の利回り格差は22.2bpに縮小し、逆イールド状態が続いています。

2. 米国債利回り低下の主な要因

① 経済成長鈍化懸念

複数の経済指標が米経済成長の鈍化を示唆し、市場では利下げ観測が強まりました。

-

S&P総合購買担当者景気指数(PMI)

→ 2月速報値は50.4と、前月の52.7から低下し、景気拡大の鈍化を示唆。 -

中古住宅販売戸数(1月)

→ 408万戸(-4.9%)と4カ月ぶりの減少。 -

ミシガン大学消費者信頼感指数(2月確報値)

→ 15カ月ぶりの低水準に悪化。

これらの指標を受け、「力強い成長シナリオ」への疑問が強まりました。

コロンビア・スレッドニードルのエド・アルフセイニ氏は、「経済成長の鈍化懸念が強まり、安全資産への逃避買いが進んだ」と指摘。また、「週末を控えた流動性の低下も、価格変動を増幅させた」と述べました。

② 新型コロナウイルス再燃懸念

中国で新たなコロナウイルスの検出が報じられ、市場には再びリスク回避の動きが広がりました。これにより株式市場は大幅下落し、安全資産である米国債への買いが加速しました。

③ 日銀の金融政策も影響

日銀の植田和男総裁は、衆院予算委員会で「長期金利が急騰する場合には国債買い入れを増額する」との姿勢を示し、日本国債利回りが低下。これにつられる形で、米国債利回りも下落しました。

3. イールドカーブ:逆イールドが続くも格差は縮小

2年債と10年債の利回り格差は約22.2bpに縮小し、引き続き逆イールド状態が続いています。通常、この状態は景気後退リスクのシグナルとされますが、格差の縮小は市場が景気減速を織り込みつつあることを示唆しています。

4. 市場の今後の注目点

✅ 米PCEデフレーター(個人消費支出物価指数)(来週発表予定)

→ インフレ動向次第で利下げ観測が再燃する可能性。

✅ FRBの金融政策動向

→ 金融当局のスタンスが緩和方向に傾くかどうかに注目。

✅ 地政学リスクと新型コロナ再燃懸念

→ リスク回避の動きが続けば、国債利回りはさらに低下の余地あり。

✅ 日銀の金融政策と日本国債の動向

→ 日銀の政策変更が、米国債市場にも影響を与える可能性。

5. まとめ

✅ 米国債利回りは6週連続で低下、10年債は4.40%割れ

✅ 経済成長鈍化懸念と新型コロナ再燃懸念で逃避買いが加速

✅ FRBの年内利下げ観測が強まり、FF金利市場は48bpの利下げを織り込み

✅ 今後の注目はPCEデフレーターとFRBの政策動向

米国債市場は景気減速懸念と利下げ期待を織り込みつつあり、短期的には引き続き安全資産への逃避買いが優勢となる可能性があります。

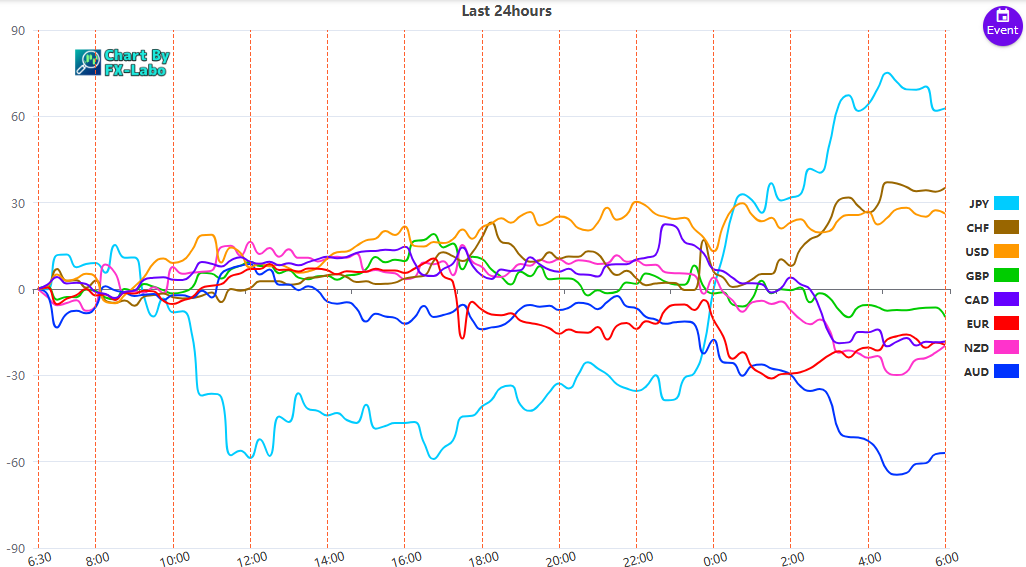

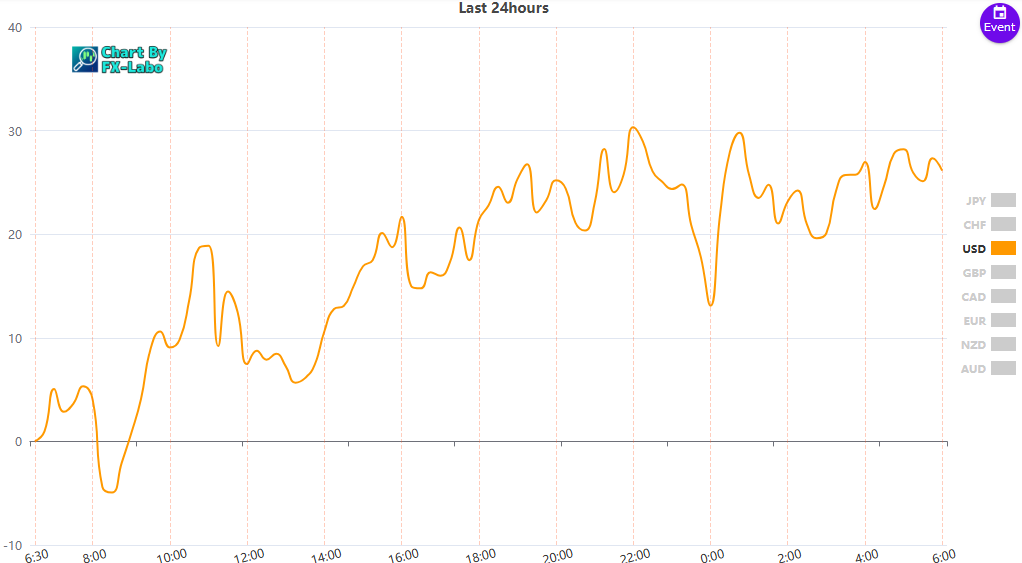

為替市場(FX) 通貨強弱

通貨全体の動き