【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

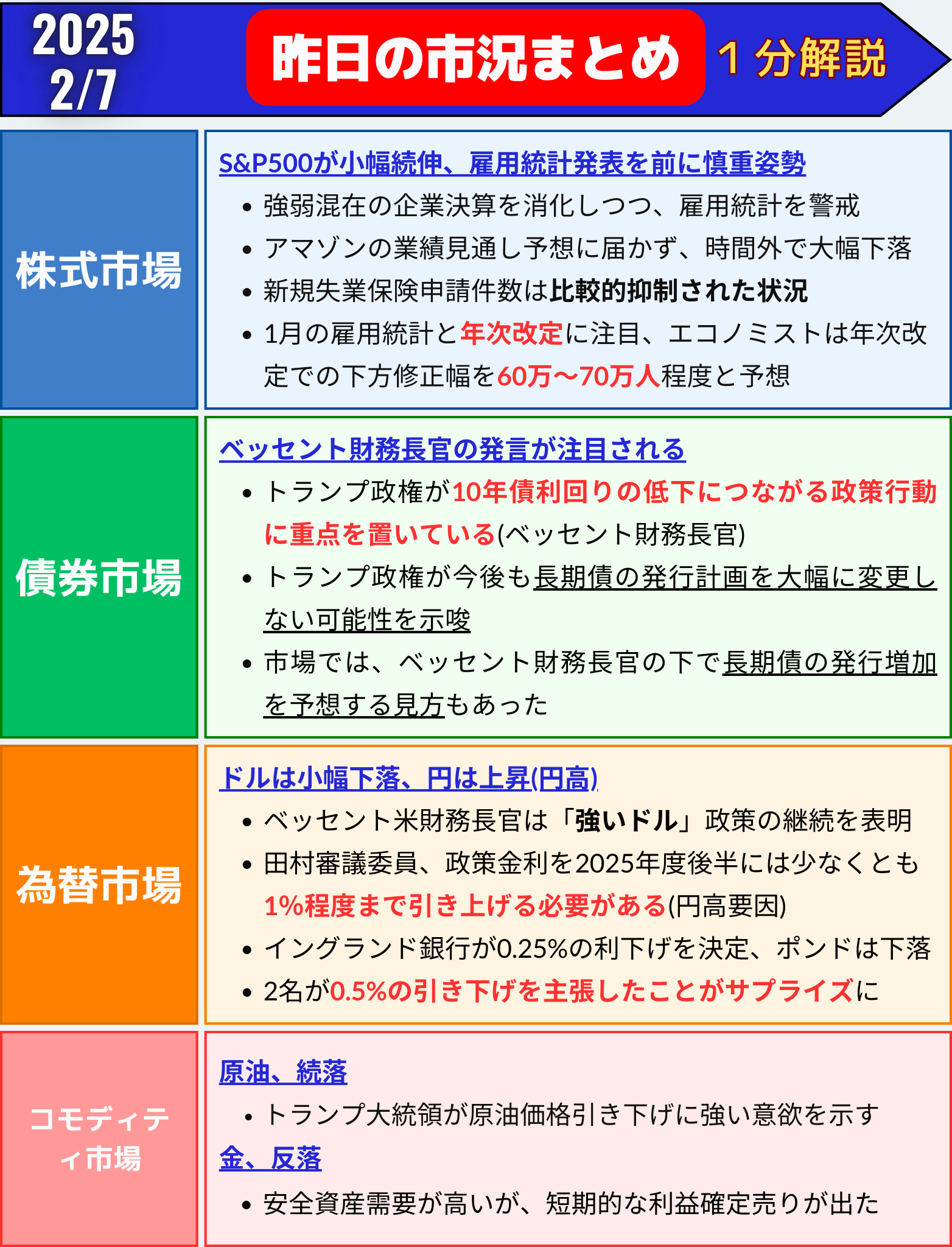

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米株式市場:S&P500が小幅続伸、雇用統計発表を前に慎重姿勢

6日の米株式市場では、S&P500種株価指数が小幅続伸しました。強弱が入り混じる企業決算を消化する中、翌7日に予定される1月の雇用統計に向けて投資家は様子見姿勢を取っています。引け後にアマゾンが業績見通しを発表しましたが、アナリスト予想を下回り、株価は時間外で下落しました。

主要株価指数の動向

- S&P500種株価指数:6083.57(+0.36%)

- ダウ工業株30種平均:44747.63(-0.28%)

- ナスダック総合指数:19791.99(+0.51%)

S&P500種指数では8セクターが上昇し、金融と主要消費財が特に好調でした。一方、エネルギーセクターは最も大きな下落率を記録しました。

企業決算と個別銘柄の動き

- アマゾン:時間外取引で下落。クラウド部門の業績が市場予想を下回った。

- クアルコム:新型端末向け需要懸念から3.7%安。

- ペロトン・インタラクティブ:強気な業績見通しを受けて上昇。

- フィリップ・モリス:ニコチンパウチの売上好調で上場来高値を更新。

- フォード・モーター:利益見通しが嫌気され下落。

- エヌビディア:3.1%上昇。中国の新興企業ディープシークによるAIモデル発表が市場に影響を与える中で、ハイテク株全体が注目を集めています。

ハネウェルは、業績見通しがさえない内容だったほか、3つの独立企業に分割すると発表し、5.6%下落しました。

雇用統計と市場の見通し

7日には1月の非農業部門雇用者数が発表される予定です。また、米労働統計局(BLS)が前年3月までの12カ月間の年次ベンチマーク改定を行うため、市場は注目しています。BLSの推計では約81万8000人の下方修正が見込まれ、実際には60万~70万人程度になるとの予想です。

- 非農業部門雇用者数:17万人増(市場予想)

- 予想を上回る場合:年内の追加利下げ期待が後退する可能性。

- 予想を下回る場合:労働市場の冷え込みへの懸念が浮上。

投資家の間では、今回の統計が「リスクオン」を誘発するとの見方は24%、「リスクオフ」が30%、残りの46%が「まちまち/軽微」としています。

パイパー・サンドラーのデータによると、雇用統計発表後にS&P500種は平均0.9%動く可能性が示唆されています。

今後の焦点と投資家の心理

ニュースレター「ザ・セブンズ・リポート」のトム・エッセイ氏は、「雇用統計が市場にとって重要なのは、関税や政策リスクが存在する中で、景気が良すぎず悪すぎずの『ゴルディロックス的』な内容となれば、市場の支援材料になり得るからだ」と指摘しました。一方、期待を外れた内容の場合は、リスク資産が圧迫される可能性があります。

まとめ

米国株式市場では、企業決算を評価する中で値動きの荒い展開となりました。投資家は、アマゾンの決算発表や中国企業の低コストAIモデル発表など、AIに関する最新情報に注目しています。

セクター別では金融と主要消費財の上げが目立ちましたが、エネルギーセクターは最も大きな下落率を記録しました。市場関係者は、企業業績に焦点を当てており、関税問題は後方に置かれていると指摘しています

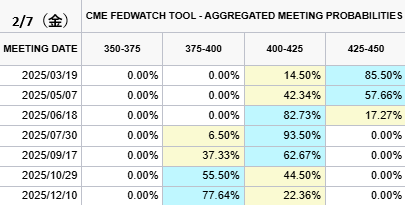

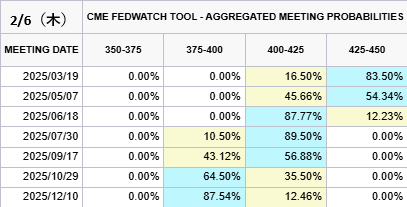

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→85.50%(+2.00%)

1回→14.50%(-2.00%)✅今年12月まで利下げ確率(前日比)

1回→22.36%(+9.90%)

2回→77.64%(-9.90%)5月利下げ確率→42.34%(-3.32%)

大きな変化はありませんでした pic.twitter.com/4Nmcq8ZquS

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 6, 2025

米国債:利回りが小幅上昇、財務長官の発言を受けて安定

6日の米国債相場は小幅安となり、利回りはわずかに上昇しました。ベッセント財務長官が米財務省の国債発行計画に関する見解を示し、10年債利回りが低下軌道をたどるとの政策目標を改めて強調したことが市場を支えました。

主要国債利回りの動向

- 30年債利回り:4.64%(+0.1bp、+0.02%)

- 10年債利回り:4.43%(+1.4bp、+0.32%)

- 2年債利回り:4.21%(+2.5bp、+0.60%)

2年債と10年債の利回り格差(スプレッド)は、一時20.6bp(0.206%)まで縮小し、昨年12月以来の水準となりました。終盤の取引では23bpで終了しました。

経済データと市場の反応

この日発表された新規失業保険申請件数は予想を上回りましたが、マーケットの反応は限定的でした。市場参加者は引き続き、10日に予定されている中国の対米関税発動を警戒しています。

一方、米財務省は四半期ごとの国債入札規模を据え置く方針を発表しました。この発表は市場に安心感を与え、過度な利回り上昇を抑制しました。

ベッセント財務長官の発言

ベッセント財務長官はブルームバーグとのインタビューで、連邦準備制度理事会(FRB)のパウエル議長を批判することは控えるとし、トランプ政権の政策は利下げよりも「10年債利回りの低下を重視する」と述べました。

同長官の発言により、トランプ政権が今後も長期債の発行計画を大幅に変更しない可能性が示唆されました。

投資家の見方

PGIMフィクスト・インカムのロバート・ティップ氏は、「財務省の発行計画が利回り曲線のフラット化(長短金利差の縮小)を促している」と指摘しています。これは、将来の景気減速リスクを市場が織り込んでいることを示唆するものです。

まとめ

米国債市場は小幅安で推移しましたが、ベッセント財務長官の発言を受けて下げ幅を縮小しました。

同氏は、トランプ政権が10年債利回りの低下につながる政策行動に重点を置いていると述べました。

新規失業保険申請件数は予想を上回ったものの、市場の反応は限定的でした。利回り曲線は一時的にフラット化しましたが、財務省の国債発行計画に大きな変更がないことが示されました。

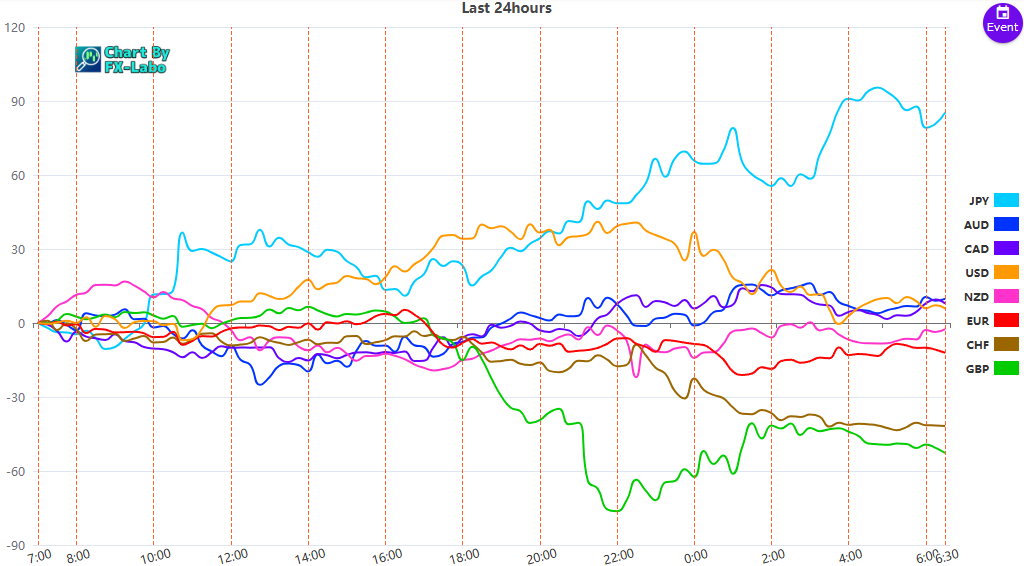

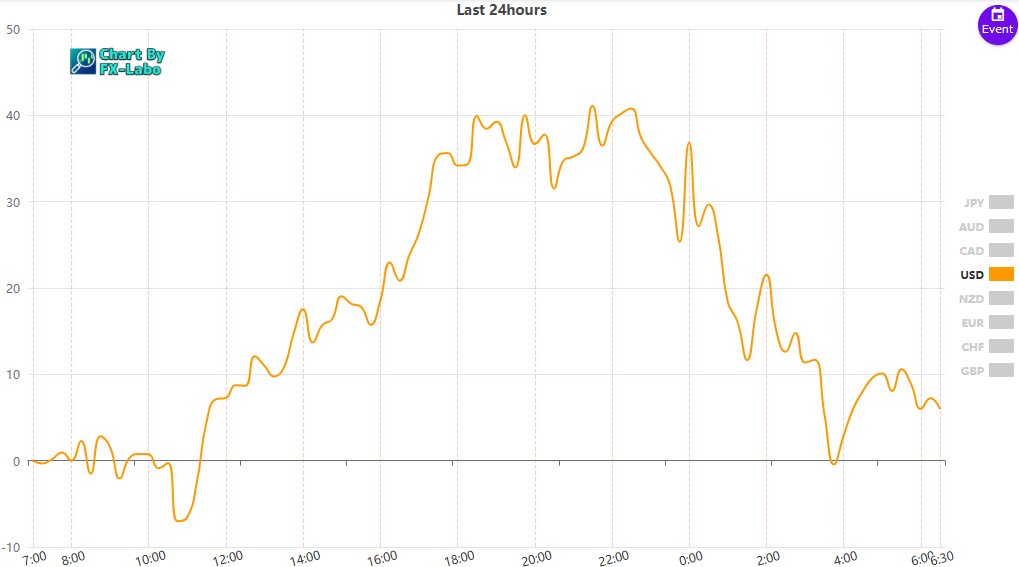

為替市場(FX) 通貨強弱

通貨全体の動き(前日)