【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

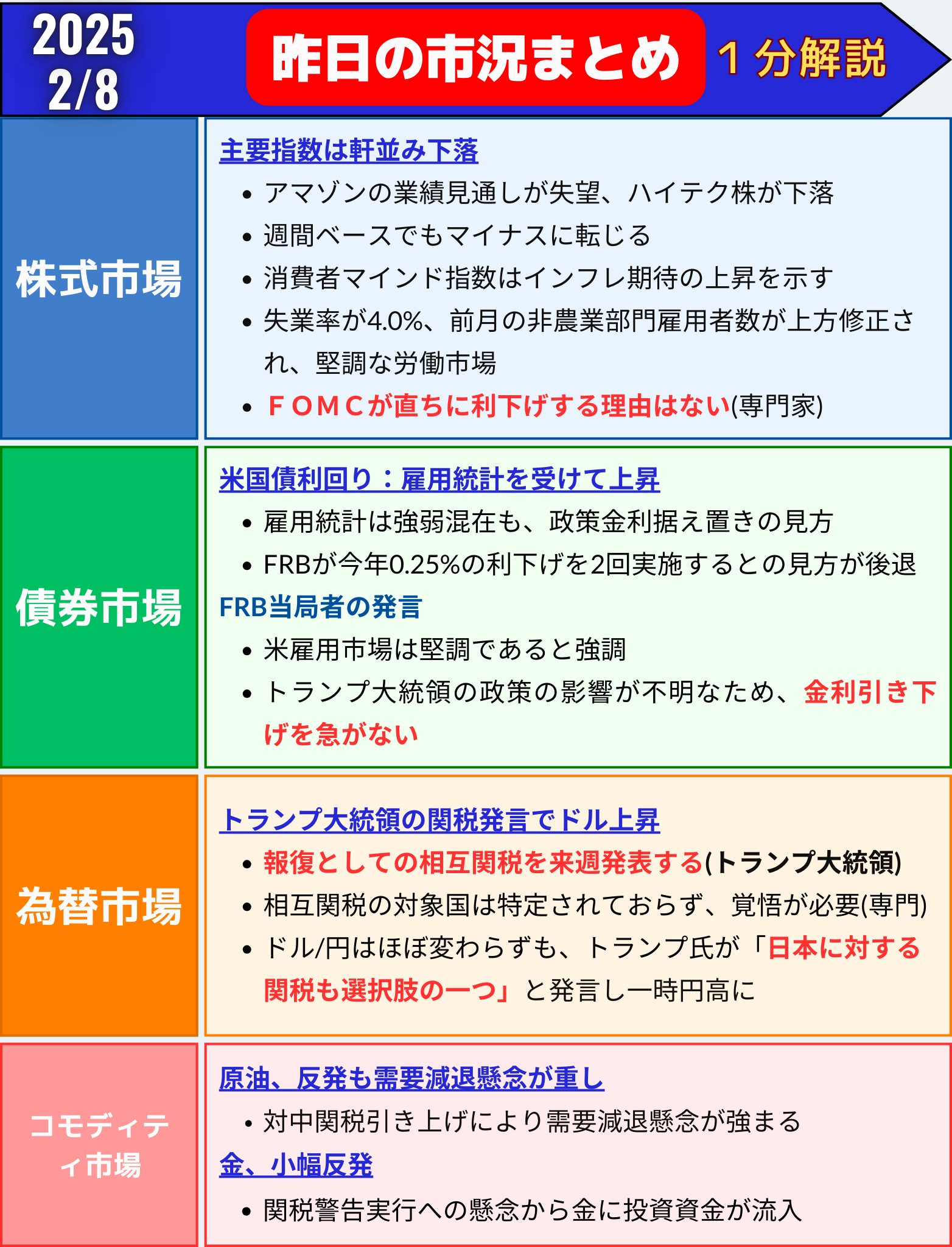

米株式市場:関税政策懸念と統計結果が重し、主要3指数が下落

7日の米株式市場は、トランプ前大統領による貿易戦争エスカレーションの示唆や、ミシガン大消費者信頼感指数・雇用統計の結果が嫌気され、主要3指数が下落しました。

インフレ懸念が高まる中、FRB(米連邦準備制度理事会)が追加利下げを急がないとの見方が強まり、投資家心理が悪化しました。

主要株価指数の動向

- S&P500種株価指数:6025.99(-0.95%)

- ダウ工業株30種平均:44303.40(-0.99%)

- ナスダック総合指数:19523.40(-1.36%)

全ての主要11セクターが下落し、特に一般消費財セクターが2.5%安と大きく下げました。週間ベースでも3指数はそろってマイナスに転じています。

経済統計の影響

1月の雇用統計では、非農業部門雇用者数が14万3000人増と予想の17万人増を下回りましたが、失業率は4.0%と昨年5月以来の低水準を維持。賃金は大きく上昇し、労働市場の底堅さが示されました。

また、2月のミシガン大消費者信頼感指数は7カ月ぶりの低水準に沈み、期待インフレ率が急上昇しました。これが市場の不安心理を示すVIX(恐怖指数)の6.6%上昇に繋がっています。

企業決算と個別銘柄の動き

- アマゾン:4.1%安。クラウド事業の低調な結果と今後の業績見通しが嫌気されました。

- ウーバー:6.6%高。著名投資家ビル・アックマン氏による大量保有が材料視されました。

- 大型ハイテク株(マグニフィセントセブン):1.9%下落。

トランプ前大統領は、貿易相手国が米製品に課す関税と同率の「相互関税」を導入すると述べており、これがさらなるリスク要因となっています。

利下げ観測と市場の見通し

FRBは今年の利下げが1回にとどまるとの見方が強まり、金融市場では9月までの利下げ織り込みが完全ではなくなっています。

プリンシパル・アセット・マネジメントのシーマ・シャー氏は「労働市場の堅調さが続く限り、FOMCが即時に利下げする理由はない」と述べました。

ゴールドマン・サックスのリンゼイ・ロズナー氏も、「統計を過度に解釈することはない」と慎重な姿勢を示しています。

まとめ

米国株式市場は、トランプ大統領の関税政策への懸念や精彩を欠く経済指標の発表を受けて、主要株価3指数が軒並み下落しました。アマゾンの業績見通しが失望され、ハイテク株も下落しました。専門家は労働市場の底堅さを指摘する一方、一部の投資家はインフレや利下げを巡る影響を懸念しています。

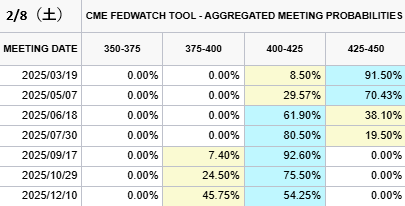

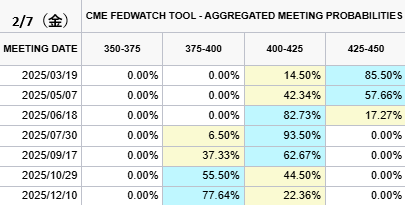

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→91.50%(+6.00%)

1回→8.50%(-6.00%)✅今年12月まで利下げ確率(前日比)

1回→54.25%(+31.89%)

2回→45.75%(-31.89%)5月利下げ確率→29.57%(-12.77%)

✅年内利下げ回数、2回→1回へ減少 pic.twitter.com/w4ko0GhIBw

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 7, 2025

米国債:利回り上昇、雇用統計を受けて利下げ観測が後退

7日の米国債相場は軒並み下落し、利回りは全体的に上昇しました。1月の雇用統計が強弱混在の結果となり、労働市場が依然として堅調であることが示唆されたため、追加利下げの期待が後退しました。

主要国債利回りの動向

- 30年債利回り:4.69%(+5.5bp、+1.18%)

- 10年債利回り:4.49%(+5.9bp、+1.32%)

- 2年債利回り:4.29%(+7.7bp、+1.84%)

2年債利回りは金融政策に敏感な指標であり、この日は4.28%を上回りました。2年債と10年債の利回り格差(スプレッド)は2bp縮小して21.1bpとなりました。

雇用統計の影響

1月の雇用統計では、非農業部門雇用者数が市場予想の17万人増を下回る14万3000人増でしたが、失業率は4.0%と堅調さを示しました。また、前月の雇用者数は上方修正され、労働市場が安定していることが確認されました。これにより、FRB(米連邦準備制度理事会)が金利引き下げを急がないとの見方が強まっています。

金融政策の見通し

アムンディのパレシュ・ウパダヤ氏は、「3月の利下げは完全に閉ざされ、現在は一時停止の段階に入っている」とコメント。

フェデラルファンド(FF)金利先物市場では、FRBが年内に25bpの利下げを2回実施するとの見方が後退し、12月までの利下げ幅は37bpと織り込まれています。

FRB当局者も、トランプ政権の政策の影響が不明であるため、政策変更には慎重姿勢を取ることを示唆しました。

まとめ

米国債市場では、1月の雇用統計を受けて利回りが軒並み上昇した。統計内容は強弱混在だったものの、堅調な労働市場を反映していると受け止められた。

FRB当局者も金利引き下げを急がない姿勢を示しており、FF金利先物市場では利下げ期待が後退している。ただし、政策の不透明感は根強く動向には注意が必要。

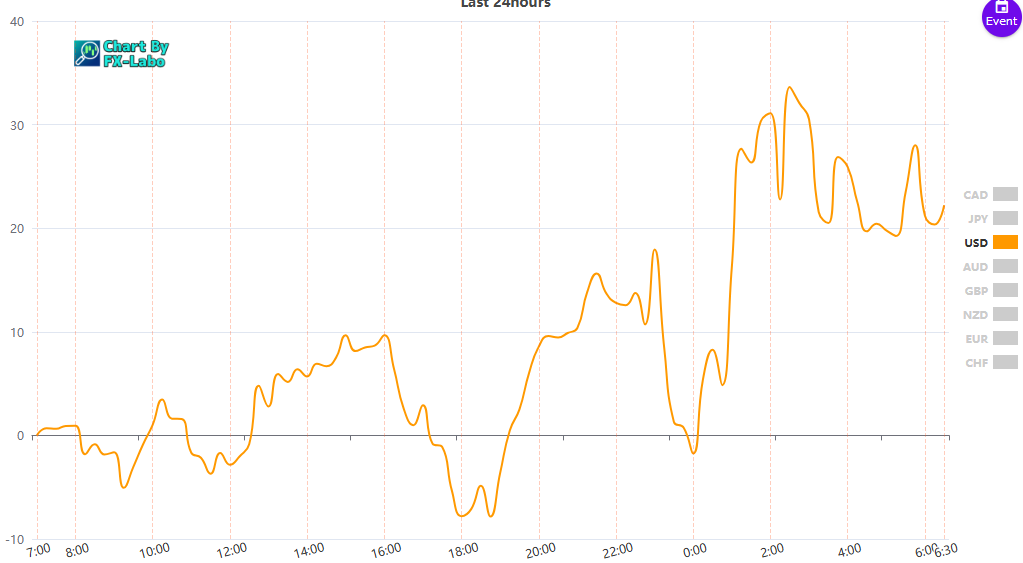

為替市場(FX) 通貨強弱

通貨全体の動き(前日)