【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

- 2 昨日の市況まとめ 1分解説

- 3 経済指標カレンダー

- 4 株式市場(総合ニュース)

- 5 「米株式市場、トランプ・ゼレンスキー会談決裂も反発 - 不安定な相場の行方は?」

- 6 債券市場 米金利(CMEのFedWatch ツール)

- 7 米国債利回り、昨年10月以来の低水準へ - 景気減速と利下げ期待が追い風に

- 8 為替市場(FX) 通貨強弱

- 9 ドル指数上昇、ウクライナ会談決裂が波紋—ユーロ安背景は?

- 10 コモディティ市場

- 11 原油、2月は6カ月ぶりの月間下落幅—関税リスクとドル高がエネルギー市場を直撃

- 12 金相場:年初来の上昇一服、利益確定売りで週間ベース今年初のマイナス

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

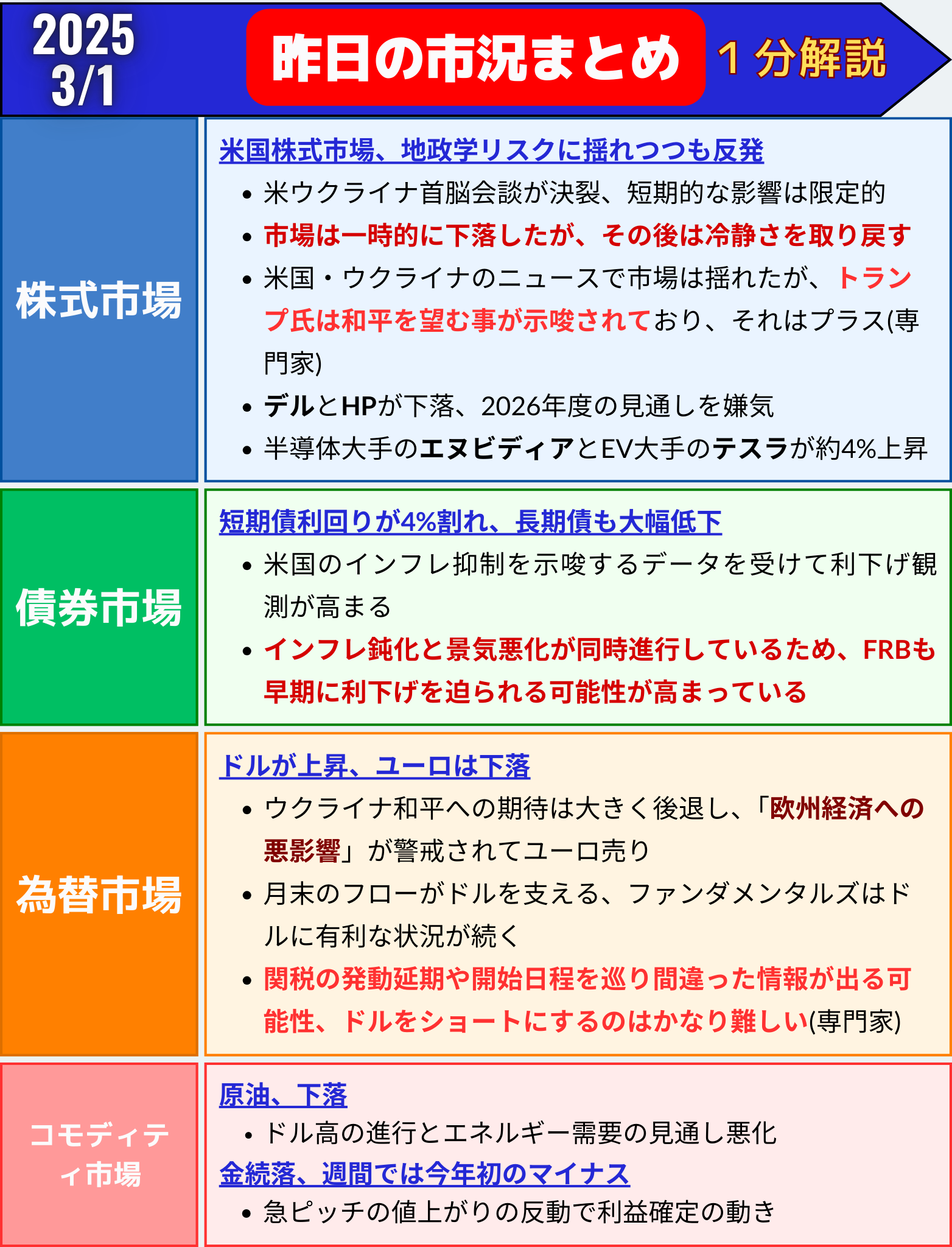

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「米株式市場、トランプ・ゼレンスキー会談決裂も反発 - 不安定な相場の行方は?」

波乱の首脳会談と反発する株式市場

28日の米株式市場は、S&P500種株価指数が1.59%高と大きく反発。

前日は大型ハイテク株の急落に巻き込まれ、投資家心理が大きく悪化していたものの、この日は予想外の巻き返しを見せました。

その背景には、ホワイトハウスで行われたトランプ米大統領とウクライナ・ゼレンスキー大統領の首脳会談がありました

会談決裂で波乱、それでも株価は持ち直す

米国時間28日、トランプ大統領とゼレンスキー大統領は、

ウクライナの鉱物資源の権益に関する合意文書への署名を予定していました。

しかし、会談はロシアへの対応などを巡る激しい口論に発展し、合意は白紙に。

会談後の記者会見も急遽キャンセルされるなど、異例の展開となりました。

会談決裂のニュースを受けて、S&P500種株価指数は一時下落。

投資家のリスク回避姿勢が強まり、相場は神経質な展開に。

しかし、その後は徐々に持ち直し、最終的には92.93ポイント(1.59%)高の5954.50ポイントで引けました。

ダウ工業株30種平均も601.41ドル(1.39%)高の43840.91ドル。

ナスダック総合指数も1.63%高と全面反発しました。

| 指数 | 終値 | 前日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 5954.50 | +92.93 | +1.59% |

| ダウ平均 | 43840.91 | +601.41 | +1.39% |

| ナスダック総合 | 18847.28 | +302.86 | +1.63% |

地政学リスクへの警戒感は依然根強く

市場の一部では、「トランプ氏がウクライナに和平を強く求める姿勢が、

結果的にロシアとの衝突回避につながる可能性」としてポジティブに評価する声もあります。

一方で、UBSグローバル・ウェルス・マネジメントのデービッド・レフコウィッツ氏は、

「政策の不透明感や貿易摩擦が続く中、今年のボラティリティは高止まりする」と警告。

短期的なヘッジの必要性を改めて強調しています。

ミラー・タバクのマット・メイリー氏も、

「ホワイトハウスからの発言一つひとつが市場に影響を与えている。

投資家が短期見通しに確信を持つのは非常に難しい状況」とコメントしています。

PCEデータが示す「物価の明るい兆し」

朝方には1月の個人消費支出(PCE)価格指数が発表されました。

FRB(米連邦準備制度理事会)が最も重視するインフレ指標ですが、結果は物価の伸び鈍化を示唆する内容でした。

PCEデータを受けて、利下げ期待がやや高まったことも、

株価の下支え要因となりました。

個別銘柄の動き:デルとHPが下落、エヌビディアとテスラは反発

個別銘柄では、以下の動きが目立ちました。

- デル・テクノロジーズ(DELL):4.7%安(2026年度見通しが嫌気される)

- HP(HPQ):6.8%安(PC市場の成長鈍化が重し)

- エヌビディア(NVDA):4%高(前日の急落から反発)

- テスラ(TSLA):4%高(買い戻し優勢)

S&P500種の11セクターは全て上昇。

中でも金融セクターが2.1%高、一般消費財セクターが1.8%高と強い動きでした。

ボラティリティ指標「VIX」は1カ月ぶり高水準

不透明感を映す「恐怖指数(VIX指数)」は、

一時21.26ポイントまで上昇。

これは1カ月ぶりの高水準です。

投資家心理は改善傾向にあるものの、依然として警戒モードが続いています。

今後の注目ポイント

✅ ウクライナ和平交渉の行方

今回の会談決裂を受けて、米国・ウクライナ・ロシアの3者関係は今後も市場の大きな関心事。

資源価格や為替市場にも波及する可能性があります。

✅ PCEデータとFRBのスタンス

インフレ鈍化傾向が確認されれば、FRBの利下げ期待はさらに強まる可能性。

その結果、ハイテク株を中心に株価上昇が期待されます。

✅ 3月4日の関税発動

トランプ政権が表明しているカナダ・メキシコへの25%関税が予定通り実施されるか注目。

仮に発動されれば、貿易摩擦再燃→景気減速懸念が強まり、株価の上値を抑える要因となります。

まとめ

- 米株は反発。トランプ・ゼレンスキー会談の決裂ショックを乗り越え、大型株中心に買い戻し。

- PCEデータの物価鈍化が安心感につながり、利下げ期待が再浮上。

- 市場は依然として不安定。ウクライナ情勢、関税発動、FRBの金融政策が相場のカギ。

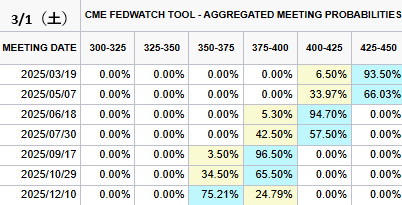

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/3/1(土)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→93.50%(%)

1回→6.50%(%)✅今年12月まで利下げ確率(前日比)

1回→0%(0%)

2回→24.79%(-34.00%)

3回→75.21%(+34.00%)年内3回の利下げ織り込む(75%) pic.twitter.com/slvhRBaPYX

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) February 28, 2025

米国債利回り、昨年10月以来の低水準へ - 景気減速と利下げ期待が追い風に

28日の米国債市場では、短期債を中心に利回りが大きく低下しました。特に、2年債利回りは3.98%と昨年10月以来の4%割れを記録。

投資家が景気減速と年内利下げを織り込み始めたことで、安全資産である国債に資金が流れ込みました。

利下げ観測が国債を押し上げ

この日発表された米国の経済指標は、個人消費の鈍化や貿易赤字の拡大を示す内容が相次ぎました。

これを受けて、アトランタ連銀の予測モデル「GDPナウ」は、

2024年1-3月期の成長率見通しを年率-1.5%(マイナス成長)に引き下げ。

景気の先行き懸念が一段と強まり、利下げ期待が加速する展開となりました。

特に、FRB(米連邦準備制度理事会)が物価指標として最重視するPCE価格指数が市場予想を下回り、

「インフレ鈍化=早期利下げの可能性」という構図が意識されました。

金利動向:短期債利回りが4%割れ、長期債も大幅低下

| 種類 | 直近利回り | 前日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.49% | -4.4 | -0.98% |

| 米10年債 | 4.20% | -5.6 | -1.30% |

| 米2年債 | 3.98% | -6.6 | -1.64% |

特に10年債利回りは、前日比5.6bp低下の4.20%と急低下。月間ベースでは、昨年7月以来の大幅な利回り低下となりました。

短期金利を映す2年債利回りは3.98%まで下がり、昨年10月以来の水準まで低下しています。

何が利回り低下を招いたのか?3つのポイント

① 経済指標の悪化

- 個人消費の鈍化:1月の個人消費支出(PCE)は弱含み。消費意欲の減退が鮮明に。

- 貿易赤字の拡大:1月の貿易赤字は予想以上の拡大。輸出が弱く、外需も逆風。

- GDPナウ予測:1-3月期の成長率予測が年率-1.5%に急低下。景気後退リスクが強まる。

② FRB利下げ観測の強まり

- スワップ市場では、7月までに0.25ポイント利下げが完全に織り込まれ、年末までに合計66bp(0.66%)の利下げが予想されています。

- インフレ鈍化と景気悪化が同時進行しているため、FRBも早期に政策転換を迫られる可能性が高まっています。

③ 地政学リスクとトランプ政権の不透明政策

- トランプ・ゼレンスキー会談決裂:ウクライナの資源取引を巡る交渉が決裂。

ロシア・ウクライナ情勢の混迷が、地政学リスクとして意識されました。 - 関税発動リスク:トランプ政権が3月4日にカナダ・メキシコへの関税を発動すると改めて表明。

貿易摩擦激化が世界経済に悪影響を与えるとの見方が広がりました。

これらを背景に、株式市場から債券市場への資金シフト(リスクオフの動き)が顕著になっています。

市場の声:債券市場のプロはこう見る

-

ジョン・ブレイディー氏(RJオブライアン)

「まだ初期段階のデータだが、投資家は早くも景気後退シナリオを織り込み始めている。」 -

プリヤ・ミスラ氏(JPモルガン・アセット・マネジメント)

「金利の動きは、政策不透明感を反映したもの。

今後も重要経済指標が弱い結果になれば、さらに利回りは下がる可能性がある。」

まとめ 安全資産に資金流入、長期債の買いも加速か

- 米国債利回りは大幅低下。特に2年債は4%割れと象徴的な動き。

- 経済指標の悪化が、年内利下げ期待を加速。

- トランプ政権の通商政策とウクライナ情勢が、安全資産としての国債需要を押し上げ。

- 今後は、重要経済指標次第でさらなる利回り低下も視野に。

【今後の注目ポイント】

✅ 2月雇用統計(3月7日発表予定)

景気後退リスクを見極める重要指標。

✅ FRB要人発言

景気・インフレ見通しに対するスタンス変化があるか注目。

✅ 3月4日 関税発動

関税発動が実現すれば、貿易摩擦→景気後退懸念→国債買いという流れが加速する可能性。

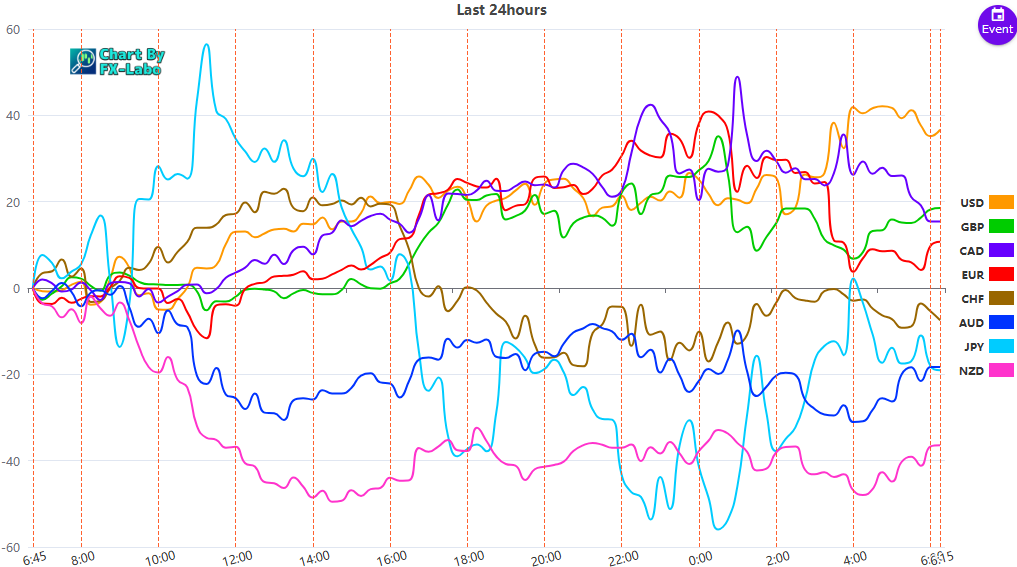

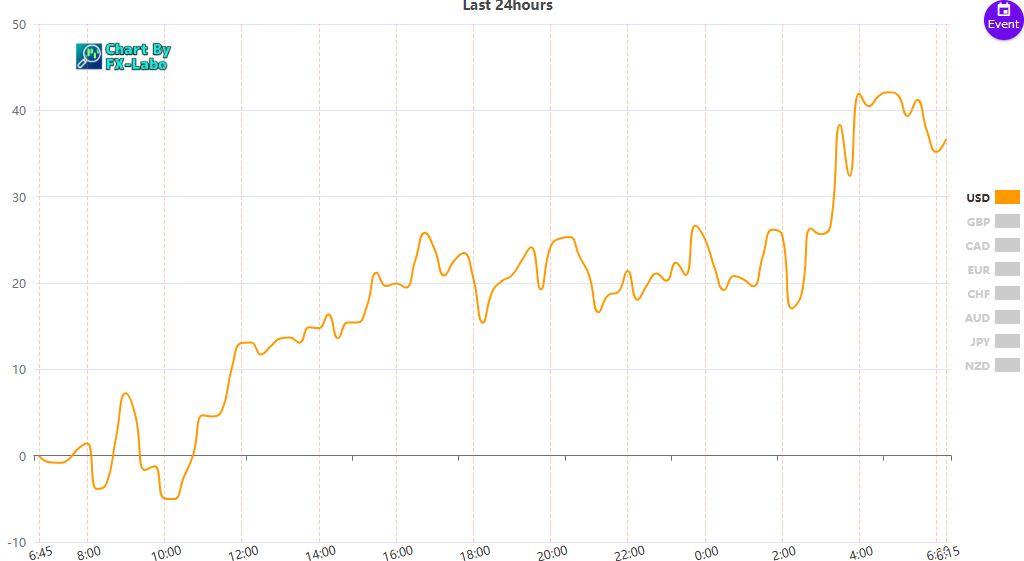

為替市場(FX) 通貨強弱

通貨全体の動き