米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

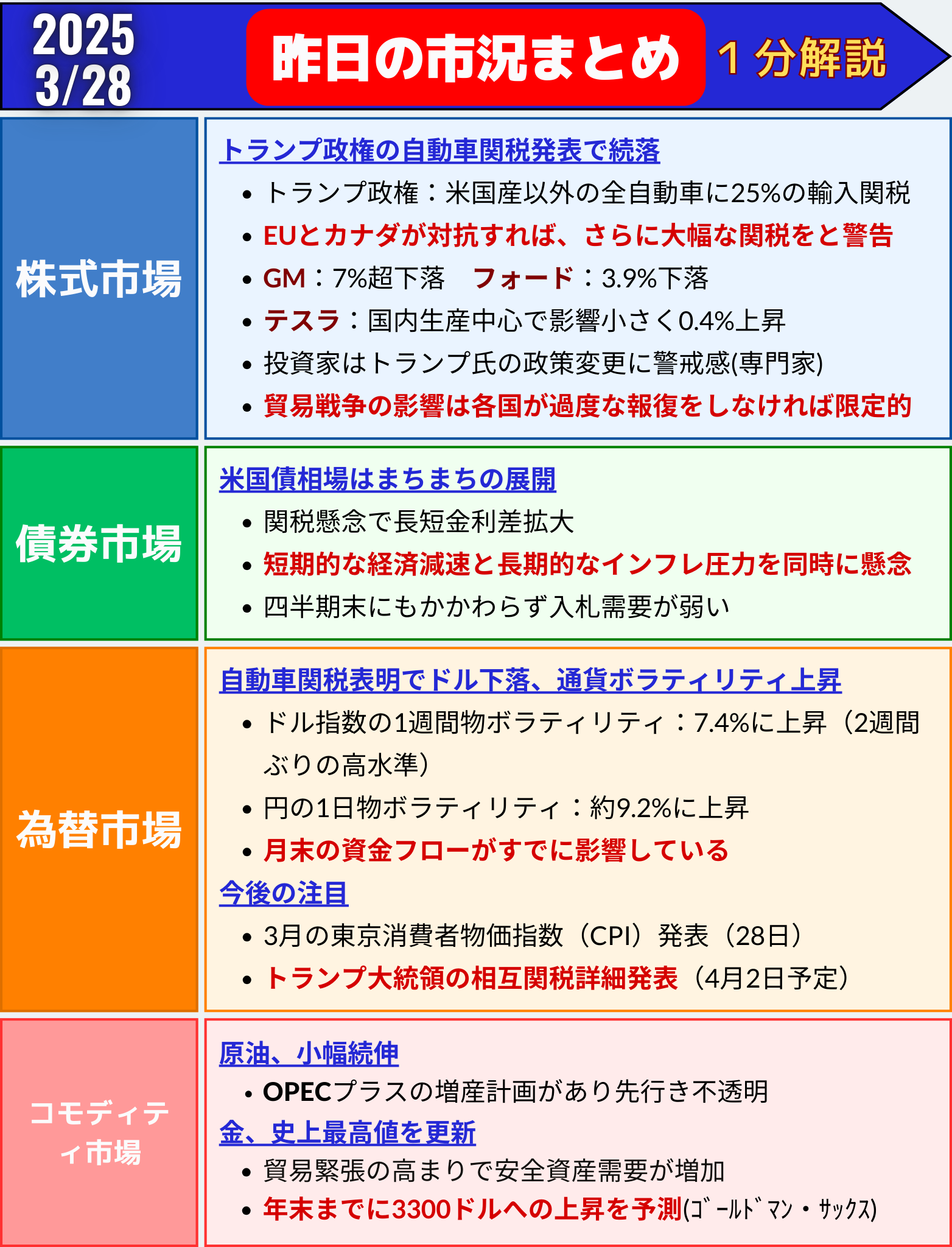

昨日の市況まとめ 1分解説

経済指標カレンダー

金融ポータルサイト、Investing.com 日本によって提供されている経済カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

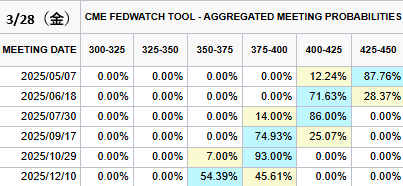

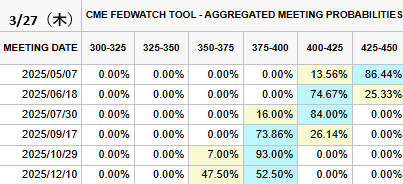

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/3/28(金)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/5/7 1回⇨0.25%

0回→87.76%(-0.35%)

1回→12.24%(+0.35%)✅今年12月まで利下げ確率(前日比)

2回→45.61%(-6.89%)

3回→54.39%(+6.89%)大きな変化はありませんでした pic.twitter.com/LDU2duItHR

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) March 27, 2025

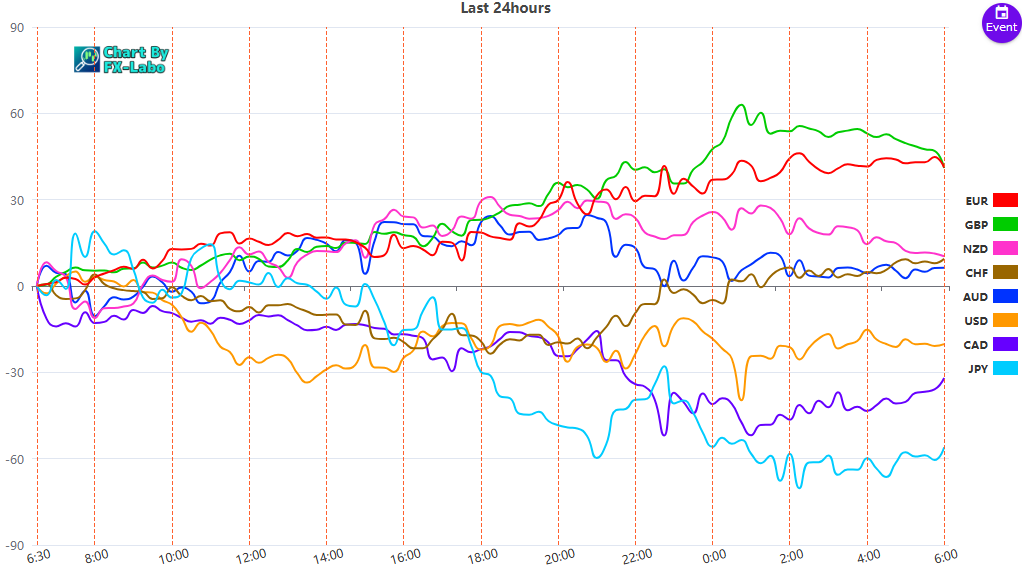

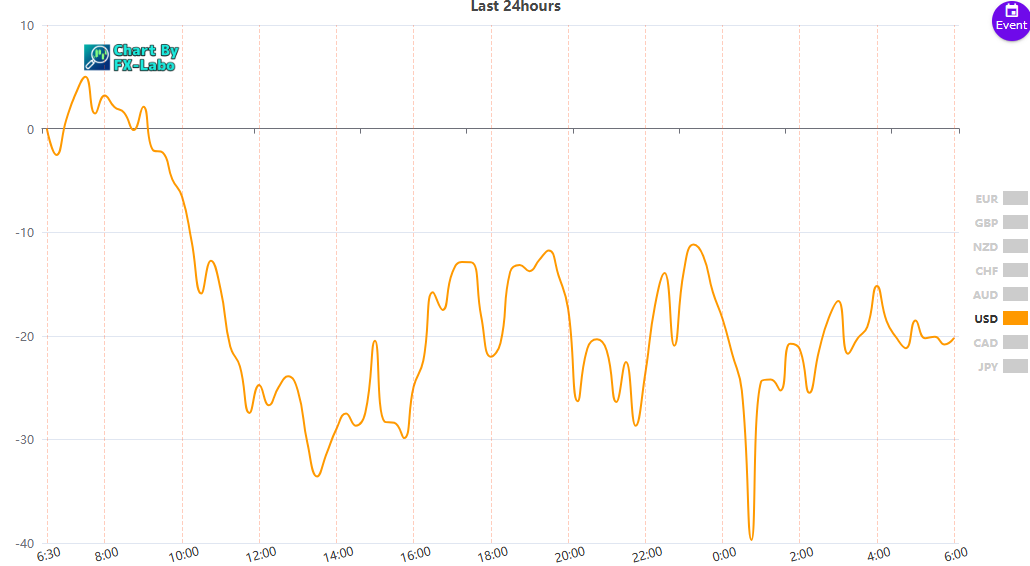

為替市場(FX) 通貨強弱

通貨全体の動き