【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

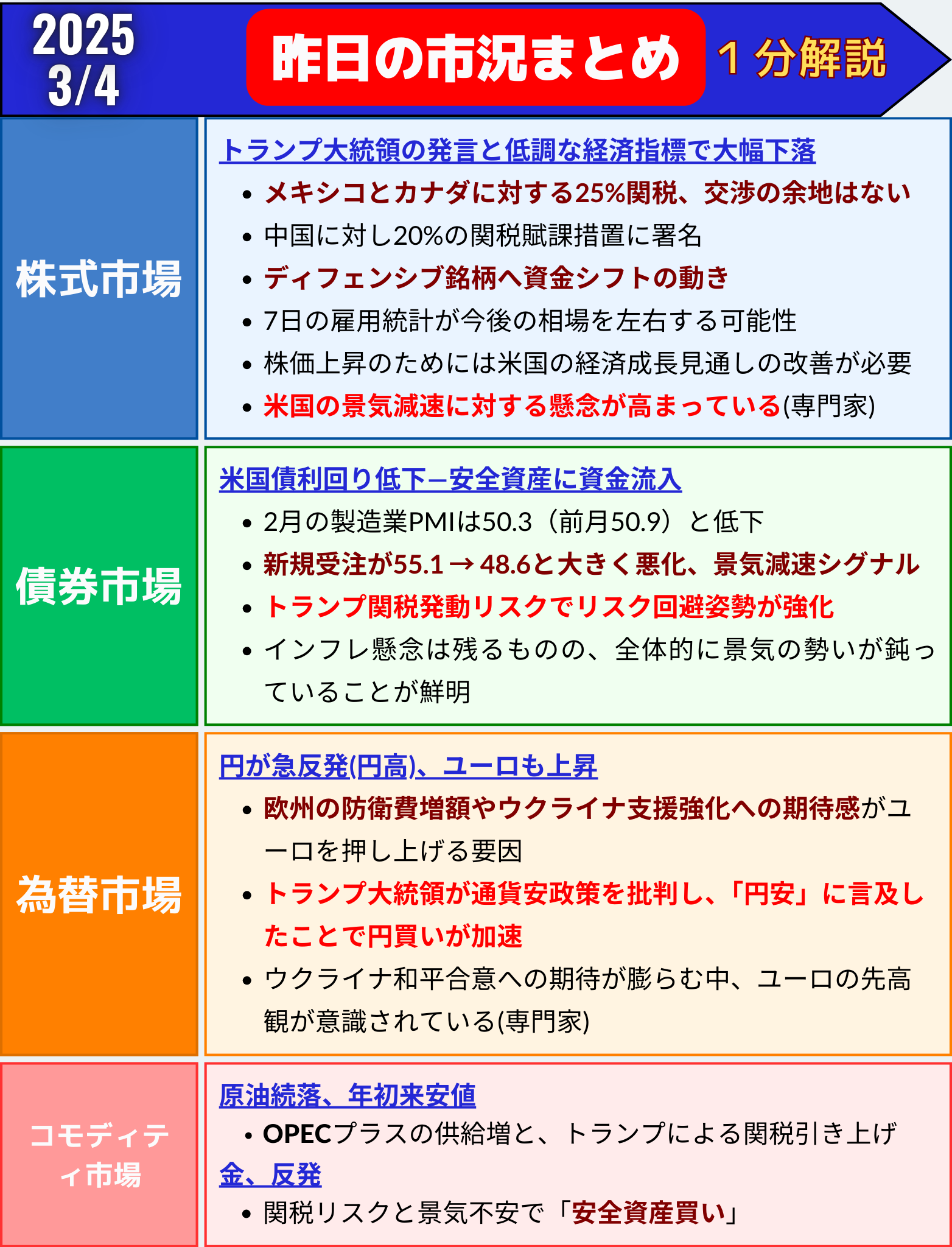

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「米株式市場、今年最大の下げ—トランプ関税強硬姿勢と製造業鈍化が投資家心理を直撃」

3月3日の米株式市場は主要3指数が大幅安となりました。

S&P500種株価指数は今年最大の下落率を記録し、リスク資産からの資金流出が加速。

背景には、トランプ大統領がカナダ・メキシコへの25%関税を予定通り4日に発動する方針を強調したこと、さらに中国に対する関税を20%へ引き上げる措置に署名したことが、市場心理を冷やしました。

加えて、2月の米製造業景況感指数(ISM製造業PMI)が予想を下回り、景気減速懸念が高まったことも重しに。

特に大型ハイテク株(マグニフィセント・セブン)が3.1%安と市場全体を押し下げました。

株価指数の動き(3月3日)

| 指数 | 終値 | 前日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5849.72 | -104.78 | -1.76% |

| ダウ工業株30種平均 | 43191.24 | -649.67 | -1.48% |

| ナスダック総合指数 | 18350.19 | -497.09 | -2.64% |

主な下落要因

① トランプ関税強行の影響

- カナダ・メキシコへの25%関税を「交渉の余地なし」と明言。

- 中国への関税を20%に引き上げる署名を実施。

- 米中対立の激化懸念が再燃し、グローバル市場全体に波紋。

② 米製造業指標の悪化

- 2月ISM製造業PMI:50.3(前月50.9)と予想を下回る。

- 特に先行指標である新規受注が55.1→48.6に急落。

- 「景気後退」のシグナルが強まり、センチメント悪化。

セクター別動向

| セクター | 動き | コメント |

|---|---|---|

| エネルギー | ▼下落 | 原油価格下落と景気不安で売り加速 |

| 情報技術 | ▼下落 | ハイテク株全般が軟調 |

| 不動産 | ▲上昇 | ディフェンシブ銘柄に資金流入 |

| ヘルスケア | ▲上昇 | 同上 |

| 公益事業 | ▲上昇 | 同上 |

| 主要消費財 | ▲上昇 | 同上 |

個別銘柄トピックス

| 銘柄 | 終値 | 前日比 | コメント |

|---|---|---|---|

| エヌビディア(NVDA) | ▼8.7% | AI関連需要減速懸念が売り誘発 | |

| アマゾン(AMZN) | ▼3.4% | 関税リスクや消費減速懸念が重し | |

| テスラ(TSLA) | ▼2.84% | 一時プラスも、地合い悪化で反落 | |

| インテル(INTC) | ▼4.0% | 他社との提携報道も地合いに押される | |

| NIO(中国EV) | ▼8.6% | 米中関係悪化が直撃 | |

| JDドットコム(中国EC) | ▼4.0% | 同上 |

市場の声

-

ゴールドマン・サックス(デービッド・コスティン氏)

「景気回復見通しが改善しなければ、S&P500の回復も一時的なものにとどまる可能性が高い。」 -

ロンバー・オディエ(フロリアン・イエルポ氏)

「市場では米景気減速リスクへの警戒が急速に高まっている。7日の雇用統計が重要なポイントになる。」 -

オーシャンパーク・アセット(ジェームズ・セント・オービン氏)

「四半期決算は好調だったが、悪化する経済指標やトランプ政権の通商政策が投資家の楽観姿勢を打ち消している。」

今後の注目ポイント

- 3月4日:カナダ・メキシコ・中国への関税発動予定日

- 3月7日:米雇用統計発表(景気動向を占うカギ)

- FRB関係者発言:利下げ観測の行方

【まとめ】

✅ 米株市場は今年最大の下落

✅ トランプ関税リスクと製造業の失速が投資家心理を直撃

✅ ディフェンシブ銘柄へ資金シフトの動き

✅ 7日の雇用統計が今後の相場を左右する可能性

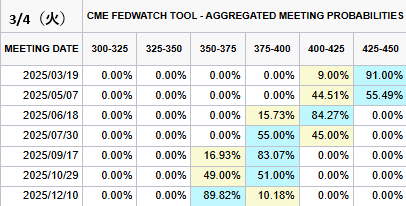

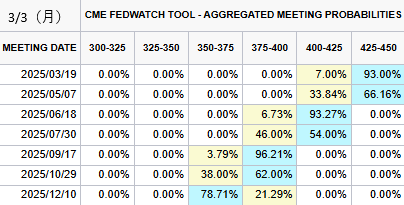

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/3/4(火)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→91.00%(-2.00%)

1回→9.00%(+2.00%)✅今年12月まで利下げ確率(前日比)

1回→0%(0%)

2回→10.18%(-11.11%)

3回→89.82%(+11.11%)年内利下げ3回織り込む(89%) pic.twitter.com/OlQBiZaRlh

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) March 3, 2025

「米国債利回り低下—製造業鈍化と関税リスクで安全資産に資金流入」

3月3日の米国債市場は、利回り低下=債券価格上昇の展開となりました。

朝方は売り優勢(利回り上昇)でスタートしましたが、米製造業の景気減速を示す指標が発表されたことで一転、安全資産としての国債が買われる流れになりました。

さらに、トランプ大統領がカナダ・メキシコへの25%関税発動を強調したことがリスク回避ムードを強め、長期債を中心に買いが膨らみました。

米国債利回りの動き(3月3日)

| 種類 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.45% | -4.2 | -0.94% |

| 米10年債利回り | 4.15% | -5.7 | -1.35% |

| 米2年債利回り | 3.95% | -3.9 | -0.99% |

国債上昇の背景(金利低下)

① ISM製造業景況指数の悪化

- 2月の製造業PMIは50.3(前月50.9)と低下。

- 新規受注が55.1 → 48.6と大きく悪化。景気減速シグナル点灯。

- 一方で、仕入れ価格は62.4と2022年6月以来の高水準。

インフレ懸念は残るものの、全体的に景気の勢いが鈍っていることが鮮明に。

▶ アナリストの声

アネックス・ウェルス・マネジメントのブライアン・ジェイコブセン氏

「表面上は50を超えているが、これはサプライヤー遅延と価格上昇によるもので、実体経済の強さを示すものではない。

むしろ、関税問題が全ての懸念の根源になっている。これが解消すれば、企業・消費者・物価・成長すべてが改善するはずだ。」

② トランプ関税発動の現実味

- カナダ・メキシコへの25%関税を「交渉の余地なし」と強調。

- 関税が景気を圧迫し、インフレも刺激する可能性が高いとの見方が広がる。

- 結果的にFRBの早期利下げ期待が強まる展開に。

他の経済指標も弱含み

- 1月の建設支出:前月比0.2%減(集合住宅の落ち込みが響く)。

- 消費支出や住宅関連指標も予想を下回る結果が相次ぐ。

利下げ観測の高まり

- 金融市場は年内の利下げ幅を67bp(0.67%)に拡大して織り込み。

- これまでの50bp未満から、景気後退懸念を反映して大きく修正。

市場の声

-

セントルイス連銀ムサレム総裁

「2024年の成長は維持できる見通しだが、消費支出や住宅市場の減速がリスク要因として警戒されている。」 -

RJOブレイディー氏

「関税と景気指標悪化を受け、2年債利回りは3.95%まで低下。

これはFRBの利下げシナリオを強く織り込んだ動き。」

利回り推移(3日終盤)

| 債券種別 | 利回り | 日中変化 |

|---|---|---|

| 10年債 | 4.15% | -5.7bp |

| 30年債 | 4.45% | -4.2bp |

| 2年債 | 3.95% | -3.9bp |

【まとめ】

✅ 米製造業の景気後退シグナルが国債買いを誘発

✅ トランプ関税発動リスクでリスク回避姿勢が強化

✅ 年内の利下げ期待がさらに拡大、短期債利回りは4%割れ

国債市場はリスクオフと利下げ期待を同時に織り込み始め、金利のピークアウト感が強まっています。

今後の焦点は7日発表の米雇用統計。これが悪化すれば、国債利回りはさらに低下する可能性が高まります。

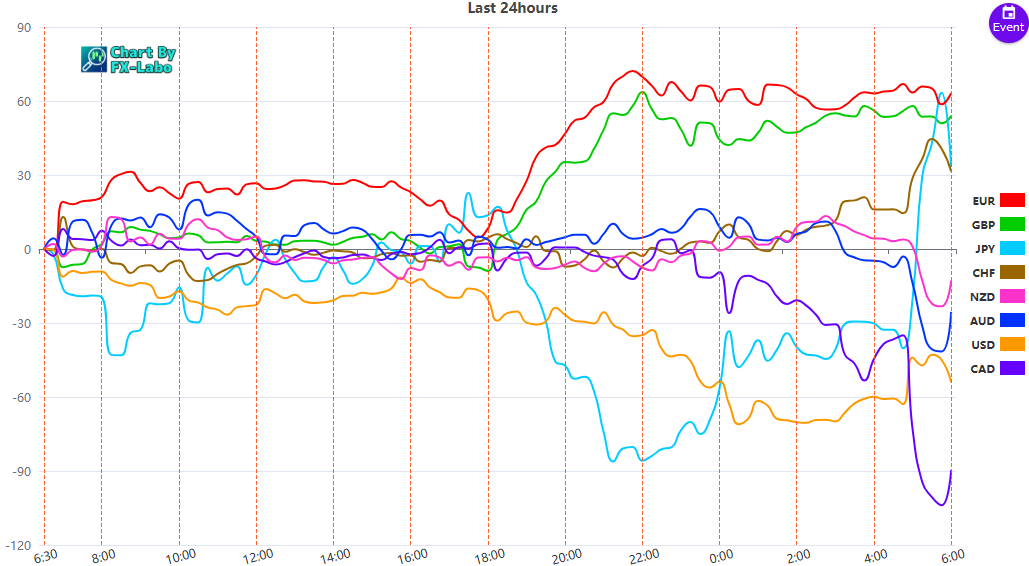

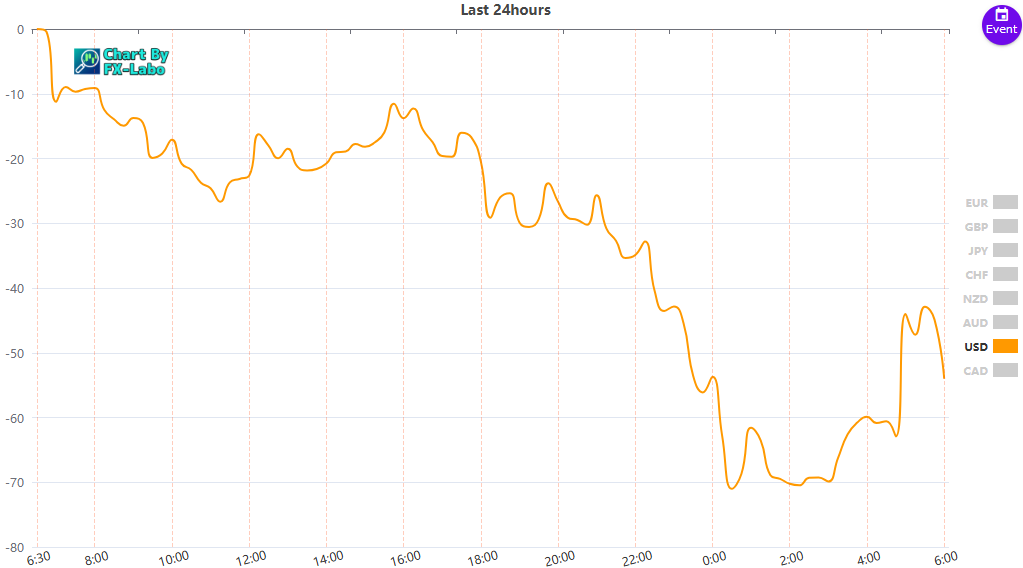

為替市場(FX) 通貨強弱

通貨全体の動き