【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

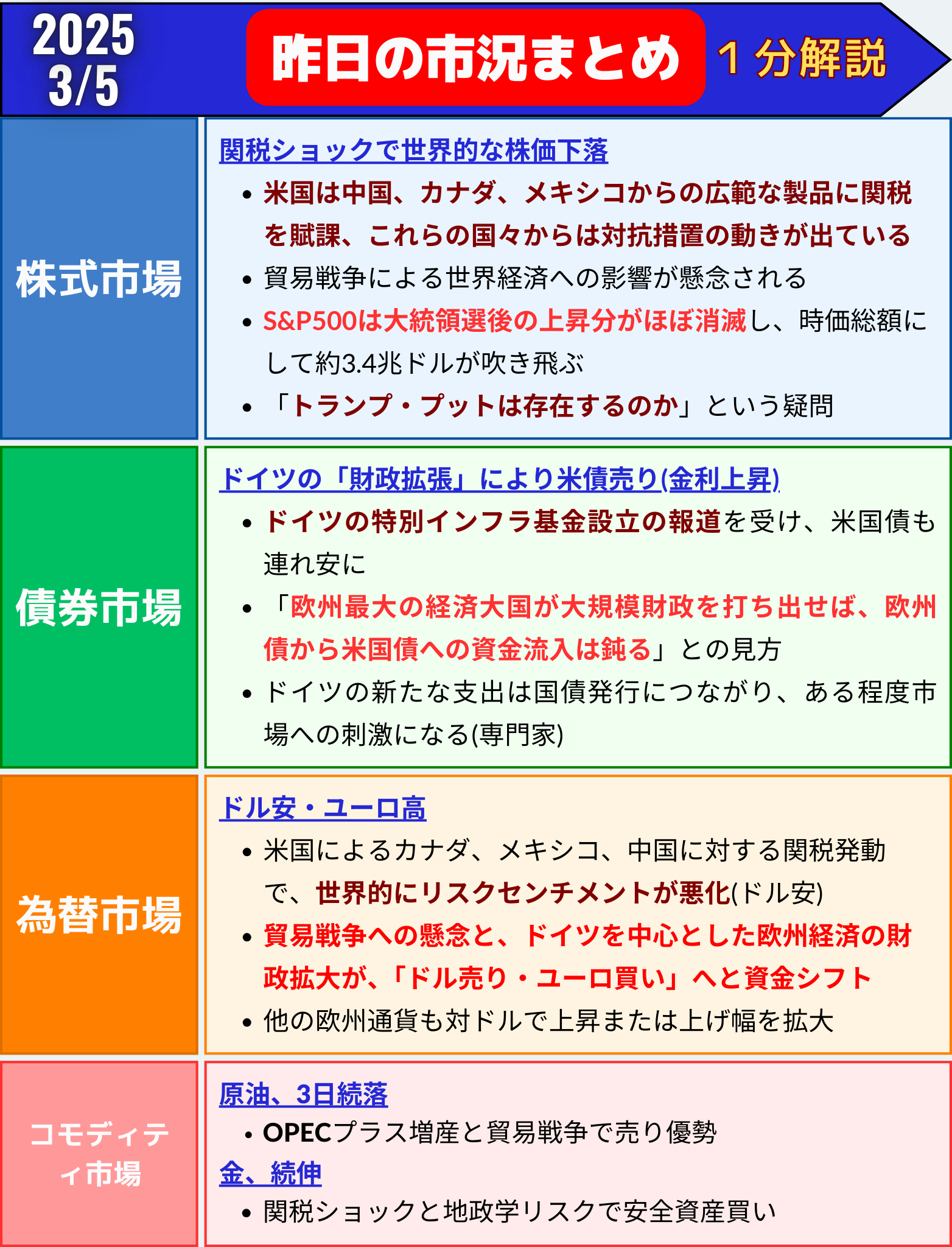

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

「関税ショックで米株急落—世界同時株安と『トランプ・プット』への疑念」

3月4日の米株式市場は、S&P500種株価指数が1.22%安、ダウ工業株30種平均は1.55%安と大幅続落しました。

ナスダック総合指数も下げ幅を縮めたものの0.35%安と続落。

世界的な株安連鎖となり、「関税戦争」の本格化が投資家心理を直撃しました。

貿易戦争が引き起こす「新たな局面」

この日、トランプ大統領はカナダ・メキシコからの輸入品に25%の関税を正式発動。

さらに、中国製品への追加関税を10%から20%に引き上げる措置にも署名しました。

これに対抗し、中国・カナダ・メキシコは報復措置を次々に表明。

世界的な貿易摩擦の激化が避けられない状況となり、世界同時株安の引き金となりました。

◇ 世界的なリスク回避

ニューヨーク市場だけでなく、ロンドン、東京でも株価は下落。

S&P500種指数は大統領選後の上昇分がほぼ消滅し、時価総額にして約3.4兆ドルが吹き飛ぶ結果となりました。

市場では「リスクオフ」の流れが鮮明となり、短期債や金、安全通貨の円に資金が逃避しました。

■ 「トランプ・プット」はどこへ?

これまでは、株価急落時にはトランプ政権が方針転換を示唆し、市場を下支えする「トランプ・プット」が意識されてきました。

しかし、今回は株価下落にも関わらず強硬姿勢を崩さないトランプ政権に対し、ウォール街では「トランプ・プットは存在するのか」という疑問が広がっています。

◇ 専門家の声

ザ・セブンズ・リポート 創業者 トム・エッセイ氏:

「S&P500種が10%下落した時点で『トランプ・プット』が作動する可能性がある。

ただ、今回は貿易戦争への本気度が今までとは違う。」

ノースライト・アセット・マネジメント クリス・ザカレリ氏:

「投資家はトランプ氏の関税発言を交渉カードだと考えてきたが、今は違う。

市場はようやく、関税は本気だと理解し始めている。」

■ 引け後のサプライズ「関税軽減案」

一方で、引け後には米商務長官がカナダ・メキシコ向け関税の軽減案を5日に発表する可能性を示唆。

このニュースが伝わると、市場には「トランプ・プット」復活への期待が一部で浮上しました。

ただし、発表内容次第では「失望売り」が広がる可能性もあり、翌日以降も神経質な展開が予想されます。

📊 主要指数(3月4日終値)

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種 | 5778.15 | -71.57 | -1.22% |

| ダウ工業株30種 | 42520.99 | -670.25 | -1.55% |

| ナスダック総合 | 18285.16 | -65.03 | -0.35% |

■ 銘柄・セクター動向

- マグニフィセント・セブン(大型ハイテク株):3.1%安と大幅続落

- JPモルガン・チェース、シティグループなど金融株:銀行指数を押し下げ

- 不動産、ヘルスケア、公益、消費財:ディフェンシブセクターには買い戻し

- エヌビディア、アマゾン:ハイテク株全般に売りが継続

- 米上場中国企業(NIOやJD):中国報復関税への懸念で急落

■ 「VIX恐怖指数」も急上昇

リスク回避の流れを象徴するのがVIX(恐怖指数)の上昇。

4日は3.2%上昇し、昨年12月以来の高水準となりました。

市場は高ボラティリティを覚悟しており、「株価の下げ止まりにはもうしばらく時間がかかる」との見方が広がっています。

【まとめ】

✅ 貿易戦争が再び市場を直撃

✅ 「トランプ・プット」の神話崩壊リスク

✅ 世界同時株安で安全資産への逃避加速

✅ カナダ・メキシコ向け関税軽減策への期待と警戒感

■ 今後の注目ポイント

- 5日に発表予定の関税軽減案

→ 内容次第で市場の反応は大きく分かれる。 - 7日発表の米雇用統計

→ 雇用悪化が確認されれば、さらにリスクオフが加速する可能性。 - 関税を巡る各国の報復措置

→ カナダ・メキシコ・中国の次の一手に注目。

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

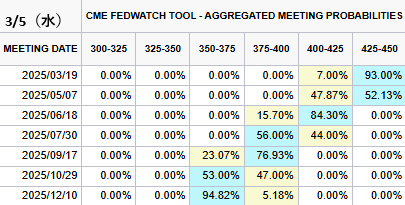

2025/3/5(水)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/3/29 1回⇨0.25%

0回→93.00%(+2.00%)

1回→7.00%(-2.00%)✅今年12月まで利下げ確率(前日比)

1回→0%(0%)

2回→5.18%(-5.00%)

3回→94.82%(+5.00%)年内利下げ3回織り込む(94%) pic.twitter.com/imEQy3UYDu

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) March 4, 2025

「米国債利回り、乱高下—貿易戦争の影とドイツ発インフラ刺激策が交錯」

米国債市場は、まるで乱気流に巻き込まれたような一日となりました。

午前中には景気減速への懸念が強まり、利回りは大幅低下。

しかし午後に入ると、ドイツが5000億ユーロ規模のインフラ基金を創設するとの報道をきっかけに、

欧州国債の売りが米国債にも波及し、利回りは反転上昇。

終わってみれば、10年債利回りは8.9bp(ベーシスポイント)上昇し、4.24%と節目を回復しました。

■ ドイツの「財政拡張」が米債を揺るがす

市場を動かしたのは、ドイツの特別インフラ基金設立のニュース。

次期連立政権を目指す主要政党が合意したこの5000億ユーロ規模の基金は、インフラ整備に大規模な財政出動を伴うもので、

ドイツ国債の供給増観測から欧州債全般が売られました。

その流れは安全資産の米国債にも波及。

特に長期債が売られ、30年債利回りは8.7bp上昇の4.54%となりました。

◇ 市場の声

クルー・アンド・アソシエイツ(ニューヨーク) ダン・マルホランド氏

「ドイツの新たな支出は国債増発を通じて市場に刺激を与える。

ただ、これは要因の一つに過ぎず、トランプ政権の関税発動による成長懸念と利下げ期待も絡んで、

一日を通して複雑な動きになった。」

■ 午前の「リスク回避モード」から一転

この日、朝方の米国債市場はリスク回避の買いが先行。

トランプ大統領がカナダ・メキシコ・中国への関税発動を強行する姿勢を示したことで、

景気減速懸念が強まり、FRBの利下げ観測が一段と高まったからです。

一時、10年債利回りは4.10%台と昨年10月以来の低水準まで低下しました。

短期債も低下

2年債利回りは一時3.84%まで低下。

利下げ織り込みが進んだことで、短期債ほど買われやすい流れになっていました。

■ 午後に「財政出動期待」で潮目が変化

そこへ飛び込んできたのがドイツの財政拡張報道。

「欧州最大の経済大国が大規模財政を打ち出せば、欧州債から米国債への資金流入は鈍る」との見方が急速に広まり、

利回りは急反発しました。

10年債利回りは一時4.24%まで戻し、朝方の急低下分を帳消しにしました。

📊 米国債市場データ(3月4日終値)

| 国債 | 利回り | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債 | 4.54% | +8.7 | +1.96% |

| 米10年債 | 4.24% | +8.9 | +2.14% |

| 米2年債 | 3.99% | +4.1 | +1.04% |

■ 利回りカーブの変化と市場の反応

-

2年債と10年債の利回り差は25.5bpに拡大。

→ 短期の利下げ期待と長期のインフレ懸念が共存。 -

市場が織り込む年内利下げ幅は71bpに上昇(前日比+20bp超)。

→ 米景気の先行き不透明感が一段と強まったことを反映。 -

5月FOMCでの利下げ確率も45%まで上昇。

→ 1週間前の26%から大幅上昇。

■ 専門家の見解

ブリンマー・トラスト 債券担当ディレクター ジム・バーンズ氏

「経済成長鈍化が明確になりつつある中で、関税措置が重なることで利下げ織り込みが加速している。」

アネックス・ウェルス・マネジメント チーフエコノミスト ブライアン・ジェイコブセン氏

「ISM製造業PMIは50をギリギリ維持しているが、サプライヤーの納期遅延とコスト上昇が大きく寄与している。

この数字を過信するべきではない。

むしろ、関税リスクをどう乗り切るかが企業や消費者の最大の関心事だ。」

【まとめ】

✅ 午前:リスク回避で利回り急低下

✅ 午後:ドイツ財政拡張で利回り急反発

✅ FRB利下げ期待はさらに強まる

✅ 2年債と10年債の利回り差は拡大傾向

✅ 5月FOMC利下げ織り込み45%に上昇

■ 今後の注目ポイント

-

5日発表予定のカナダ・メキシコ向け関税軽減策

→ 一部緩和となれば、長期債利回りには下押し圧力。 -

7日発表の雇用統計

→ 雇用悪化が確認されれば、FRBの利下げ織り込みはさらに進行。 -

ドイツの正式財政計画

→ 欧州債市場への影響次第で、米国債にも波及。

利下げ観測と世界的な財政拡張期待、そしてトランプ関税リスクの綱引きが続く米国債市場。

短期的には安全資産としての買い戻しが優勢ですが、長期的には金利上昇リスクにも注意が必要です。

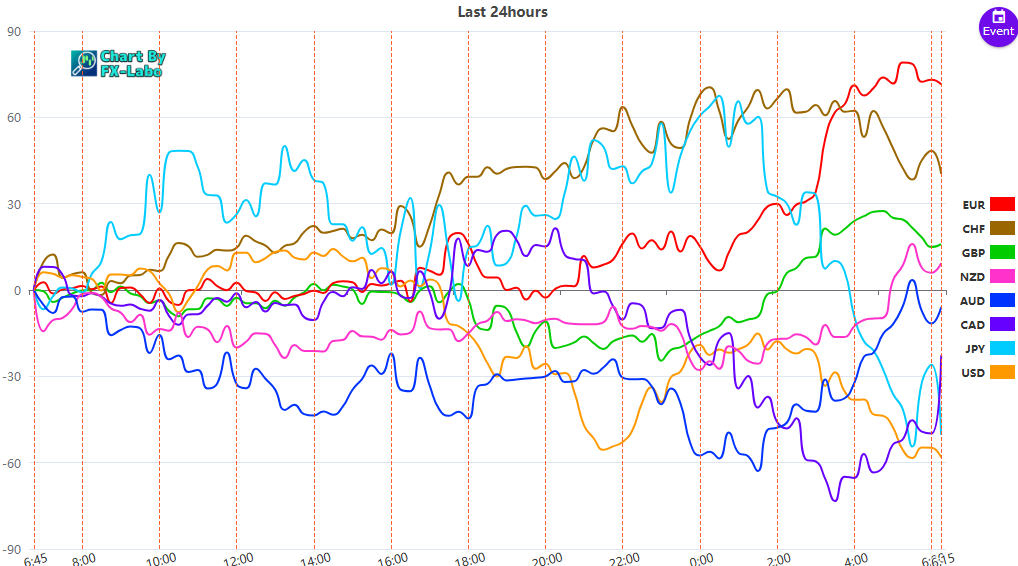

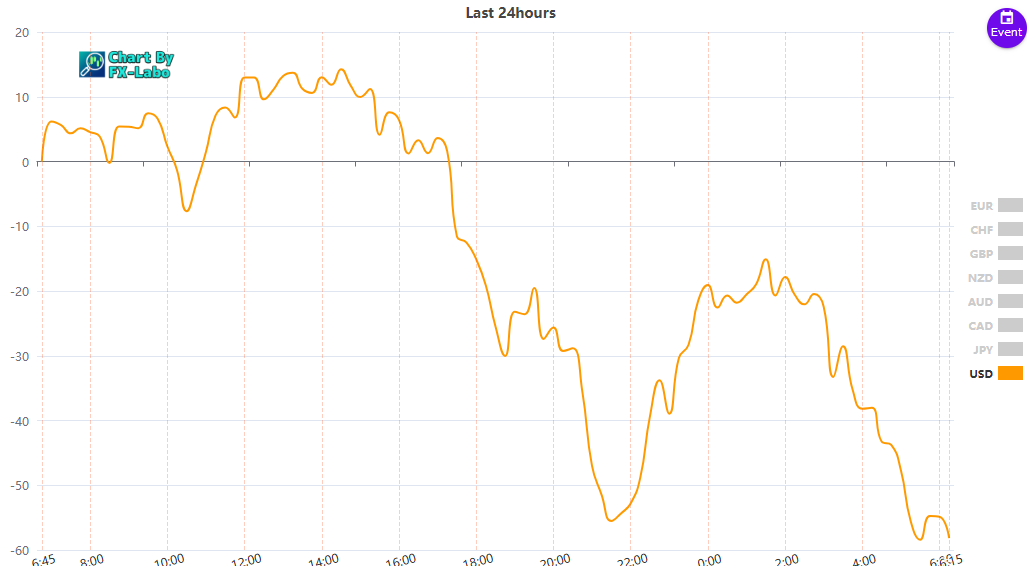

為替市場(FX) 通貨強弱

通貨全体の動き