米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

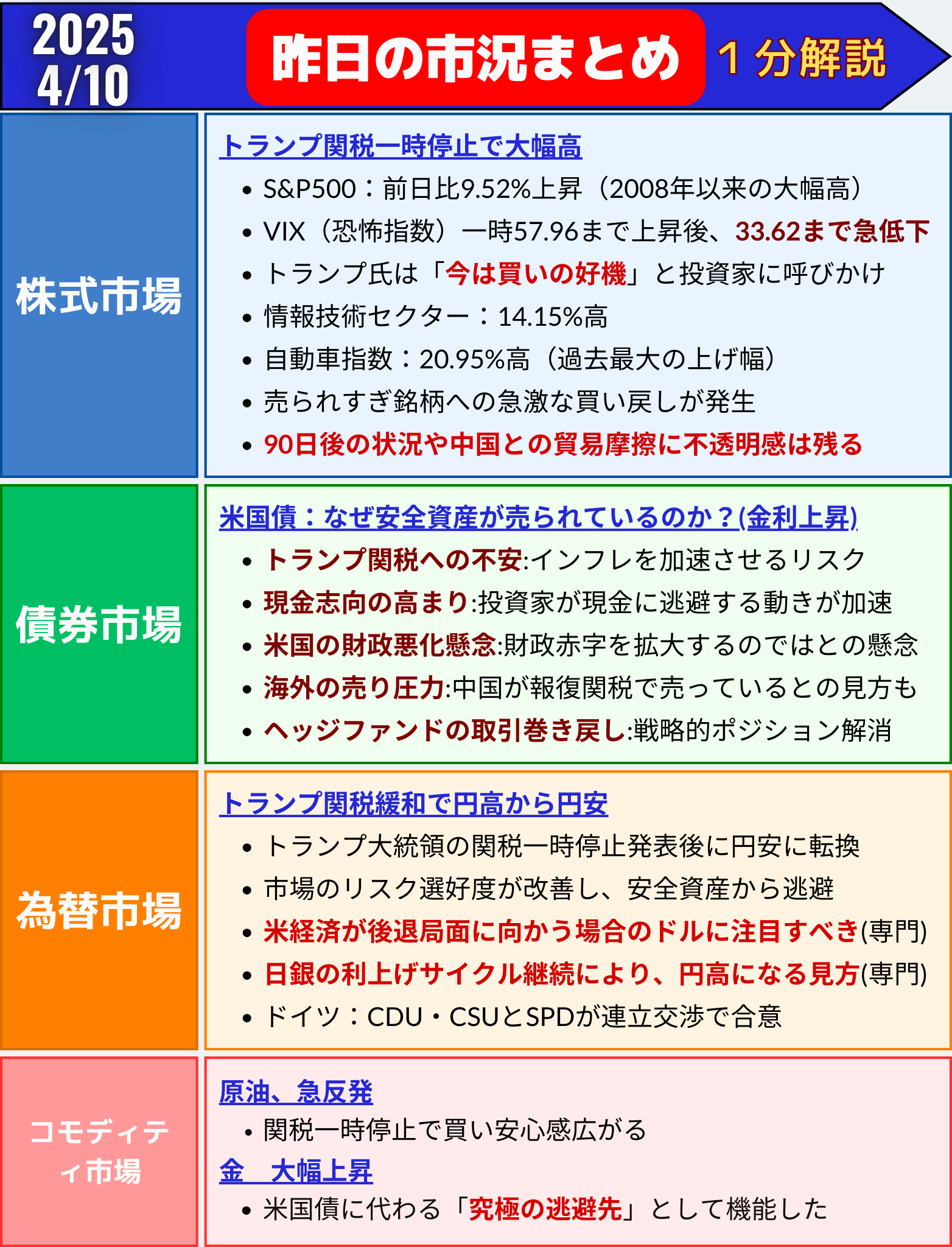

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

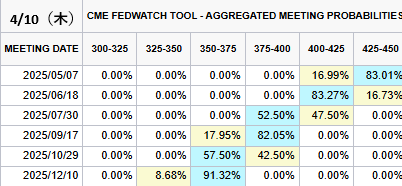

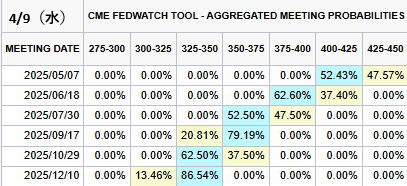

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

FedWatch分析 アメリカの政策金利予想

2025/4/10(木)

現在の米政策金利⇨425-450(4.25%)

✅次回利下げ確率(前日比)

2025/5/7 1回⇨0.25%

0回→83.01%(+35.44%)

1回→16.99%(-35.44%)✅今年12月まで利下げ確率(前日比)

3回→91.32%(+65.68%)

4回→8.68%(-77.86%)

5回→0%(-13.46%)関税停止を受けて、利下げ確率(回数)後退 pic.twitter.com/hOhXE4TBAX

— タッタ🤖ふぁんだめんたる分析 (@FedWatch0) April 9, 2025

「安全資産」の常識が崩れる?米国債が急落する異例の事態とその背景

- 米国債が株式市場の下落時にも売られるという異例の事態が発生

- 安全資産の代名詞だった米国債の「避難先」としての地位に疑問符

- 急落の背景には関税懸念、財政悪化、現金志向の高まり、ヘッジファンドの動きなど複数の要因

- 日本や欧州の国債が新たな「避難先」として注目される可能性

米国債市場に起きている異変

米国債相場はコロナパンデミック以来の大幅な下落に見舞われています。通常、株式市場が下落する際には「安全資産」として買われるはずの米国債が、逆に売られるという常識を覆す事態が発生しています。

特に短期の米国債ほど売りが強く、2年債利回りは3.92%に達しました。一方、長期債の30年債は小幅ながら持ち直し、利回りは0.36%低下して4.75%となっています。

債券利回りとは? 債券価格と利回りは逆の関係にあります。利回りが上昇するということは、債券価格が下落していることを意味します。

急落の5つの原因

1. トランプ関税政策への不安

トランプ大統領が示した関税政策の規模は市場の予想を上回り、経済に与える影響が懸念されています。関税は一方でインフレを加速させながら、他方で経済成長を鈍化させる可能性があり、FRB(米連邦準備制度)の政策対応を困難にしています。

2. 現金への逃避

投資家は米国債よりも現金を選好する傾向を強めています。マネー・マーケット・ファンド(MMF)への資金流入は過去最高を記録し、「真の安全資産は現金のみ」という認識が広がっています。

MMFとは? マネー・マーケット・ファンドは、短期金融商品に投資する投資信託で、流動性が高く安全性の高い投資先として知られています。

3. 米国の財政悪化懸念

米国の債務残高はGDPの121%に達し、トランプ政策による財政赤字拡大への懸念が強まっています。債務増加は米国債の信用力低下につながるとの見方が広がっています。

4. 海外投資家の売り圧力

中国や日本などの主要保有国が米国債を売却しているとの見方があります。特に中国については、関税への報復措置として米国債を売却している可能性が指摘されています。さらに、日本や欧州の国債が代替投資先として注目されています。

5. ヘッジファンドの取引巻き戻し

「ベーシス取引」と呼ばれる、米国債の現物と先物の価格差から利益を狙う戦略が巻き戻されている可能性があります。また、「スワップスプレッド取引」の崩壊も指摘されており、これらが利回り急上昇の一因となっています。

ベーシス取引とは? 同じ債券の現物と先物の間に生じる価格差を利用して利益を得る取引戦略です。価格差が小さいため、通常は大きなレバレッジをかけて取引を行います。

最新の市場動向

最近の10年債入札(発行額390億ドル)では、予想以上の需要が見られました。落札利回りは4.435%と入札前の4.465%を下回り、市場は少し安心感を取り戻しました。

特筆すべきは、間接入札(外国中央銀行など)の割合が87.9%と過去最高となった一方、プライマリーディーラー(主要証券会社)の割合は10.7%と今年最低を記録したことです。この結果は、外国勢の大規模売りが懸念されたものの、実際にはそうではなかったことを示唆しています。

プライマリーディーラーとは? 米国債の入札に参加する義務を持つ大手金融機関で、米国債市場の流動性を支える重要な役割を担っています。

専門家の見解

JPモルガン・インベストメント・マネジメントのプリヤ・ミスラ氏は「これは経済にとって貿易戦争、不確実性、金利上昇という三重苦をもたらしている」と警告しています。

明治安田生命の北村乾一郎執行役員は、中国が関税への報復措置として米国債を売却している可能性を指摘しており、地政学的リスクが市場に影響していることを示唆しています。

まとめ

✅ 米国債が「安全資産」として機能しない異例の状況が続いており、金融市場の新たなパラダイムシフトが起きている可能性があります

✅ 背景には関税懸念、現金志向、財政悪化、海外投資家の動向、ヘッジファンドの取引など複合的な要因があります

✅ 日本や欧州の国債が新たな安全資産として注目される可能性があり、グローバル投資の流れが変わる転換点かもしれません

✅ 今後の米国債市場の動向は、世界経済の行方を占う重要な指標として注視する必要があります

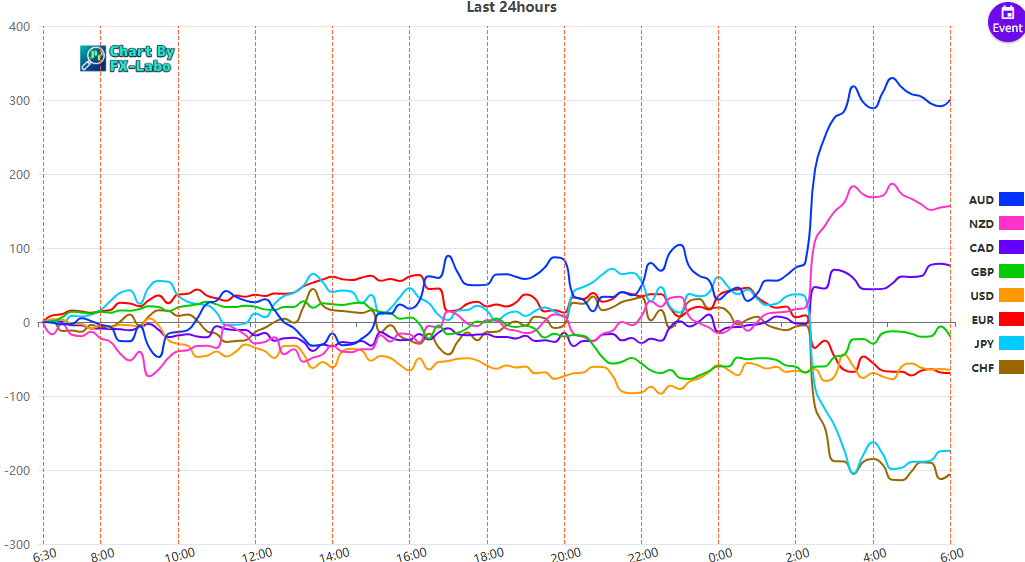

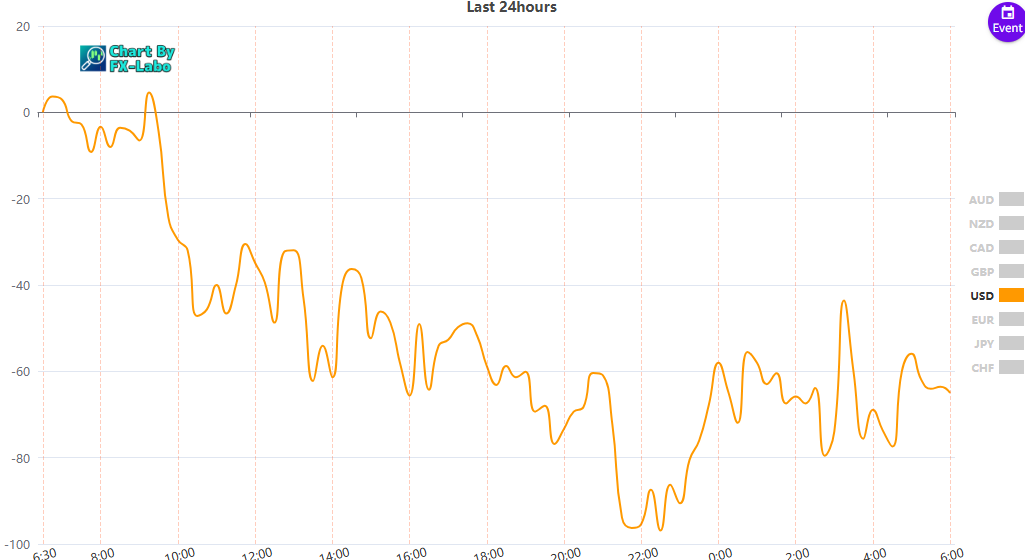

為替市場(FX) 通貨強弱

通貨全体の動き