米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

- 1 【オススメ】書籍紹介サイト

- 2 外為どっとコム タイアップ企画

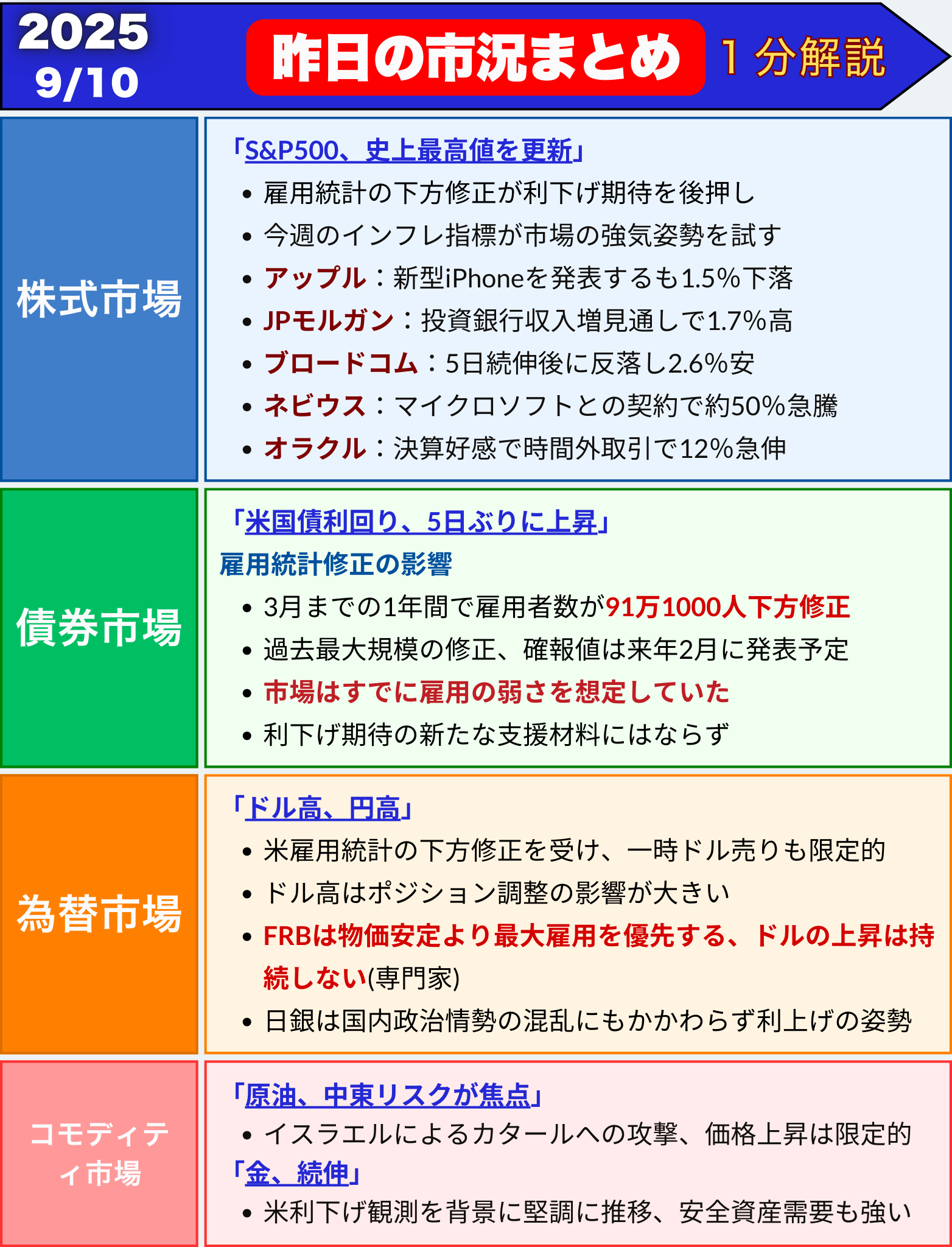

- 3 昨日の市況まとめ 1分解説

- 4 株式市場(総合ニュース)

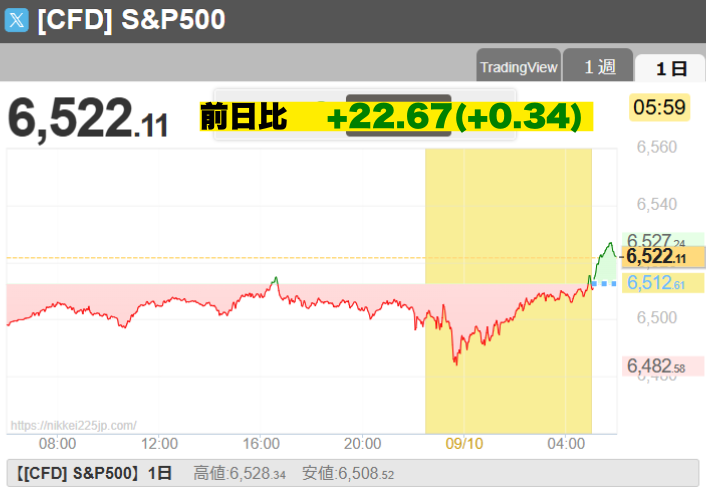

- 5 米国株、S&P500とナスダックが最高値更新 雇用減速で利下げ期待強まる

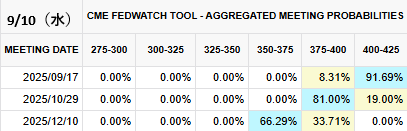

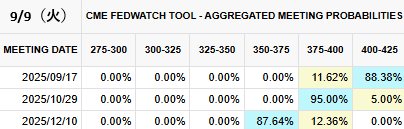

- 6 債券市場 米金利(CMEのFedWatch ツール)

- 7 米国債利回りが反発、雇用統計修正を織り込み済み

- 8 国債市場の動き

- 9 雇用統計修正の影響

- 10 市場関係者の見方

- 11 今後の注目点

- 12 まとめ

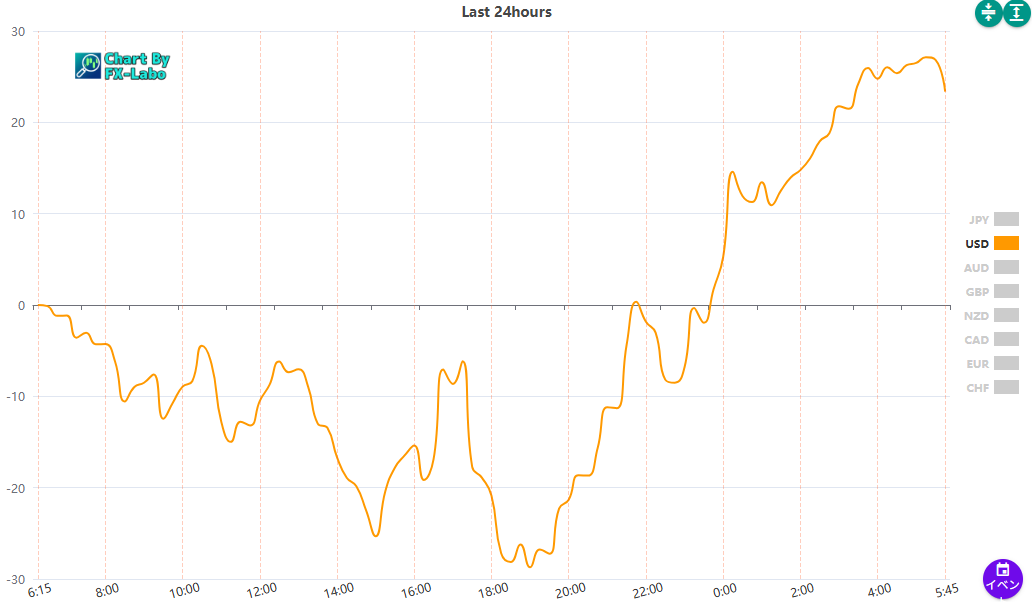

- 13 為替市場(FX) 通貨強弱

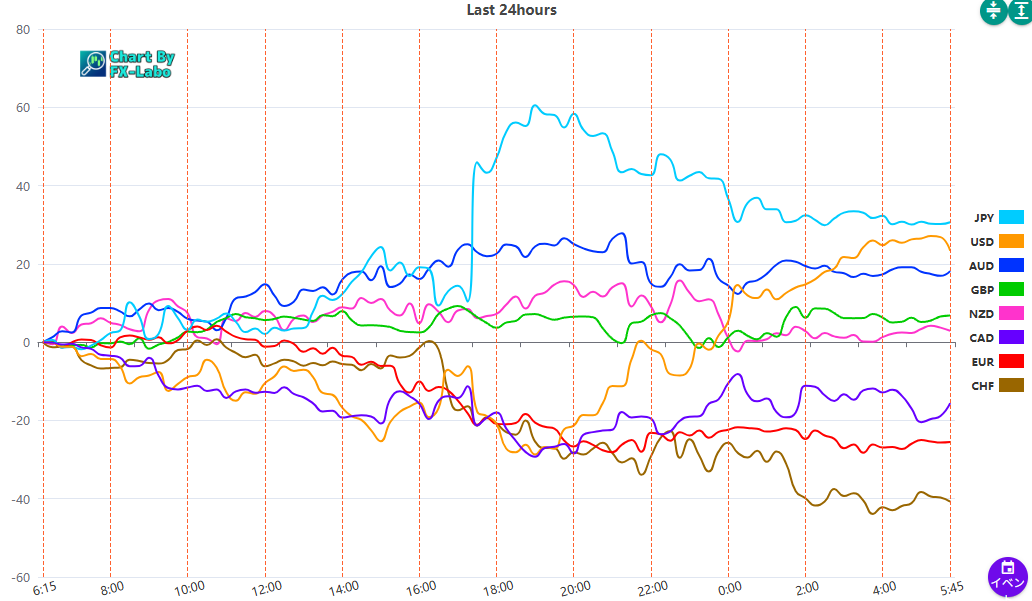

- 14 米ドル反発、雇用統計下方修正後も神経質な展開

- 15 ドルが上昇、円は一時146円台へ

- 16 雇用統計の下方修正と市場の反応

- 17 市場ストラテジストの見方

- 18 今後の焦点:PPI・CPIとFOMC

- 19 まとめ

- 20 原油と金の市場動向まとめ

- 21 原油市場

- 22 金市場の動き

- 23 まとめ

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

昨日の市況まとめ 1分解説

株式市場(総合ニュース)