米国市場まるわかり|株式・債券・為替・商品先物を毎日要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

【オススメ】書籍紹介サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

外為どっとコム タイアップ企画

【外為どっとコム×タッタふぁんだめんたる分析 限定タイアップ】【外為どっとコム×タッタふぁんだめんたる分析限定タイアップ】

限定レポート

「毎朝10分で完結する効率的な情報収集ルーティン」をプレ...

昨日の市況まとめ 1分解説

株式市場(総合ニュース)

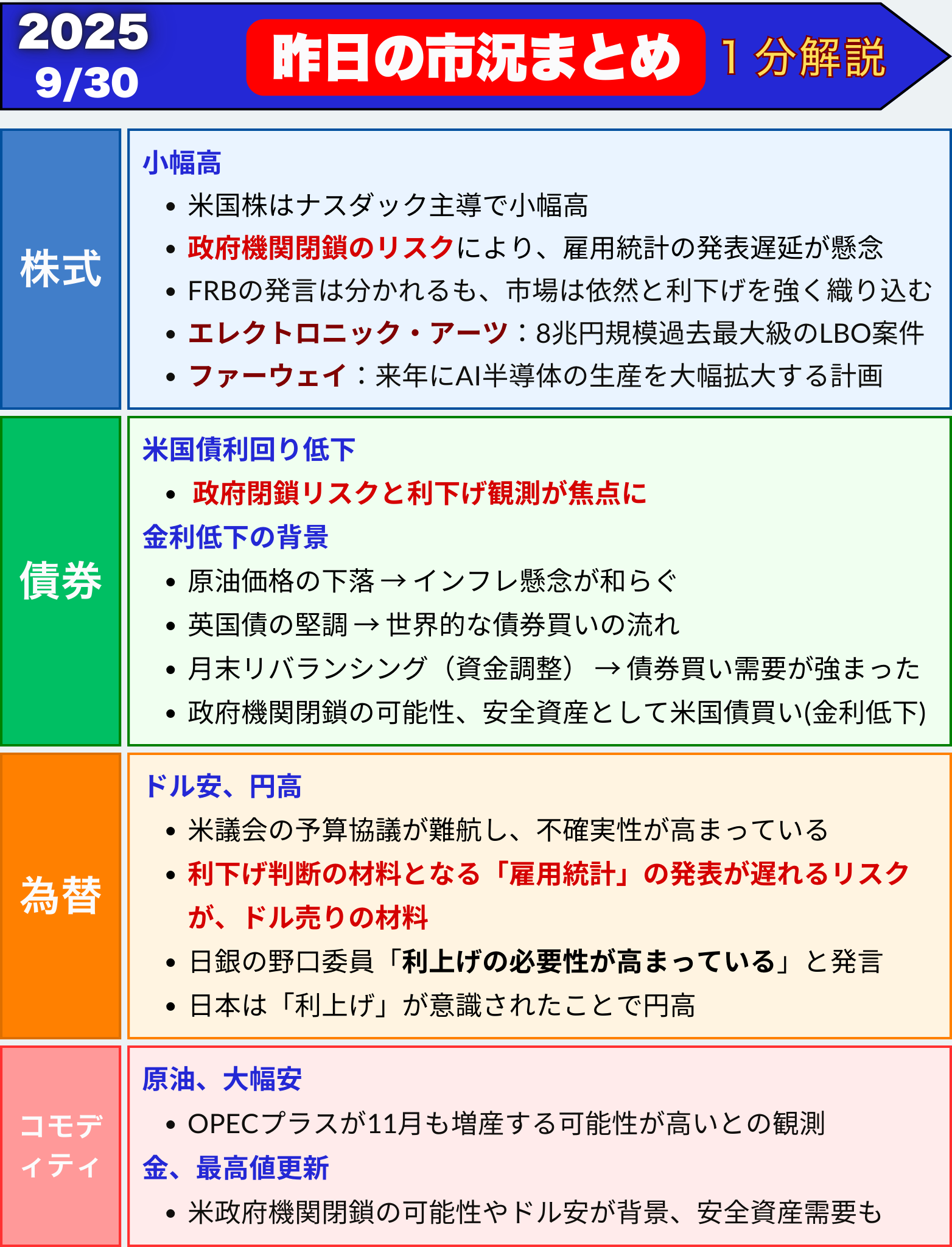

米国株、小幅高で終了 政府閉鎖リスクと利下げ見通しに注目

- 29日の米国株式市場は小幅高で終了

- 政府機関閉鎖のリスクにより、雇用統計など重要指標の発表遅延が懸念

- FRB当局者の発言は分かれるも、市場は依然として利下げを強く織り込み

- ハイテク株が上昇し、ナスダック主導で相場を支えた

株式市場の動き

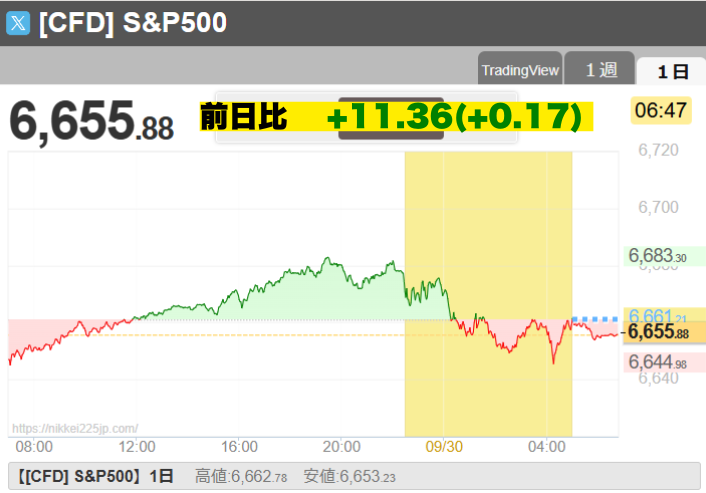

ハイテク株が堅調で、ナスダックが市場をけん引しました。S&P500は午前中に一時0.5%高となったものの、引けにかけて伸び悩みました。

政府閉鎖リスクと経済指標

-

米政府機関が10月1日から閉鎖される可能性が高まっており、統計発表の遅れが懸念されています

-

特に10月3日発表予定の9月雇用統計は、FRBの利下げペースに大きな影響を与えるため重要視されています

-

アナリストは「統計が発表されない場合、金融政策への不透明感が強まる」と指摘しました

FRB当局者の発言

-

ムサレム総裁(セントルイス連銀):追加利下げに前向きだが、インフレが高止まりしているため慎重姿勢を強調。

-

ウィリアムズ総裁(NY連銀):失業率上昇を懸念する一方、利下げについて明確な方向性を示さず。

-

ハマック総裁(クリーブランド連銀):インフレリスクが依然として優勢であり、制限的な政策維持が必要と発言。

一方で、市場は次回FOMCで25bpの利下げ実施を約89%織り込み済みです。

通商政策の不確実性

個別企業ニュース

-

エレクトロニック・アーツ(EA):プライベート投資家グループに約8兆円規模で売却合意。過去最大級のLBO案件。

-

ファーウェイ:来年にAI半導体の生産を大幅拡大する計画。

-

エヌビディア:株価+2%、マイクロソフト:+0.6%。AI関連株が引き続き買われました。

まとめ

-

米国株はナスダック主導で小幅高

-

政府閉鎖リスクにより、雇用統計発表の遅延懸念が浮上

-

FRB当局者は慎重姿勢を維持するも、市場は利下げを織り込み

-

AI関連株や企業ニュースが相場を支えた

-

通商政策の不透明感とインフレリスクは依然として残る

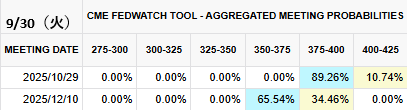

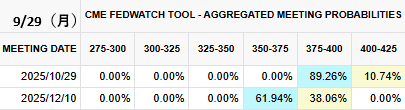

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

米国債利回り

米国債利回りが低下、政府閉鎖リスクと利下げ観測が焦点に

- 米国債利回りは大きく低下し、投資家は安全資産として米国債を買った

- 政府機関閉鎖の可能性が米国債の支えに

- 利下げ期待は根強いが、FRB高官は「インフレはまだ高い」と慎重姿勢

- 今後は雇用統計(10月3日予定)の発表可否が焦点

米国債相場は堅調に推移

29日の米国債市場では利回りが低下しました。背景には以下の要因があります。

米10年債利回りは4.14%まで低下し、米30年債は一時4.7%を割り込みました。

政府閉鎖リスクが債券市場を支える

米政府機関は10月1日から閉鎖される可能性があります。

もし閉鎖が2週間以上続けば、GDP成長率が0.3~0.5ポイント押し下げられるとの試算もあります。

FRB高官の発言と市場の利下げ期待

一方、市場では今後12カ月で1%の追加利下げが織り込まれています。

CMEフェドウォッチによると、10月会合で25bp利下げの確率は約89%に上昇しました。

今後の焦点:雇用統計の発表

10月3日に予定される雇用統計は、利下げ判断の材料として非常に重要です。

ただし、政府閉鎖となれば発表は延期され、代替的に民間の雇用関連指標への注目度が高まります。

まとめ

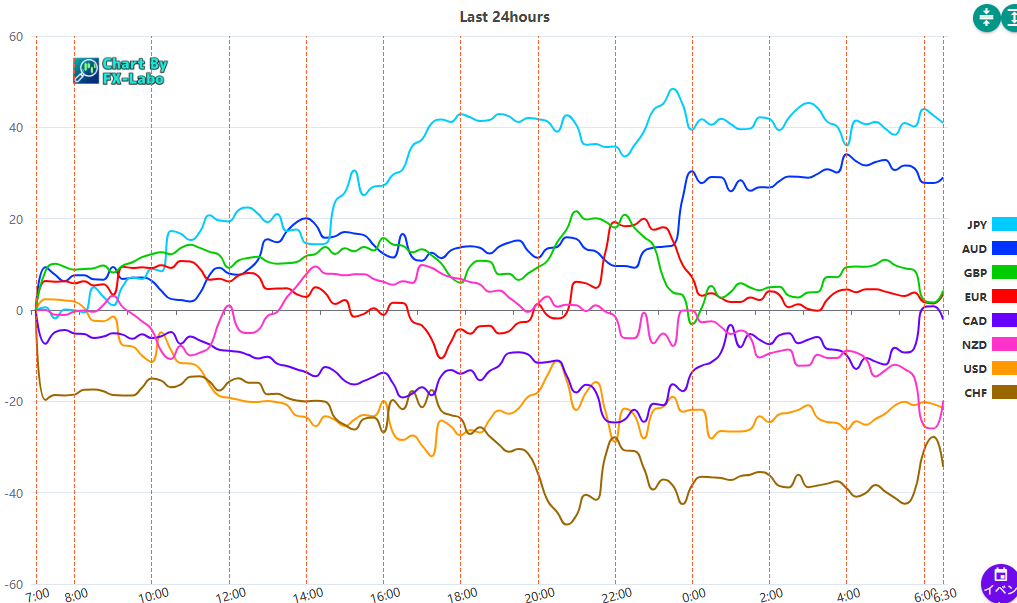

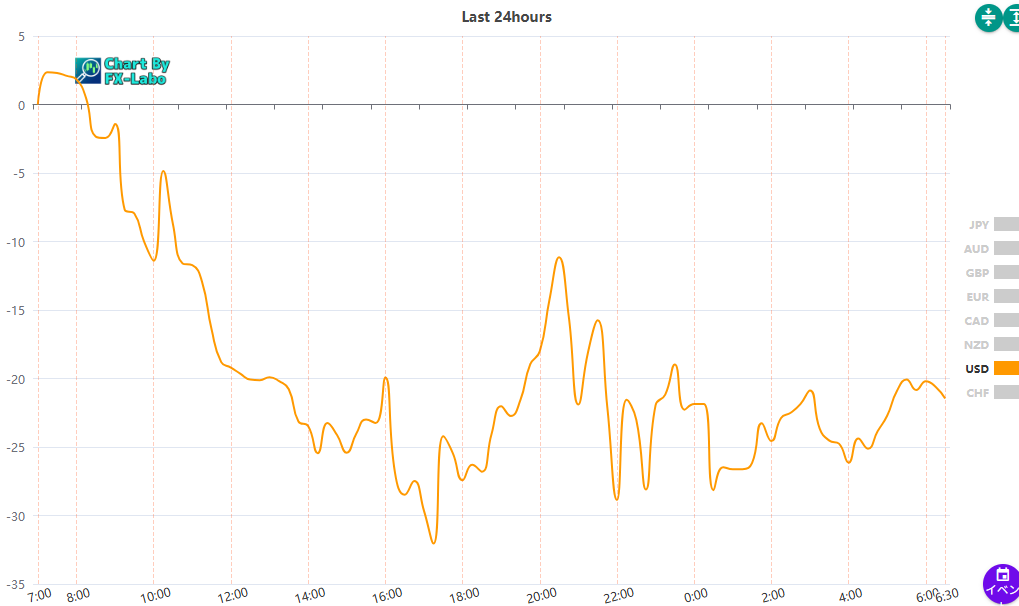

為替市場(FX) 通貨強弱

通貨全体の動き

ドル単体の動き

↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑