【経済、金融ニュースまとめ】

海外記事わかりやすく要約とは?

このサイトは、ファンダメンタル分析の軸である海外記事(Bloomberg、Reuters)を初心者にも分かりやすく要約しています

株、金利、FX(為替)原油、金などのファンダメンタルをまとめています

情報収集の時短にぜひ活用してください

初心者から上級者まで、経済に関心のある方々に役立つ情報を迅速かつリアルタイムでお届けします

当サイトの目標は、誰もが経済情報にアクセスしやすく、理解しやすい形で提供することで、より多くの人々が経済知識を身につけ、投資やビジネスの世界に参加できるようになることをサポートすることです

昨日、何が起きたのかを把握することで、今日の値動きなどのシナリオ構築に役立てればと思います

金融市場が開いていれば(平日)毎朝更新しています

X(Twitter)でも毎日の値動きやニュースを発信していますので、ぜひフォローよろしくおねがいします

目次

ファンダメンタル分析【オススメ】書籍紹介(書評)サイト

経済ニュースを日々キャッチアップするのと同時に、ファンダメンタル分析の理解をさらに深めたい方に向けて、いくつかの優れた書籍を紹介します!

私自身も読んでいる本で、初心者の方にも読みやすく、金融リテラシーが上がること間違いなしです!是非ご覧になってください。

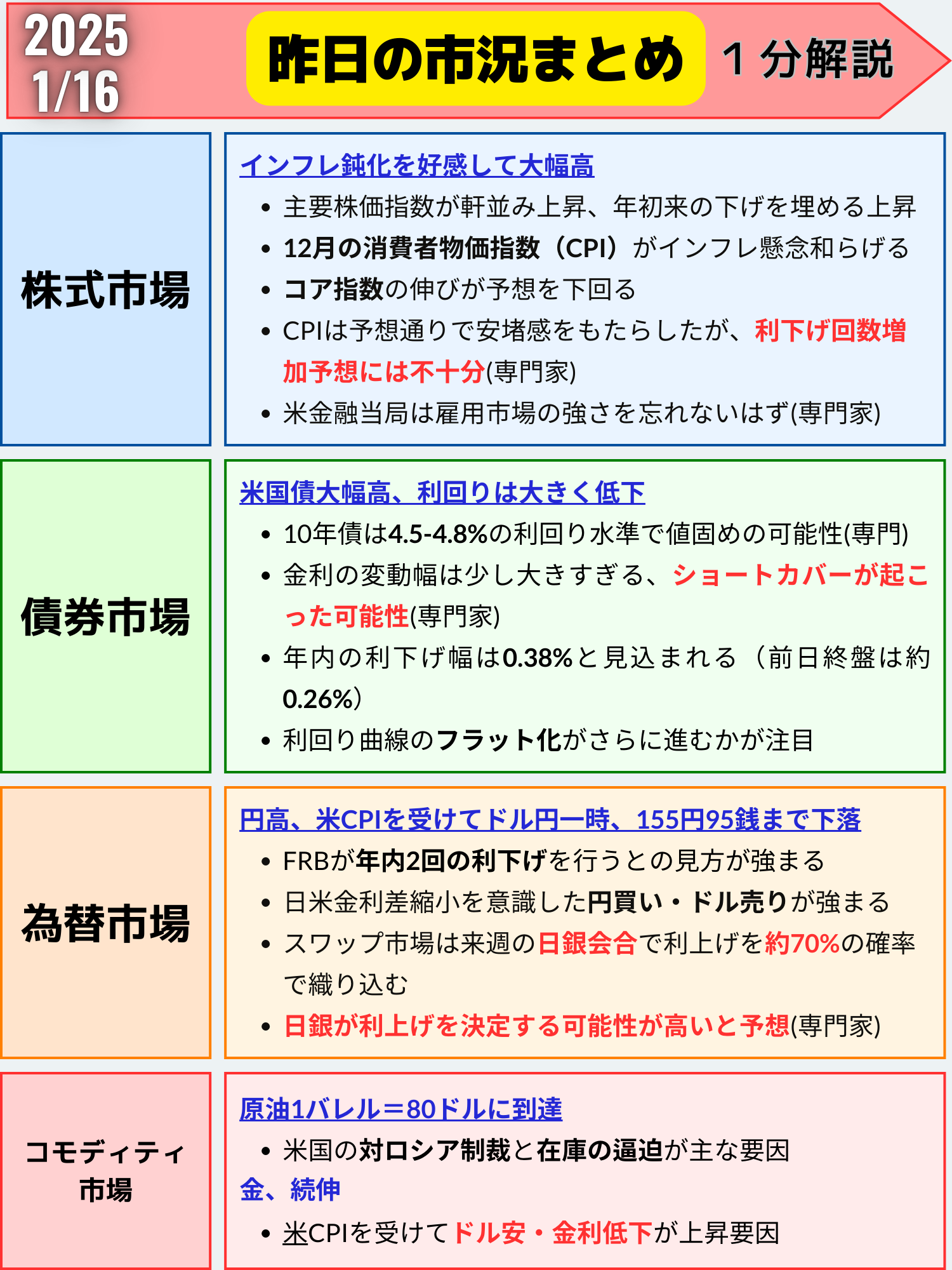

昨日の市況まとめ 1分解説

経済指標カレンダー

株式市場(総合ニュース)

昨日のマーケットの動き

米国株式市場:インフレ鈍化を背景に大幅高

1米国株市場は大幅に上昇、主要株価指数は年初来の下落を埋める展開となりました。昨年12月の消費者物価指数(CPI)でインフレ鈍化が示されたことが市場に安心感をもたらし、FRBの早期利下げ期待が再び高まりました。

主要株価指数の動き

| 指数 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5949.91 | +107.00 | +1.83% |

| ダウ工業株30種平均 | 43221.55 | +703.27 | +1.65% |

| ナスダック総合指数 | 19511.23 | +466.84 | +2.45% |

- S&P500種:1.83%の上昇は、米選挙後の大幅上昇以来の最大の上げ幅。

- ナスダック総合指数:2.45%の上昇でハイテク株が主導。

- 恐怖指数(VIX):この日、年初来最大の下げ幅を記録し、市場のリスクテイクの動きを反映。

CPIとPPIの結果:インフレ懸念が緩和

12月のCPI

- 総合指数:前年比+2.9%(前月比ではやや加速)

- コア指数(エネルギー・食品を除く):前年比+3.2%(前月の+3.3%から鈍化)

12月のPPI

- 前日の発表で市場予想を下回る上昇率となり、CPIと合わせてインフレ懸念を和らげる結果に

市場の反応:安心感と利下げ期待

- スワップ市場:7月までの利下げを完全に織り込み。

- 債券市場:10年債利回りが5%に接近する懸念が後退。

- リスク選好:株式と債券の両市場で買いが広がり、特にハイテク株が上昇を牽引。

専門家のコメント

スティーブ・ソスニック氏(インタラクティブ・ブローカーズ)

「CPI後の上昇は、市場の神経質なセンチメントを反映した強い動きだった」と指摘。

クリス・ザカレリ氏(ノースライト・アセット・マネジメント)

「コアインフレの減速は市場を勇気づけた。これにより株式市場と債券市場の圧力が緩和された」と述べ、インフレ懸念が緩和されたことを評価。

ラジーブ・シャルマ氏(キー・ウェルス)

「CPIデータが予想通りだったことは市場に安堵感をもたらしたが、FRBが雇用市場の強さを無視することはないだろう」と指摘。

さらなる利下げ回数を市場が期待するには、より明確なインフレ緩和が必要と分析。

今後の展望

1. 金融政策の行方

FOMCの注目点

インフレデータが利下げ期待を高める一方で、雇用市場の強さがFRBの判断を左右。

短期金融市場では、7月までの利下げが完全に織り込まれる一方、3月利下げの可能性も浮上。

2. 投資戦略

ハイテク株の恩恵

金利低下局面では成長株が恩恵を受けやすく、ナスダック主導の上昇が継続する可能性。

債券市場の動向

債券利回りの安定化が株式市場の安心感を強化。

3. 長期的リスク

FRBの次の一手

利下げが急がれるとインフレ再加速のリスクもあり、慎重な政策運営が求められる。

まとめ

- 米国株市場はインフレ鈍化の兆しを受けて大幅上昇。特にハイテク株が市場をけん引しました。

- CPIとPPIの結果を受け、FRBの早期利下げ期待が高まり、債券市場と株式市場に安定感が広がっています。

- 今後の焦点は、雇用市場の動向とFRBの金融政策に移り、経済指標が引き続き市場を左右する見通しです。

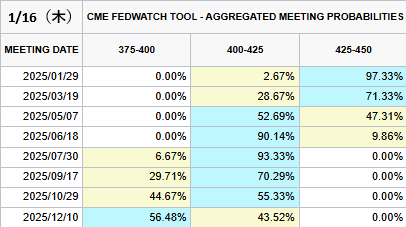

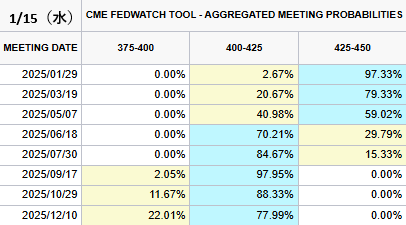

債券市場 米金利(CMEのFedWatch ツール)

アメリカ 利下げ織り込み

今日

昨日

2025/1/29(次回FOMC) 次回利下げ確率(前日比)

現在の米政策金利⇨425-450(4.25%)

※1回⇨0.25%

- 0回→97.33%(0%)

- 1回→2.67%(0%)

年内12月まで利下げ確率(回数)

※1回⇨0.25%

- 1回→43.52%(-34.47%)

- 2回→56.48%(+34.47%)

米国債市場の動向:CPI鈍化を受けて利回りが大幅低下

14日の米国債市場では、消費者物価指数(CPI)の結果を受けて債券が買われ、利回りが大幅に低下しました。特に10年債利回りは4.63%まで低下し、米雇用統計発表の前日以来の水準に戻りました。

主要国債利回りの動き

| 国債 | 直近値 | 前営業日比 (bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.88% | -9.7 | -1.95% |

| 米10年債利回り | 4.65% | -13.9 | -2.91% |

| 米2年債利回り | 4.26% | -10.3 | -2.36% |

CPI結果の影響

CPIデータ

- 総合指数:前年比+2.9%(前月の+2.7%から加速)。

- コア指数(エネルギー・食品を除く):前年比+3.2%(前月の+3.3%から鈍化)、前月比+0.2%(予想+0.3%)。

この結果、物価上昇圧力がやや緩和されつつあることが示唆され、FRBの早期利下げ期待が再び強まりました。

市場の反応と背景

- 利回り低下

- 10年債利回り:4.81%付近から4.63%まで急低下し、1日の下げ幅としては昨年11月以来の大きさ。

- 2年債利回り:9.7bp低下し、4.26%に。

- 30年債利回り:9.7bp低下し、4.88%に。

- 利下げ期待の高まり

- スワップ市場では、年内利下げ幅が38bp(前日は26bp)と織り込まれる状況に。

- FRBが今月末のFOMCで政策金利を据え置き、年後半に利下げに転じる可能性が意識されています。

- 利回り曲線のフラット化

- 2年債と10年債の利回り格差は38.7bpに縮小(前日は42.3bp)

- アナリストは、この動きをトレンドの変化ではなくポジション調整とみています。

専門家の見解

ジャック・マッキンタイア氏(ブランディワイン・グローバル)

「CPI結果はFRBの次の動きが利下げであることを裏付けた」と指摘。

10年債利回りは4.5%~4.8%の範囲で安定する可能性があると予測。

ジョン・ブレイディー氏(RJオブライアン)

コアCPIが市場予想を下回ったことで、国債相場は強気に転じたと分析。

マイク・サンダース氏(マディソン・インベストメンツ)

「ショートカバーが今回の大きな変動を引き起こした可能性がある」とし、金利の変動幅が大きすぎることを指摘。

今後の展望と焦点

1. 金融政策

利下げ見通し

今月のFOMCでは金利据え置きがほぼ確実視されていますが、年内に38bp(0.38%)の利下げが織り込まれています。

7月以降の政策金利動向に市場の注目が集まります。

2. インフレ動向

CPIやPPIでインフレ圧力が緩和されつつある兆候が見られる一方で、雇用市場の強さがFRBの判断を複雑化しています。

今後発表される雇用データや個人消費支出(PCE)デフレーターが重要な判断材料となります。

3. 債券市場

短期的には債券利回りの下落が続く可能性が高いですが、中長期的にはFRBの政策とインフレ動向次第で再び変動するリスクがあります。

まとめ

- 米国債利回りは、CPI結果によるインフレ懸念の緩和を受け、大幅に低下しました。

- 市場はFRBの早期利下げ期待を織り込みつつありますが、利下げ回数についてはまだ議論の余地が残っています。

- 債券市場の動向は引き続きインフレ指標や雇用市場のデータに左右される見通しです。

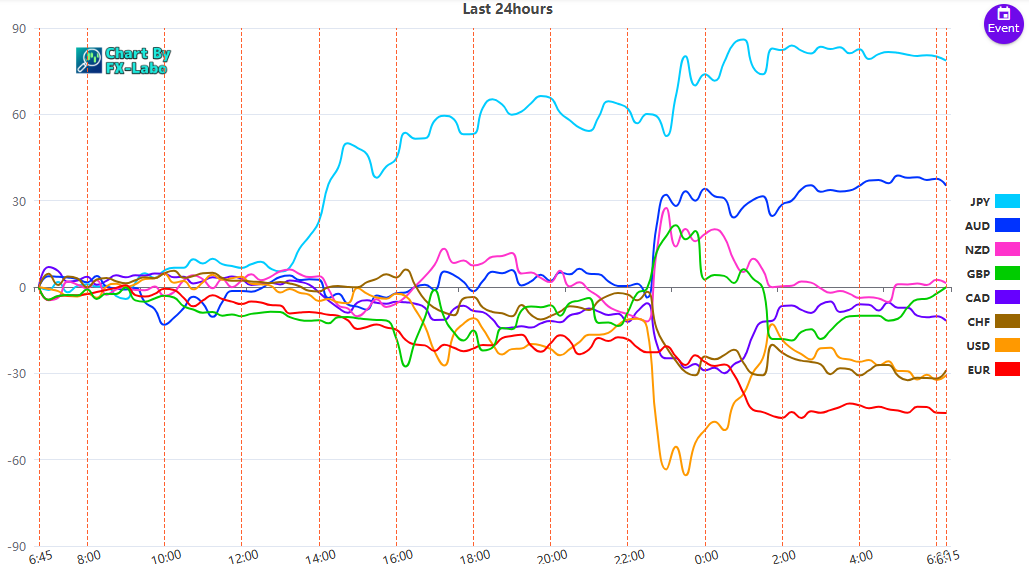

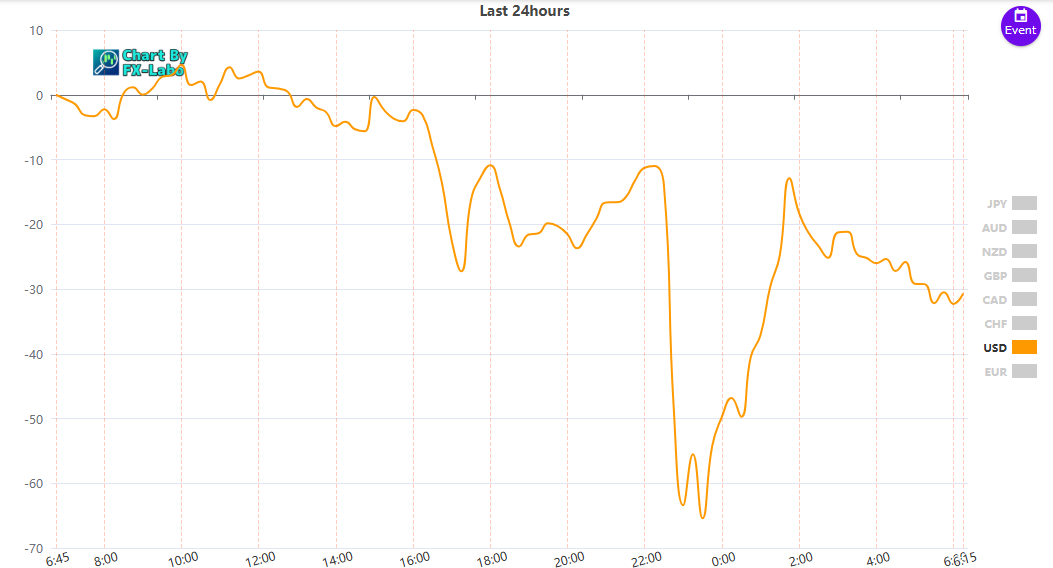

為替市場(FX) 通貨強弱

通貨全体(前日)

ドル単体

ドル単体 ↑こちらのチャートはFX-laboさん↑

↑こちらのチャートはFX-laboさん↑